Всем здравствуйте, дорогие друзья!

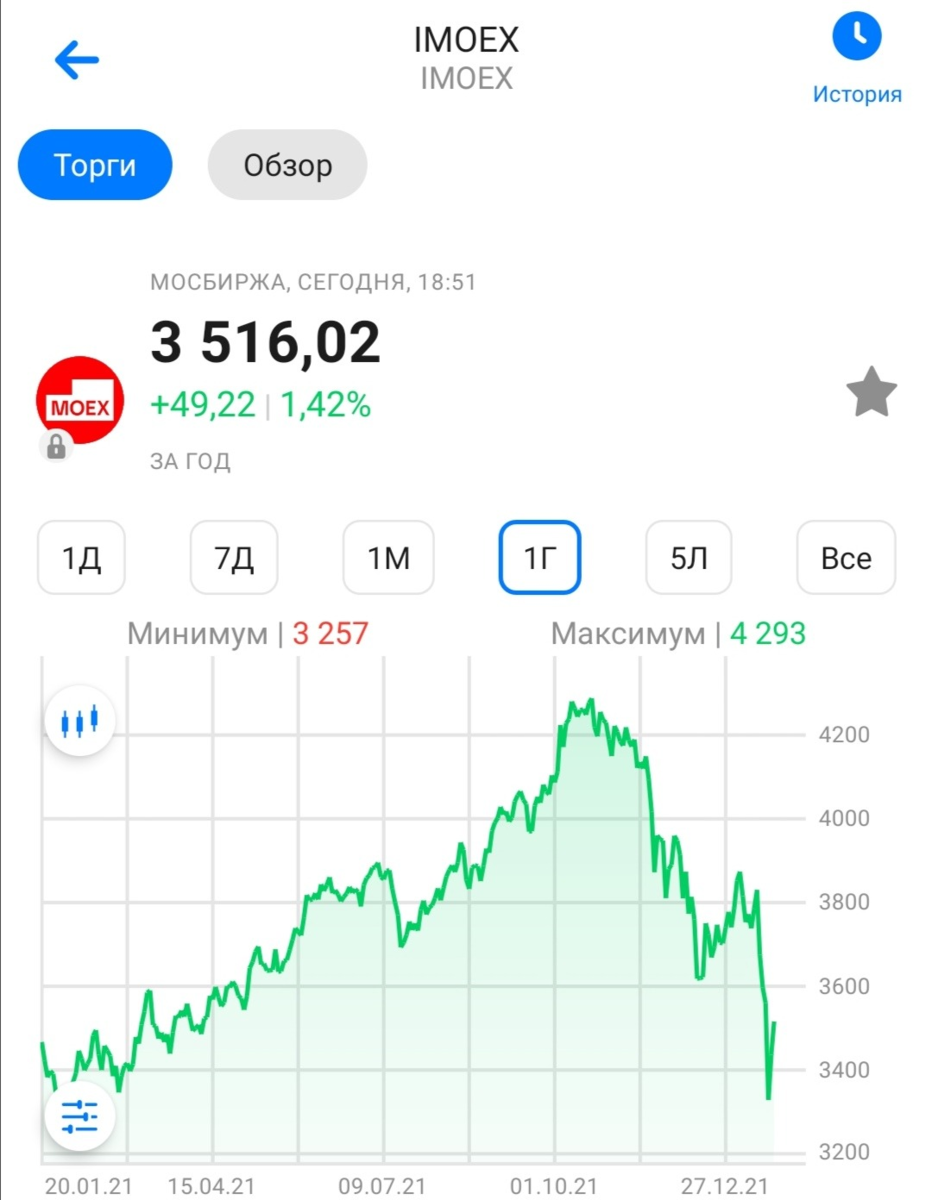

Сейчас для российских инвесторов наступают тяжелые дни. Индекс Московской биржи опустился уже ниже 3550 пунктов, это почти на 20% ниже чем было на предыдущих максимумах!

Полагаю, что подобная коррекция может начать перерастать во что-то более серьезное, а это меня немного настораживает.

В то время как многие говорят о выборе ценных бумаг на снижающемся российском фондовом рынке, то в первую очередь речь заходит о глобальных российских компаниях потенциальной двузначной доходностью в виде дивидендов, к примеру:

- Сбербанк;

- Газпром;

- Лукойл и некоторые другие.

И вот я хочу рассказать о других не менее интересных российских эмитентах, о которых почему-то говорят намного реже.

Сейчас постараюсь привести несколько примеров таких компаний, а вы, пожалуйста, напишите в комментариях, какого мнения придерживаетесь по нижеуказанным эмитентам: держите в портфеле или избегаете покупки.

Друзья, материал в данной статье не является инвестиционной рекомендацией. Пожалуйста, полагайтесь исключительно на собственное мнение при покупке или продаже акций.

Новатэк

В данный момент Новатэк вовсю активно развивает 2 глобальных проекта по производству сжиженного природного газа:

- Ямал СПГ;

- Арктик СПГ 2.

Как я уже писал ранее в другой статье, так как в состав акционеров этих двух проектов входят иностранные крупные компании, то это дает немного больше свободы действий для компании Новатэк, в этом случае риск введения санкций против компании снижается.

Важно! Я считаю, что в краткосрочной перспективе дополнительный рост для котировок акций Новатэка может дать программа по обратному выкупу акций (buyback), которая была принята еще в декабре 2021 года. Объем этой программы будет составлять 1 миллиард долларов!

На 20 января цена акций Новатэк составляет около 1600 рублей. Таким образом, по-моему мнению, на текущий момент времени справедливая стоимость акций Новатэка равна около 2300 рублей. Если говорить о потенциальной доходности до достижения справедливой цены, тогда она составит:

Расчет: 2300 руб. / 1600 руб. * 100% = 43-44% (возможная доходность до справедливой цены акций компании Новатэк).

М. Видео

Так получилось, что сектор ритейла стал наиболее пострадавшим в результате снижения российского фондового рынка. Тем не менее, я придерживаюсь мнения, что сейчас ценные бумаги М. Видео выглядят недооцененными, даже если учитывать все риски компании.

Дело в том, что ценные бумаги компании сейчас имеют почти самую высокую потенциальную дивидендную доходность в следующие 12 месяцев в секторе ритейла. Сама дивидендная доходность будет около 14%, исходя из текущей цены акций компании (400 рублей).

А еще М. Видео начинает радовать меня ростом своего бизнеса. По результатам первых 6 месяцев 2021 года выручка компании выросла более чем на 20%, а чистая прибыль смогла вырасти на 65% год к году. Радует и онлайн-бизнес - по результатам прошедших 2-х лет доля онлайн продаж выросла с 30% до 69%.

Кстати, хочу отметить, что ценные бумаги М. Видео сейчас подходят как для дивидендных инвесторов, так и для акционеров, которые пытаются искать акции роста.

Я считаю, что на текущий момент справедливая стоимость акций М. Видео составляет около 550 рублей. В этом случае ценные бумаги компании могут вырасти на:

Расчет: 550 рублей / 400 рублей * 100% = 37,5% (потенциальный рост акций М. Видео до справедливой цены).

Татнефть

Помню, как раньше привилегированные акции Татнефти были одними из самых любимых активов среди дивидендных инвесторов :) Только вот не так давно все в корне поменялось.

Были славные дни, когда компания направляла на выплату дивидендов все 100% от свободного денежного потока.

А что сейчас?

А сейчас только 50% от чистой прибыли компании. Если говорить о дивидендной доходности привилегированных акций Татнефти по итогам 2021 года, то она составила лишь 6%.

Только вот позитива может быть больше в отличие от негативных моментов. Дело в том, что снижение дивидендных выплат компания использовала для конкретных стратегических покупок, а также для роста своего бизнеса. В этом случае можно надеяться, что далее Татнефть сможет вернуться к прежней дивидендной политике, а ее дивидендные выплаты могут в недалеком будущей стать даже выше, чем были ранее до снижения дивидендов.

По-моему мнению, справедливая цена привилегированных акций Татнефти сейчас составляет около 560 рублей. Сейчас их цена колеблется в диапазоне 440-450 рублей. Таким образом, потенциальная бумажная доходность до справедливой цены составит:

Расчет: 560 рублей / 440 рублей * 100% = 27%.

Резюмируя вышесказанное

Друзья, российский рынок сегодня представляет из себя совокупность больших возможностей и не менее больших рисков. Конечно, эти возможности скрываются не только в глобальных российских компаниях, о которых трубят все СМИ и финансовые эксперты.

Я не устаю повторять - если трезво оценивать происходящее на фондовом рынке и принимать во внимание все имеющиеся риски, то сейчас открывается хорошая возможность дешевле войти в качественные недооцененные компании по достаточно привлекательным ценам.

Дорогие друзья, главное, что я хочу напомнить - не забывайте соблюдать диверсификацию. Если вы покупаете только акции, то старайтесь диверсифицировать их как по отраслям, так и по странам.

Будьте готовы к возможным просадкам рынка и не переживайте за это. Рынок цикличен и он имеет тенденцию к постоянному росту, мир не стоит на месте. Помните - ваша инвестиционная выдержка в дальнейшем может быть хорошо вознаграждена в перспективе.

Друзья, спасибо за внимание, я постарался для вас! Если статья была вам полезна, пожалуйста, не забудьте наградить автора, поставив ЛАЙК! Этим вы очень помогаете мне при развитии канала, большое спасибо!

Приглашаю вас подписаться на мой канал ЗДЕСЬ!

Будьте здоровы, любимы и независимы!

Друзья, что можете сказать о вышеописанной подборке акций на падающем рынке? Стоит докупить в портфель или воздержаться от покупки?

Уважаю и ценю,

Инвестиционный Друг

#дивиденды #новатэк #татнефть #российские акции #инвестиции