Часто компании и ИП сталкиваются с блокировкой расчетных счетов.

Причины, по которым налоговая инспекция может приостановить операции по расчетному счету:

1.Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп.1,8 ст. 69, п.2 ст.76 НК РФ).

2.В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

3. Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов – 6 дней (п. 5.1. ст. 23 НК РФ).

4. В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п.10 ст. 101 НК РФ).

5. Если налоговый агент опоздал более чем на 10 дней со сдачей нового расчета 6-НДФЛили расчета по страховым взносам (п. 3.2. ст.76 НК РФ).

6. Налогоплательщик не обеспечил электронный документ по ТКС с налоговой инспекцией в течении 10 рабочих дней после того, как инспекция обнаружила, что налогоплательщик не исполнил обязанность и не подключился к оператору ЭДО (п. 5.1. ст.23, пп.1 п.3 ст.76 НК РФ).

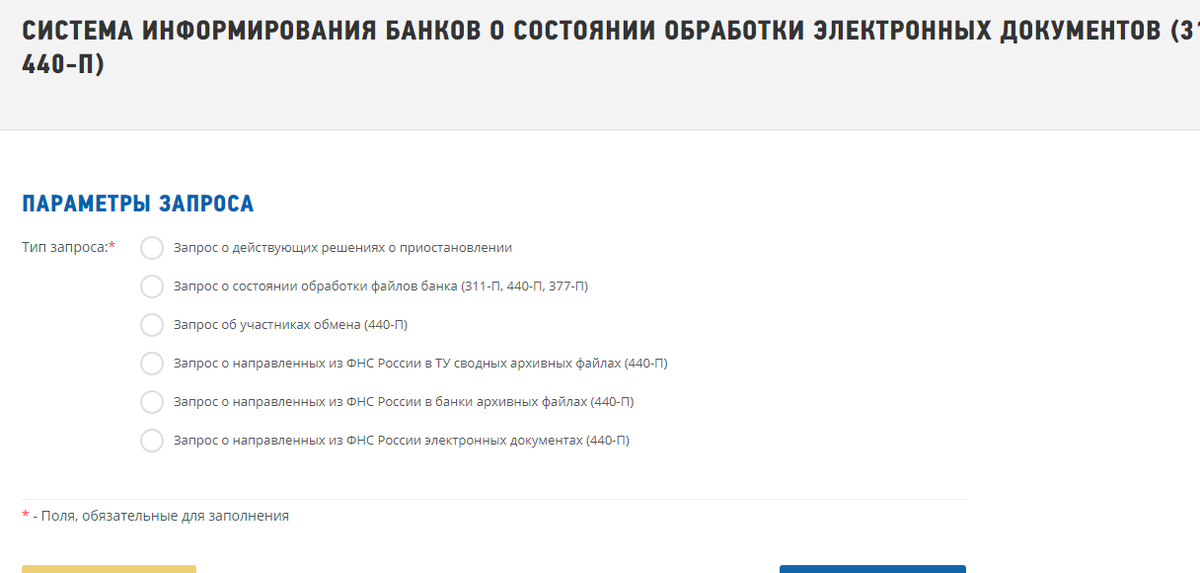

На сайте налоговой есть сервис: Система информирования банков о состоянии электронных документов.

В этом сервисе информация появляется сразу, как только налоговая инспекция приняла решение о блокировке.

Срок со времени принятия решения до блокировки счета в банке составляет примерно 6-8 часов.

За это время можно сделать оплаты и прочие выплаты.

Как сделать запрос?

В меню выбираем первый пункт: «Запрос о действующих решениях, о приостановлении».

Появляются поля для ввода данных.

Вносим ИНН компании или ИП.

БИК банка, информация по которому интересует.

Если банков несколько, можно вместо БИК банка ввести 000000000 (9 нулей). В этом случае появится информация о всех банках в которых есть расчетные счета.

Знали об этом?

ФНС блокировала счета у вас расчетные счета?