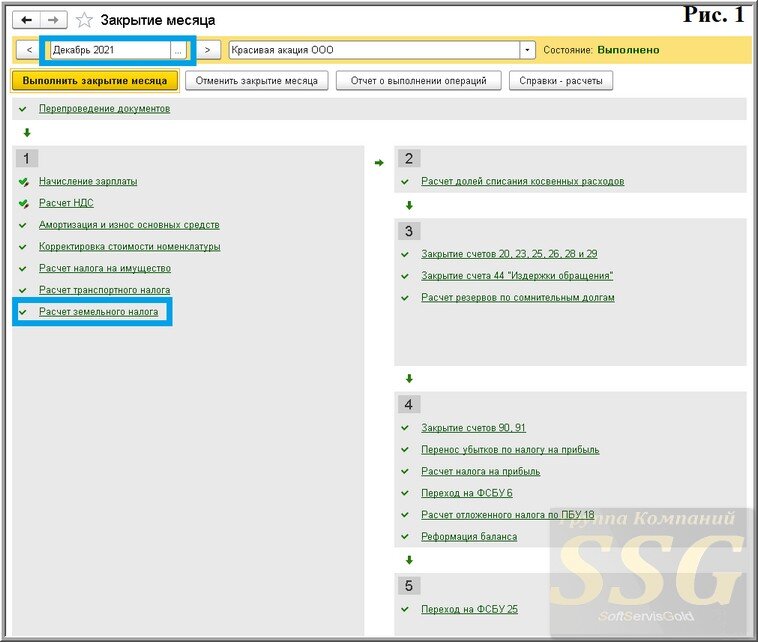

Чтобы рассчитать и начислить земельный налог в бух. ПО, следует воспользоваться соответствующей регламентной операцией за последний месяц года (рис. 1).

При ее реализации в базу данных будет внесен одноименный акт, при проведении которого выполняется расчет ЗН, а также внесение в базу данных проводок по его начислению.

Расчет ЗН осуществляется по сведениям, которые содержатся в регистрах регистрации ЗУ и расчета ЗН. Итоги расчета регистрируются в последнем регистре (рис. 2).

Проводки по начислению ЗН (рис. 3) составляются, исходя из методов отображения затрат по ЗН, которые указаны в регистре методов отображения налоговых затрат.

Чтобы подтверждать расчеты документально, следует составить в 1С Бухгалтерии справку-расчет ЗН (рис. 4).

Рассматриваемая справка может быть выведена на печать или сохранена в эл. формате, в соответствующем архиве (рис. 5).

По сведениям за 2021 год контролирующие органы проинформируют плательщика о налоге, который был рассчитан исходя из имеющихся у инспекции сведений. Соответствующее оповещение предоставляется посредством ТКС (задействуется оператор ЭДО), либо же через ЛК. В оповещении должны быть указаны кадастровый номер участка, величина налога, период, база, ставка, сумма льгот и т.д.

При этом следует сравнить в Бухгалтерии рассчитанную величину и ту сумму, что была рассчитана самим пользователем.

Если была уплачена сумма, превышающая ту, что указана в оповещении от контролирующих органов, переплата может быть зачтена или возвращена. В обратном случае потребуется доплатить оставшуюся сумму.

Если размер начисленного налога в оповещении отличается от того, что был рассчитан самим пользователем, следует сверить:

- корректность рассчитанной пользователем суммы;

- корректность сведений о налоговом объекте.

Если плательщик не согласен с величиной налога, которая была рассчитана контролирующими органами, ему потребуется предоставить пояснительную документацию с подтверждением верности самостоятельных расчетов. Она должна быть предоставлена в течение 10 рабочих дней с момента получения оповещения. Ответ на разъяснения должен быть направлен в течение месяца с момента получения, если этот срок не продлялся. К ответу прикрепляются:

- уточненное оповещение о рассчитанной величине налога, если органы будут согласны с разъяснениями;

- Следует оповестить контролирующие органы, если оповещение о рассчитанной сумме не было получено. Для этого достаточно будет подать в ОН оповещение о наличии облагаемого налогом объекта и копии документации, которая подтверждает право на участок земли.