Мы страдаем от ипотек и кредитов, но все равно продолжаем их брать: что здесь не так и что с этим делать

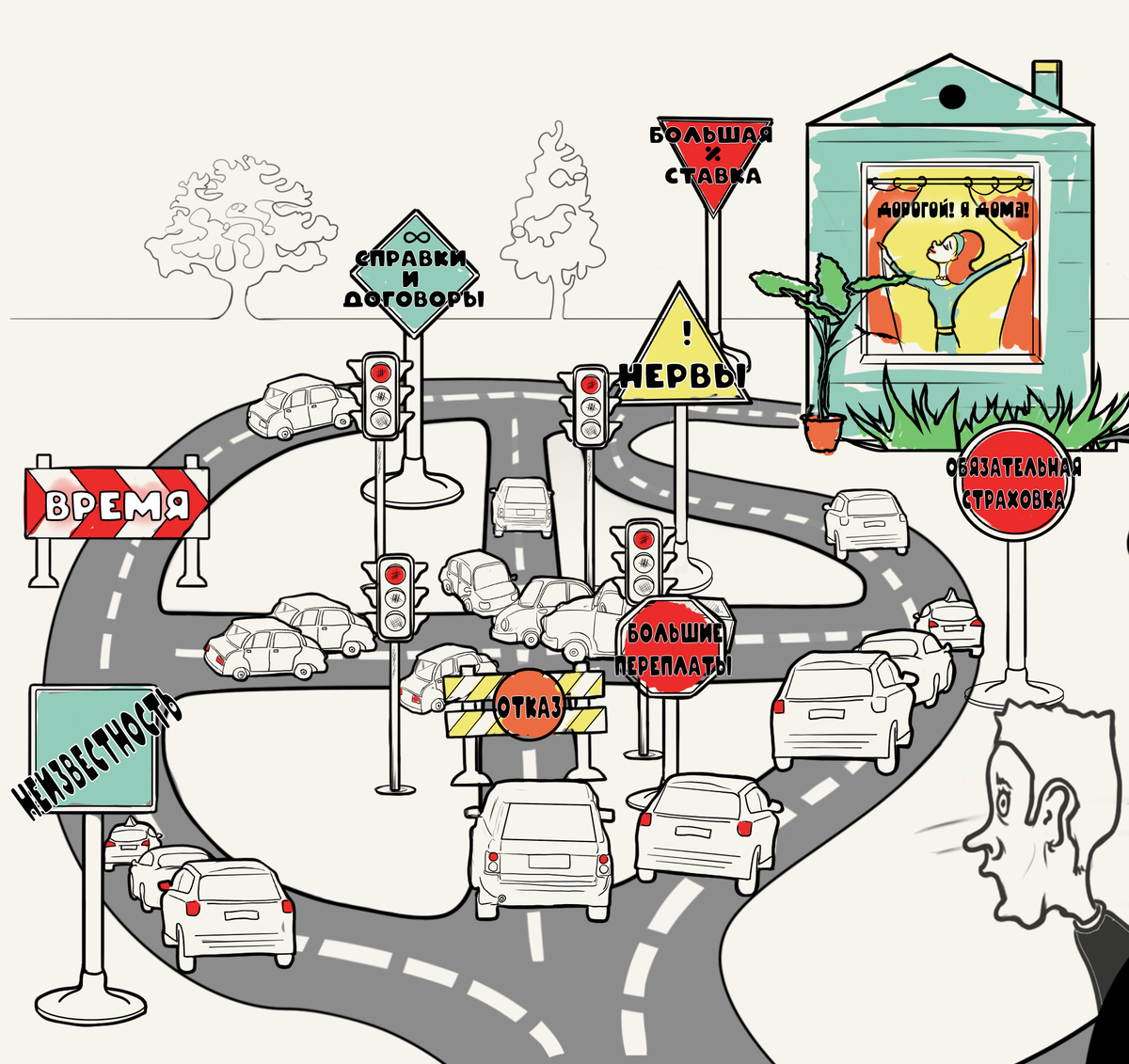

Ипотеку в нашей стране не любят и называют кабалой. Что, кстати, вполне справедливо. Перспектива каждый месяц на протяжении 30 лет отдавать половину своей зарплаты банку выглядит мрачной. Понятно, что при мысли об ипотеке, душа русского человека наполняется ощущением беспросветного мрака.

Именно безысходностью наполнено все интернет-творчество на тему ипотеки:

С другой стороны, мы все хотим жить лучше. Кто-то мечтает уехать из пыльного города в собственный дом у реки, другой мечтает о стильном лофте с панорамным видом на мегаполис, а кто-то просто хочет съехать от родителей в уютную (и свою!) студию.

При этом, далеко не каждый россиянин может прийти с чемоданом денег к продавцу и купить квартиру. Даже если есть недвижимость, которую можно продать, очень редко вырученной суммы хватает на новое жилье. Хорошо, когда есть родители или родственники, которые могут помочь. Но так опять же, так бывает далеко не у всех.

Поэтому все чаще людям приходятся прокладывать себе путь к собственному дому с помощью ипотеки. Потому что других вариантов нет.

Данные Объединенного кредитного бюро подтверждают выросший спрос на ипотеки: с января по октябрь 2021 года, российские банки выдали больше ипотек, чем за весь 2020 или любой другой предыдущий год (по данным «Интерфакс» от 29.11.2021 г.).

Получается, мы смиряемся с безысходностью и добровольно обрекаем себя на эту кабалу. И всю радость от исполнения мечты начинает затмевать ежемесячное страдание, когда подходит срок очередного платежа.

Но если других путей к мечте у человека нет, вполне естественным становится желание сделать этот путь легче и минимизировать страдания (и, заодно, ежемесячные платежи).

Исходя из этого желания был создан бесплатный сервис «ДиплоDOC».

«ДиплоDOC» — это онлайн-сервис, где ипотечные эксперты помогают человеку одобрить ипотеку.

Они подберут ему те предложения банков, которые подходят именно под его жизненную ситуацию. Для этого ипотечные эксперты анализируют свыше 150 программ в 61 ведущем ипотечном банке и выбирают лучшие из действующих предложений, которые подойдут именно под его жизненную ситуацию.

Работают за еду бесплатно для людей, потому что платят сервису банки.

Мы не будем вас обманывать, что взять ипотеку также легко, как сходить в супермаркет за тортиком. Но мы можем сделать ваш путь к собственному дому спокойным, предсказуемым и как можно более комфортным.

Задача сервиса — помочь человеку больше приобрести, чем потратить денег и нервов. Создатели сервиса сами люди с ипотекой, поэтому не создают иллюзий и ложных ожиданий. Они не скрывают, что:

1. Покупка нового жилья — это затратная история

Ипотека в любом случае требует внесения ежемесячных платежей. Но ипотечный эксперт проанализирует вашу персональную ситуацию и подберет предложение с такой суммой платежа, чтобы вы вносили её менее ощутимо для своего бюджета.

Например, чем больший срок кредита вы выберете, тем меньше будет ваш ежемесячный платеж. Таким образом вы подберете именно такую сумму ежемесячного платежа, чтобы денег у вас оставалось не только на макарошки.

2. Вы переплатите банку в любом случае

Это условие, благодаря которому вы въезжаете в новую квартиру здесь и сейчас, а не через 50 лет. Но ипотечные эксперты сервиса подберут вам такую программу, чтобы вы переплатили банку не две стоимости квартиры, а только треть.

Очевидно, что чем ниже процентная ставка, тем меньше переплата. Но также существуют специальные опции, о которых вам не расскажут сотрудники банка. Например, некоторые банки разрешают вносить ежемесячный платеж два раза в месяц. За счет более частого пересчета (два раза в месяц вместо одного) уменьшается остаток долга, т.к. проценты начисляются на остаток. Это в сравнении с такой же ипотекой со списанием 1 раз в месяц.

3. Платить ипотеку на протяжении 30 лет — это морально очень тяжело

Нужно быть человеком очень уверенным в своих силах, и точно знать, что на протяжении всего времени у вас будет и стабильных доход, и здоровье. Ипотечные эксперты советуют брать ипотеку на самый большой возможный срок, потому что чем больше срок у ипотеки, тем меньше ежемесячный платеж. При этом, вы можете превратить 35 лет в 5, внося более крупный по размеру платеж, когда у вас есть такая возможность.

Для наглядности приведем пример:

Геннадий взял ипотеку на 30 лет с ежемесячным платежом 10 000 рублей. Когда у него получается безболезненно для семейного бюджета внести бОльшую сумму, он вносит и 20, и 25 тысяч рублей. Но бывают в его жизни и незапланированные крупные траты, и поездки в отпуск по горящей путевке. В этом случае он просто возвращается к своему комфортному минимальному платежу. Но из-за того, что Геннадий часто вносит более крупные платежи, он планирует закрыть ипотеку не за 30 лет, а за 7.

Никакого сверхинновационного подхода, максимальной выгоды и вечной черной пятницы, которая начинается в киберпонедельник. Просто команда ипотечных экспертов помогает людям одобрить ипотеку.

От клиента требуется только честно заполнить анкету на сайте сервиса. О поиске специальных программ, скидок и подаче заявок в банк позаботятся ипотечные эксперты. Если вам интересно, что это за сервис такой с бесплатными ипотечными экспертами — знакомьтесь.