Выручка компании выросла на 6,5% в годовом сравнении, превзойдя ожидания аналитиков. Прибыль также оказалась выше прогнозов. Как поступить инвестору?

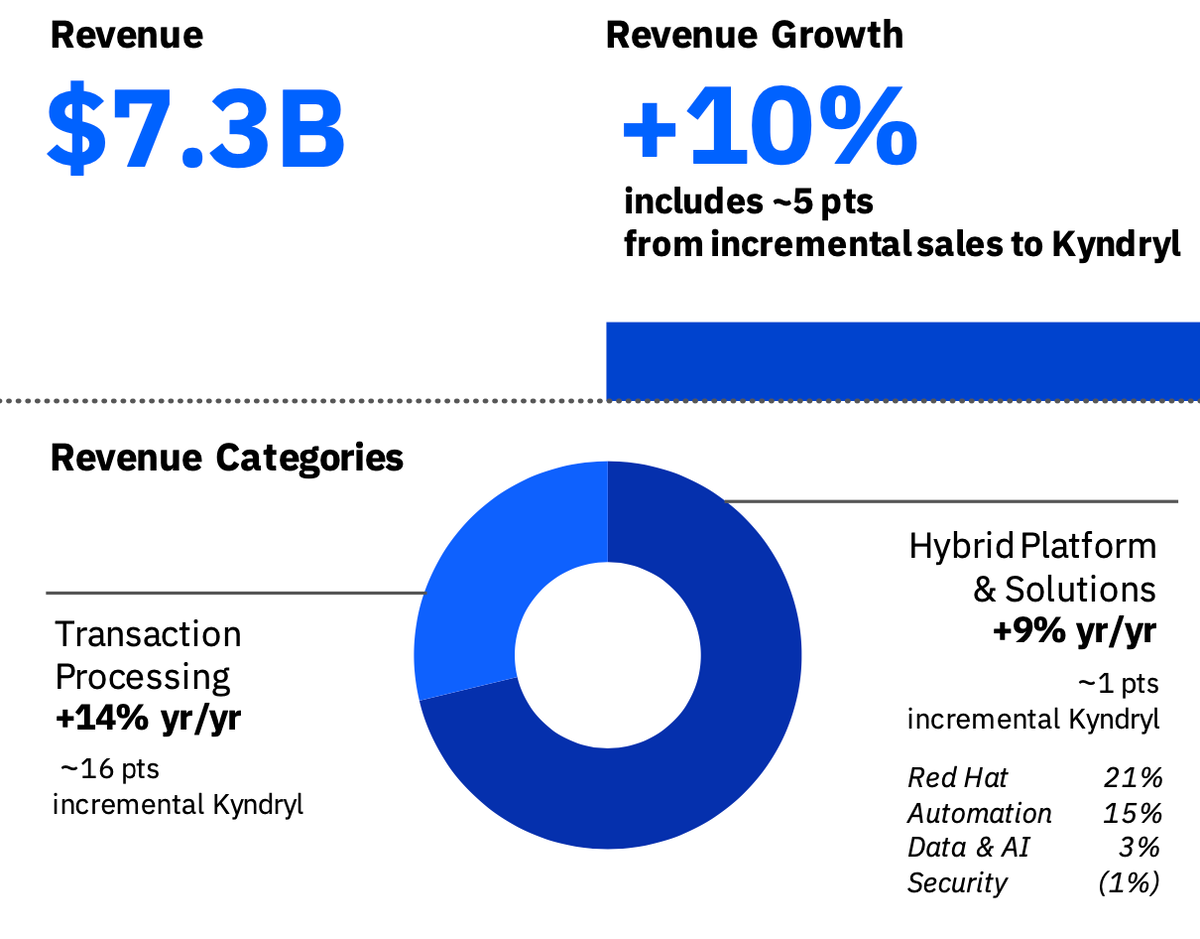

Ночью по Москве вышел отчет IBM (IBM) за 4-й квартал 2021 года. Выручка компании выросла на 6,5% в годовом сравнении, превзойдя ожидания аналитиков. Прибыль также оказалась выше прогнозов. Акции IBM на премаркете подскочили на 6%, однако сейчас практически вернулись к уровням, наблюдавшимся перед отчетом.

CEO компании Арвинд Кришна отметил: «Мы увеличили выручку в четвертом квартале благодаря внедрению гибридного “облака”, что привело к росту продаж программного обеспечения и услуг консалтинга. Наши результаты за четвертый квартал вселяют в нас уверенность в том, что в 2022 году мы сможем достичь поставленных целей по устойчивому росту выручки на уровне однозначных чисел и сильному свободному денежному потоку».

Справка InvestFuture

Компания IBM занимается разработкой, производством и реализацией компьютерного оборудования и программного обеспечения, а также предоставлением услуг хостинга и консультационных услуг в различных областях.

С 2013 года компания переживает трудные времена: за это время ее выручка упала более чем на 30%, а акции опустились со своих пиков почти на 40%. Это тем более удивительно, что компания работает в IT-секторе, который за этот период показал ошеломительный рост.

Неспособность IBM идти в ногу с такими конкурентами, как Amazon или Microsoft, а также вялый рост сегментов устаревших IT-услуг, программного и аппаратного обеспечения как раз и привели компанию к стагнации доходов в течение последнего десятилетия.

В прошлом году в компанию пришел новый генеральный директор Арвинд Кришна, который начал реструктуризацию бизнеса. В прошлом квартале IBM наконец-то выделила свой нерентабельный бизнес IT-услуг в отдельную компанию под названием Kyndryl, а сама решила сосредоточиться на быстрорастущем сегменте гибридных “облачных” вычислений. Инвесторы надеются, что новому CEO удастся развернуть акции компании вверх и сломать нисходящий тренд последних нескольких лет.

Что показал отчет?

Свежий отчет показал, что все три сегмента бизнеса IBM показали рост в 4-м квартале, что уже говорит о тенденции к восстановлению бизнеса.

Сейчас основное направление IBM — гибридные “облачные” решения, которые приносят компании 45% ее выручки. Этот сегмент показал рост на 10% в годовом выражении, однако на отчетные показатели повлияла продажа Kyndryl, состоявшаяся в в прошлом квартале. Сегменты консалтинга и инфраструктуры показали годовой рост на 16% и 2% соответственно.

Компания не намерена останавливаться на достигнутом и прогнозирует рост выручки и прибыли в 2022 г в соответствии со среднесрочной моделью.

Мнение аналитиков InvestFuture

Компания IBM за последние 10 лет сделала огромное количество неверных шагов, что привело ее бизнес в серьезный упадок даже на фоне роста отрасли. Каждый квартал у компании появляются намеки на восстановление бизнеса, однако невозможно точно понять, удастся ли ей выпутаться из трудного положения.

При всех имеющихся рисках акции компании предлагают дивидендную доходность в 5%, однако ее Payout Ratio находится в районе 100%. Таким образом, компания тратит значительную часть прибыли на выплаты акционерам, хотя сама она испытывает проблемы и нуждается в дополнительных деньгах. К тому же у компании высокий уровень долговой нагрузки: ее показатель Debt/Equity равен 2,5. Это может создать дополнительные сложности для IBM при росте процентных ставок по всему миру.

P/E у IBM также завышенный — около 25, а форвардный P/E — 12,5.

Также не стоит забывать, что “облачный” сегмент, который составляет половину бизнеса IBM, сталкивается с сильной конкуренцией, и никто не может дать гарантий, что другие бигтехи со временем не зажмут IBM в своих тисках.

На наш взгляд, до тех пор, пока компания не выстроит действительно устойчивую бизнес-модель и не продемонстрирует рост операционных показателей и маржинальности на протяжении нескольких кварталов, не стоит рассматривать ее акции для долгосрочных вложений.

Аналитик Данил Тимошевский

InvestFuture.ru