Я не из тех инвесторов, у которых завалялся лишний миллион, чтобы сразу инвестировать + жить на капитал. Инвестирую по мере заработанных денег, внося каждый месяц комфортную для себя сумму.

Но есть вещи, которым свойственно требовать финансовое внимание. И у меня такая есть - имя ей - автомобиль. Он срочно запросил обслуживание на 57 800 рублей.

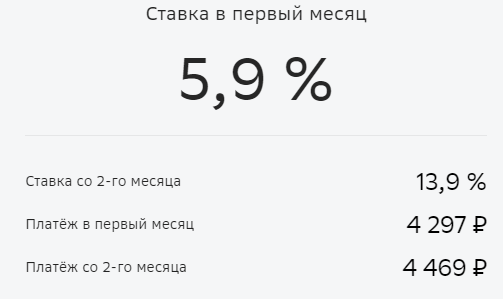

Я принял решение не тратить собственные средства, а отремонтироваться на кредитные деньги. Взял кредит со ставкой 13,9% годовых на 14 месяцев. Почему (по моим подсчётам) это более выгодное решение?

- Я перекинул эту сумму на ИИС и купил ОФЗ-ПД 26220 07/12/22 и заплатил 990 рублей за каждую (всего 58 облигаций). Получу 64 рубля (очищенных от налогов) на каждую+1000 рублей номинал к погашению 7 Декабря. Итого: 1 064 × 58 = 61 712

- Второй источник - это 13% от суммы пополнения (возврат НДФЛ), что составит 7514 рублей.

- Итоговый доход по операции к концу 2022 года составит 69 266 рублей.

На кредит за 14 месяцев я потрачу 4 469 × 13 + 4 279 = 62 376

Выгода очевидна, я остаюсь в плюсе более чем на 6500 рублей!!! Но только потому, что работаю официально и есть НДФЛ, который можно вернуть.

Ни в коем случае никого не призываю инвестировать в кредит. Изначально у меня были эти деньги. Они остаются вроде "залога", если вдруг не смогу платить по кредиту вовремя. Конечно, если закрою ИИС досрочно, а 3 года будет у меня в Январе 2023, то потеряю всю прибыль. Но это дополнительный стимул платить вовремя и шевелиться в финансовом плане.

Кое-где в расчётах я упустил небольшую сумму (которая должна быть плюсом к доходу), если вы нашли эту неточность, напишите в комментариях.