Бывает ситуация, когда доход очень маленький, и откладывать просто не с чего. Тогда вопрос о накоплениях не стоит, лучше подумать о том, как больше зарабатывать. Но бывает и так, что вроде и денег хватает, а отложить все равно не получается. Расскажем, что делать в такой ситуации.

Для начала разберемся, для чего вообще нужно копить. Во-первых, это поможет обойтись без кредитов, если запланирована дорогостоящая покупка или, например, поездка. Во-вторых, это изменит отношение к деньгам и планированию, вы поймете, куда уходят деньги и от чего можно отказаться в угоду накоплениям.

Если получится что-то отложить, можно начать инвестировать и начать получать пассивный доход. А вот на пресловутую подушку безопасности откладывать все же не стоит. Почему, мы рассказали в отдельной статье.

Итак, зачем копить, разобрались. Теперь нужно понять, как это сделать. Способов существует гораздо больше, мы собрали здесь самые эффективные.

1. Откладывать % с дохода

Определите, какую сумму вы спокойно можете отложить в месяц. При доходе до 50 000 рублей в месяц, можно откладывать около 10%. При более высоком доходе — 20% и больше, в зависимости от потребностей и финансовых обязательств. Главное правило — откладывать нужно сразу, как только получили деньги, иначе потом не получится, проверено.

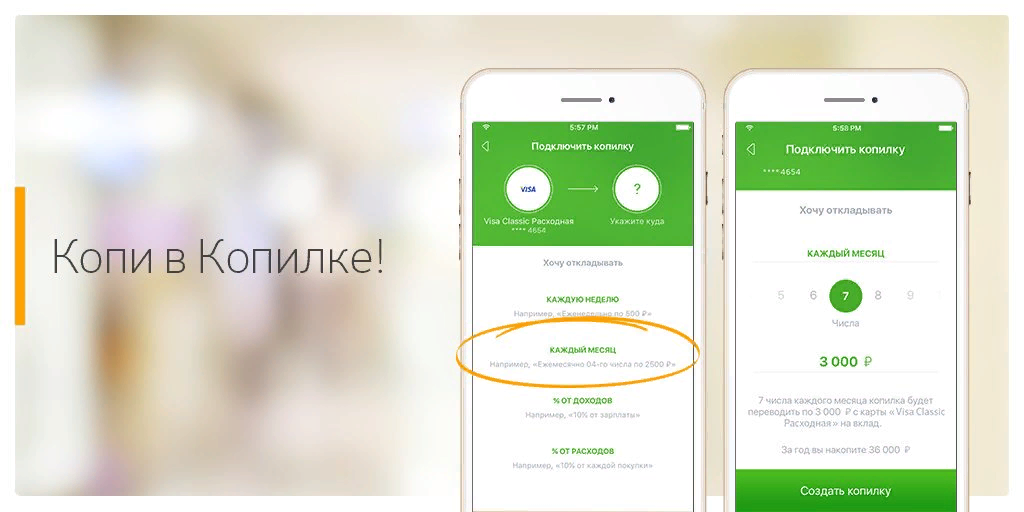

2. Подключить автоматические перечисления

Если отложить вручную все-таки не получилось, есть смысл подключить автоматические сервисы мобильного приложения вашего банка. Суть в том, что система автоматически будет переводить некоторую сумму на ваш накопительный счет. Настроить периодичность этих перечислений можно самостоятельно. Например, сервис может округлять сумму вашей покупки до числа с целыми десятками рублей и переводить на счет разницу. Или отправлять в накопления определенный процент от полученных денег.

3. Устроить соревнование

Его можно проводить как с друзьями, так и с членами семьи. О цели нужно договориться заранее. Не обязательно ставить условие, что победитель должен накопить самую большую сумму. Можно рассчитывать, кто сколько отложил в процентном соотношении от доходов или кто делал это регулярнее. Приз в виде небольшой суммы будет служить дополнительной мотивацией откладывать деньги.

4. Скачать специальные мобильные приложения

Сейчас очень много приложений, которые помогают следить за финансами, вести бюджет и т.д. Если самостоятельно это делать сложно и нудно, цифровой помощник — то, что нужно.

5. Продолжать оплачивать закрытый кредит

«Платить себе» или, другими словами, копить всегда сложно. При этом банковские кредиты большинство старается погашать вовремя. Почему бы не воспользоваться этим, когда кредит закончится? Вы уже выработали привычку ежемесячно отдавать банку некоторую сумму. Почему бы не продолжить откладывать ее же, только уже на свой личный счет.

6. Поставить конкретную цель

Вообще специалисты утверждают, что отсутствие цели — главный враг накопительства. Редко кого мотивирует просто наличие денег на счете, нужно понимать, для чего вы это делаете. Можно просто ответить себе на этот вопрос и держать в голове каждый раз, когда нужно перевести деньги в копилку. А можно распечатать и держать на видном месте, чтобы мотивация всегда была перед глазами.

7. Использовать правило конвертов

Кстати, удобный способ, мы проверяли. Купите столько конвертов, сколько у вас групп трат, и подпишите каждый. «На продукты», «На кредиты», «На коммуналку» и т.д. После получения зарплаты распределите все деньги по конвертам, а оставшуюся сумму сразу уберите в копилку.

8. Использовать банковские продукты с бонусами и кэшбэком

Несмотря на всю выгоду, не все и не всегда пользуются всеми возможностями банковских продуктов. А зря. Мало того, что это помогает экономить, это еще может помочь начать откладывать. Например, если кэшбэк по карте возвращается в определенное число месяца, можно сразу отложить эту сумму в накопления.

9. Откладывать ежедневно небольшую фиксированную сумму

Если один раз в месяц откладывать не получается, например, психологически сложно расстаться с несколькими тысячами рублей, можно откладывать по чуть-чуть, но каждый день. Например, если хотите отложить в месяц 8 000 рублей, в день нужно перевести в копилку всего около 270 рублей.

10. Использовать ступенчатую систему

Суть заключается в следующем: нужно откладывать деньги, причем каждый следующий раз наращивая сумму. Размер шага определяйте, исходя из своих финансовых возможностей. Например, определили шаг в 50 рублей. Первую неделю откладываете 50 рублей, во вторую неделю — 100 рублей, третью — 150 рублей и т.д. В последнюю неделю года нужно будет отложить 2 600 рублей, не такая уж большая сумма, правда? Но даже это позволит за год накопить почти 70 000 рублей. Если перед Новым годом сложно откладывать большие суммы, можно наоборот, начать с 2 600 рублей в первую неделю января, а затем каждую неделю откладывать на 50 рублей меньше.

11. Использовать метод «хвостиков»

Суть заключается в том, чтобы переводить в копилку такую сумму с карты, чтобы на счете оставалось круглое число. Например, если на конец дня на карте 19 374 рубля, переводим в копилку 374 рубля. Если для вас это многовато, можно округлять до сотен, то есть, в описанном случае перевести на накопительный счет 74 рубля. Другой вариант этого же метода — откладывать процент от крупных покупок. Например, если покупаете мебель, бытовую технику или что-то подобное, переводите в копилку, например, 10% от потраченного.

Ошибки, которые мешают копить

Несмотря на обилие способов накопить деньги, есть ошибки, которые многие совершают и тем самым мешают сами себе отложить хоть что-то. Посмотрите, возможно среди них вы узнаете и себя:

- Задирают слишком высокую планку. Бывает и такое, как говорится, из огня да в полымя. Если человек никогда ничего не откладывал, а потом вдруг решил накопить миллион за год при зарплате в 100 000 рублей, понятно, что это непосильная задача. Ставьте реальные цели. А чтобы понимать, сколько денег вам нужно ежемесячно, приучайте себя вести бюджет.

- Занимают у самого себя. И не видят в этом ничего страшного. Оправдываются тем, что нужны деньги срочно, а зарплата через 2 дня, получу и верну на место. По факту это очень сложно сделать, потому что, помимо долга, нужно еще и сделать в копилку очередной взнос, а это уже больше, чем планировалось.

- Делают бессистемные взносы из остатков бюджета. Не зря многие финансисты рекомендуют в первую очередь платить самому себе. То есть вносить деньги в копилку в первую очередь, а уже потом распределять оставшийся бюджет. Бессистемность не позволит откладывать регулярно, и в итоге копить или не получится вообще, или сумма будет слишком маленькой, и мотивация растеряется.

- Делают импульсивные покупки. Иногда возникает дикое желание купить что-то здесь и сейчас. И человек знает, что деньги-то лежат. Не важно, что копил на другое, можно и начать заново. В этот момент важно взять себя в руки, остановиться и подумать, что случится, если этой вещи у вас не будет. Лучше всего уйти домой и подумать там, дав себе обещание вернуться, если окажется, что вещь действительно так уж нужна. На крайний случай, хотя бы выйдете из магазина, попейте кофе, выдохните и подумайте, что для вас важнее.

Знания об этих ошибках поможет их избежать, хотя бы иногда.

Выводы

Подытоживая, можно сказать, что в накоплениях, как и в любом другом деле, главное — желание, мотивация и осознание, для чего все это делается. Если этого не будет, откладывать деньги не поможет ни один даже самый распрекрасный метод и ни одно даже самое супер удобное приложение. А вот планирование бюджета наоборот, поможет прийти к цели быстрее.

***

Скачивайте приложение Tiger.Trade Copy и давайте дружить в соцсетях: iOS | Android | Telegram | Vk | Twitter