Часто можно встретить в сети рекомендации по #инвестициям в #недвижимость. Если есть деньги - купить сразу и сдавать, а если нет ?

Посчитаем - выгодно ли купить квартиру по ипотечному кредиту и сдавать ее, постепенно выплачивая кредит.

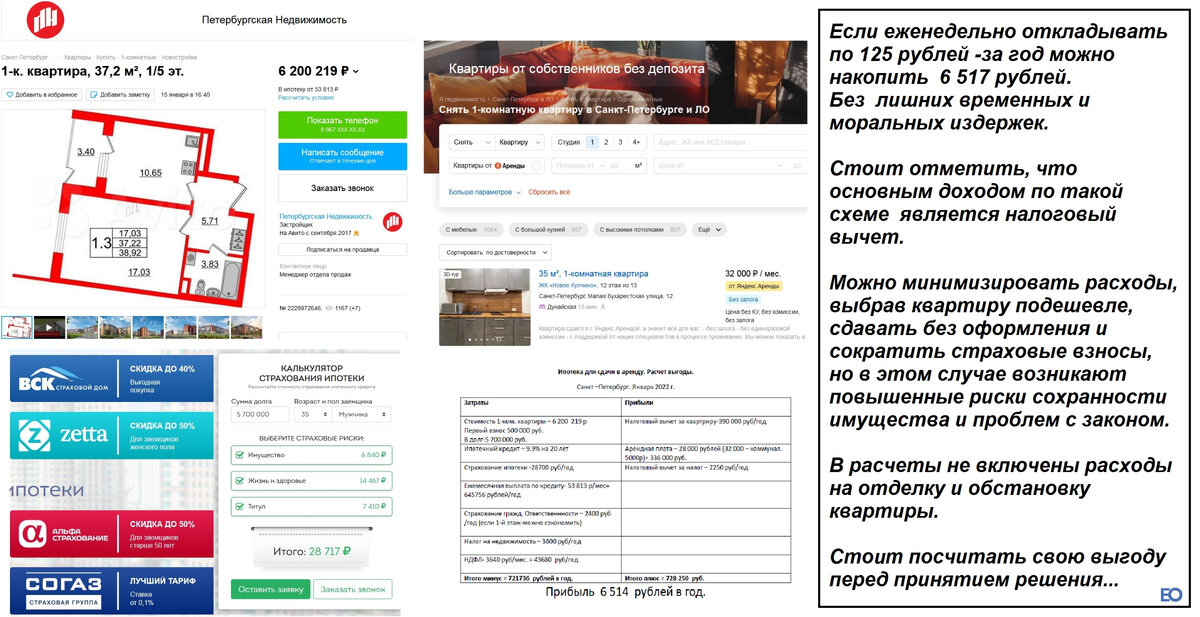

Чтобы вам не вглядываться в цифры на слайде -приведу таблицу отдельно-

Если в ипотеку вложились супруги, то #налоговый #вычет можно удвоить, при условии, что оба официально трудоустроены и уплачивают достаточные налоги для вычета.

Переплата по #ипотеке, рассмотренной в примере составит -6.7 млн рублей, за полный срок - 198%. Подорожают ли квартиры через 20 лет в два раза ?

Через три года квартиру можно будет и продать, но какова вероятность, что она вырастет в цене настолько, что покроет затраты и даст прибыль с учетом инфляции и выплаченных процентов ?

Рублевая #инфляция составит примерно -

Инфляция за двадцать предыдущих лет- больше 88%, а снижение покупательской способности денег почти в 2 раза. 1000 рублей превратилась 1883 рубля. По официальным данным Росстата.

С этой точки зрения - двойная цена за квартиру вроде бы и оправдана, но ведь оплачиваем мы ее не завтрашними деньгами, а сегодняшними.

Если не принимать во внимание превышение предложения над спросом на рынке съема жилья, если подыскать на покупку квартиру подешевле, а ипотеку выторговать под льготный процент, если в ближайшее время рынок недвижимости не упадет -то годовая прибыль может быть и побольше.

Но, часто люди, беря в ипотеку недвижимость и сдавая ее в аренду- оплатой аренды погашают платежи по кредиту. И это могло бы быть выгодным, если съемщик надежный и постоянный, есть приличная и стабильная работа и здоровье позволяет работать в полную силу. Но можем ли мы рассчитывать, что все так и будет в ближайшие лет десять, хотя бы ?

С крупными покупками стоит быть осторожными вдвойне, поскольку "отыгрывать" назад придется с потерями.

Будьте внимательны к своим желаниям и возможностям!

Ваши Деньги.