Всем добрый день! Вы на канале "Инвестиции поколения Z". Последний раз, когда я проводил опрос в своем Телеграмм канале, относительно того, чего не хватает моим подписчикам, было достаточно много комментариев по поводу инвестиционных идей.

Скажу сразу, что на текущем рынке искать инвестиционные идеи с длинным горизонтом довольно проблематично. Сами видите, что рынок падает, особенно российский и на таком рынке опасно входить в какие-то компании, можно надолго застрять в позиции. Однако, одну идею я отыскал и сегодня расскажу о ней - это компания ОГК-2.

О компании:

ПАО «ОГК-2» — крупнейшая российская компания тепловой генерации с установленной мощностью 16,5 ГВт и годовой выручкой около 120 млрд рублей.

Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии. Основным рынком сбыта является оптовый рынок электрической энергии (мощности).

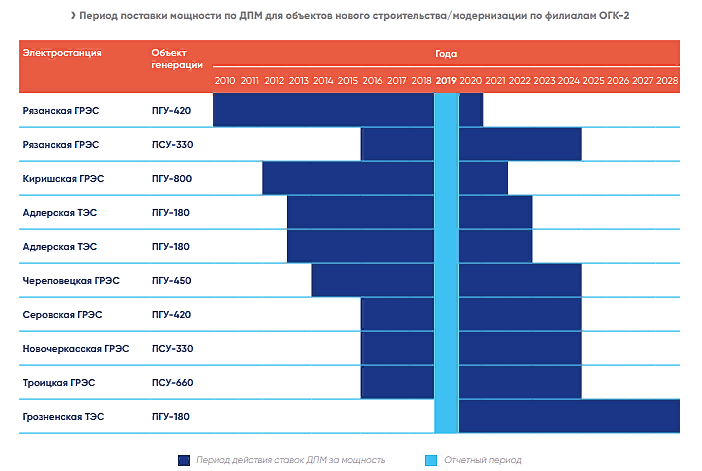

Также добавлю, что компания участвует в программе ДМП - программа договоров о предоставлении мощности. Основной целью ее является стимулирование инвестиций в генерацию. В рамках данной программы, компании строили новые генерирующие мощности, а крупные потребители брали на себя обязательство оплачивать мощность данных блоков по повышенным тарифам.

Также отмечу, что наряду с такими компаниями как ТГК-1 и Мосэнерго, ОГК-2 состоит в системе кэш-пуллинга Газпрома. Благодаря этому создается дополнительный инструмент финансовой поддержки для «ТГК-1», «ОГК-2», «Мосэнерго», позволяющий компаниям повысить эффективность управления ликвидностью, получать повышенный процентный доход за предоставление свободных денежных средств.

В чем суть идеи?

Если сравнить прогнозные показатели ОГК-2 с другими двумя компаниями, которые тоже входят в структуру Газпром Энергохолдинг, то можно заметить, что ОГК-2 самая недооцененная из трех.

Более того, ОГК-2 обладает самой высокой маржинальностью и самым эффективным менеджментом. Ко всему прочему, прогнозная дивидендная доходность компании также будет выше всех из-за низкой цены ее акций.

Отдельно отмечу, что по сравнению с Мосэнерго и ТГК-1, ОГК-2 позже всех прошла пик платежей по ДМП - в 2020 году, поэтому эффект потери выручки и прибыли будет незначительный.

Также хочу добавить важный комментарий. На фоне обострившейся геополитической ситуации, ОГК-2 является довольно безопасной инвестицией, так как работает только на внутреннем рынке.

Резюме:

Исходя из высокой дивидендной доходности, недооцененности компании по сравнению с конкурентами и ее сравнительно высокой эффективности, я полагаю, что у компании есть существенный потенциал роста.

Я считаю, что потенциал роста компании ОГК-2 может доходить до 25%. Однако, все что написано в статье не является инвестиционной рекомендацией, поэтому призываю вас думать в первую очередь своей головой!

Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Почему инвестиции в Сбер больше не интересны?

Акции застройщиков устремились вверх. С чего вдруг такая щедрость от фондового рынка?

#инвестиции #экономика #капитал #деньги #СБЕРЕЖЕНИЯ #финансы #фондовый рынок #акции