Облигации TIPS — это долговые бумаги казначейства США, номинал которых изменяется со временем. В их названии содержится фраза «защищенные от инфляции». Задача этого инвестиционного инструмента — не дать капиталу обесцениться. Но не всегда вложения в такие бонды оказываются оправданы.

Как работают традиционные гособлигации

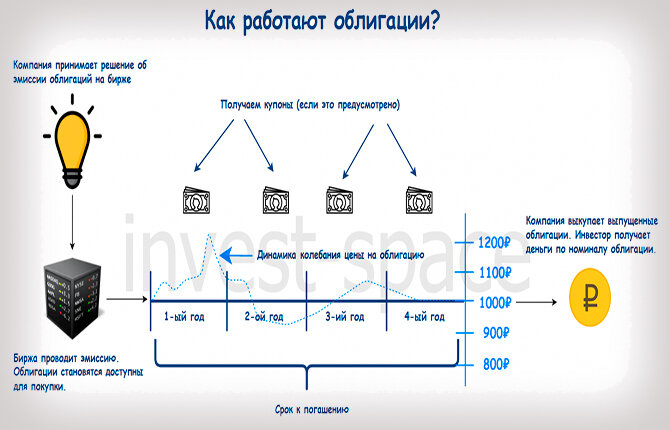

Принцип, по которому классические облигации позволяют заработать, можно свести к 3 шагам:

- Инвестор покупает долговое обязательство, имеющее определенный номинал. При этом рыночная цена, по которой происходит сделка, может отличаться от этой суммы.

- В течение периода обращения ценной бумаги человек получает купонные выплаты, составляющие основу его дохода.

- В день погашения инвестор получает сумму, равную номиналу.

Период обращения облигаций может превышать 10 лет. Покупательская способность вложенных в них денег за это время падает. Например, за период с 2012 по 2021 гг. цены в США выросли на 19,2%.

Следовательно, чтобы в 2021 г. купить то же количество услуг или продукции, которое человек мог приобрести в 2012 г. на $1000, нужно иметь $1192.

В большинстве случаев регулярные выплаты, поступающие владельцам облигаций, с избытком покрывают потери покупательской способности вложенного капитала. Но при ухудшении ситуации в экономике страны, увеличении ставки ФРС традиционные бонды с длинным сроком обращения могут оказаться убыточными.

В истории фондовых рынков США есть 3 десятилетия, когда инвесторы получили убыток (с учетом корректировки на инфляцию результата вложений в классические облигации):

- В 1910-1920 гг. (среднегодовой рост цен в этот период составил 7,5%).

- В 1941-1951 гг. (цены увеличивались на 5,8% в год).

- В 1965-1974 гг. (среднегодовая инфляция превысила 5,2%).

В такие моменты инвестиции в TIPS показывают лучший результат, чем покупка облигаций, работающих по классической схеме. В то же время в периоды дефляции доходность, которую дает этот инструмент, будет ниже.

Как устроены TIPS и как в них инвестировать

Облигации TIPS были впервые выпущены казначейством США в 1997 г. Этот инвестиционный инструмент имеет 3 главных параметра:

- Срок обращения – 5, 10, 20 или 30 лет в зависимости от выпуска.

- Каждые полгода величина номинала бонда увеличивается пропорционально индексу потребительских цен (ключевой показатель инфляции в США).

- Выплата купонов производится 2 раза в год. Ее размер растет по мере роста номинала облигации.

Пример: человек вложился в TIPS $1000, купив их по номинальной стоимости. Ставка купона – 1% в год. Ожидаемый размер выплаты через первые полгода с момента выпуска облигаций — $5. Если за эти 6 месяцев будет зафиксирован рост потребительских цен 2%, то номинал TIPS увеличится до $1020, а величина регулярных платежей держателю облигации — до $5,1.

В дальнейшем при росте потребительских цен номинал TIPS также будет расти, но только от первоначальной стоимости. Сложный процент в этом инструменте не применяется. Например, если за следующие полгода инфляция составит еще 2%, то облигации инвестора из примера подорожают до $1040, а не до $1040,2.

Если же в США будет дефляция и индекс потребительских цен снизится, то пропорционально ему упадут номинал TIPS и размер купонных выплат.

С 2003 г. в США не было ни одного года, по итогам которого фиксировалась бы дефляция. Снижение цен наблюдалось только во втором полугодии 2008 г. В итоге было получено годовое значение инфляции немногим более нуля.

Кроме того, в момент погашения человек получит либо свои первоначальные $1000, либо большую сумму, если номинал облигации вырастет.

Инвестировать в TIPS на Мосбирже можно с помощью ETF от Finex:

FXTP с комиссией 0,25%;

FXIP с комиссией 0,35%.

Оба фонда следуют индексу Solactive US 5-20 Year Treasury Inflation-Linked Bond. Их чистые активы состоят из 18 выпусков облигаций. Сроки обращения этих бондов от 5 до 20 лет.

Ключевая разница между фондами — механизм рублевого хеджирования, применяемый FXIP. Он увеличивает доходность, но из-за него теряется защита от ослабления рубля. Резкие изменения курса доллара уже не влияют на цену актива.

На мировых биржах есть множество фондов, вкладывающих в облигации TIPS. Наиболее ликвидный из них — iShares TIPS Bond ETF, капитал которого превышает $20 млрд.

Минусы TIPS

Основной недостаток TIPS — низкая вероятность заработать с помощью этого инструмента. При сравнении текущих показателей видно, что доходность бумаг с защитой от инфляции со сроком обращения 10 лет в среднем ниже прибыли, которую принесут традиционные облигации с такой же датой погашения.

Разница примерно равна среднегодовому росту цен, который ожидается в следующие 10 лет. Это говорит о том, что при выпуске классических бондов учитывается предполагаемый рост потребительских цен.

Поэтому показать лучший результат вложения в TIPS могут только, когда экономическая ситуация становится хуже ожидаемой. Например, по итогам десятилетия 2000-2010 гг. индекс TIPS показал лучшую доходность, чем классические облигации казначейства США.

Но в январе 2022 г. фактическая доходность TIPS и фондов Finex на этот актив отрицательная. Кроме того, США прогнозируют снижение текущего уровня инфляции к 2024 г. почти в 2 раза.

Чтобы инвестиция в этот актив оказалась более выгодной, чем вложения в классические бонды, уровень инфляции должен достигнуть 5-6%.

В чистые активы этих фондов входят несколько выпусков облигаций TIPS (4 из 18), у которых размер купона меньше комиссии фонда и составляет 0,125%. А значит, доход инвестора в этом случае будет складываться только из роста номинала.

Второй недостаток TIPS — привязка к официальным показателям, а не к реальному росту цен. Статистические данные отстают от фактов в любой стране.

Кроме того, в индекс потребительских цен входят разные категории товаров, стоимость которых растет неравномерно. Это приводит к тому, что продукты и услуги, от которых нельзя отказаться, дорожают сильнее, чем увеличивается индекс.

Котировки TIPS, как и любого инвестиционного инструмента, могут проседать. В периоды кризисов (2008 г. и 2020 г.) эти инструменты дешевели сильнее, чем классические облигации.

Еще один минус TIPS важен для тех, кто не покупает ETF, а вкладывается непосредственно в сами облигации. В случае если номинал в момент погашения будет больше первоначального, инвестору придется заплатить налог с разницы.

Недостаток вложений в фонды на TIPS без рублевого хеджирования в риске валютной переоценки. Это означает, что в случае падения курса рубля стоимость пая в рублях растет. Продающий его инвестор должен будет уплатить налог, даже если в долларовом выражении он не получил доход.

Какие есть альтернативные инструменты

Эквиваленты TIPS — облигации, защищенные от инфляции, выпускают во многих странах. В России они носят название ОФЗ-ИН. В обращении на начало 2022 г. находится 4 выпуска подобных бондов. У всех них ставка купона составляет 2,5%.

Перерасчет стоимости производится на основании индекса потребительских цен. В отличие от TIPS, которые индексируются раз в полгода, ОФЗ-ИН меняют свой номинал каждый месяц. Но величина индекса учитывается с задержкой в квартал. Это означает, что инфляция января будет учтена в стоимости облигации только в апреле.

На фондовом рынке существуют и другие инструменты, дорожающие в период повышенной инфляции. В первую очередь в моменты быстрого роста цен выгодны вложения в 4 типа активов:

- Акции компаний, производящих товары первой необходимости. По мере удорожания продукции будет расти прибыль, что положительно сказывается на котировках. Сюда же относятся компании, оказывающие коммунальные услуги, и телекомы.

- Сырьевые товары, в первую очередь – нефть. Рост цен на этот ресурс часто становится драйвером инфляции. Но вкладываться в такой актив напрямую наименее удобно. Инвестировать в «черное золото» можно через фьючерсы на Brent. Но лучше выбрать акции нефтедобывающих компаний.

- Драгоценные металлы. Подорожание в период инфляции не гарантировано. Для инвестиций можно использовать биржевые фонды и фьючерсы или обезличенные металлические счета.

- Treasury Bills (долговые обязательства США с периодом обращения 3-6 месяцев). Благодаря короткому сроку погашения инвестор не столкнется с тем, что его деньги оказались заморожены в низкодоходном активе. Инвестировать можно через ETF от Finex — FXTB и FXMM (с рублевым хеджем).

Какие активы покажут лучший результат, сильно зависит от продолжительности периода ускоренной инфляции. В краткосрочной перспективе большинство перечисленных инструментов чаще дают более высокую доходность, чем TIPS.

Максимальный бета коэффициент к инфляции исторически показывают золото и сырье. При среднем росте цен на 1% эти активы дорожают в 3-4 раза. Но у них высокая волатильность — около 25%.

Итоги

При стабильной экономической ситуации TIPS — менее доходный актив, чем классические облигации. В периоды рецессии их цена падает сильнее, чем котировки традиционных бондов.

В моменты ускорения инфляции этот инструмент действительно способен показать лучшую доходность, чем классические долговые бумаги. Но он защищает только от официальной инфляции.

TIPS — это наиболее консервативное решение для сохранения капитала, которое редко выигрывает даже у классических облигаций. Более высокую доходность чаще всего показывают активы с высоким риском. Это утверждение справедливо и для периодов ускоренной инфляции.

Расскажите в комментариях, инвестируете ли вы в ETF на TIPS или российские ОФЗ-ИН. Поделитесь полезной информацией с друзьями в социальных сетях, добавьте статью в закладки, чтобы быстро вернуться к ней при необходимости.