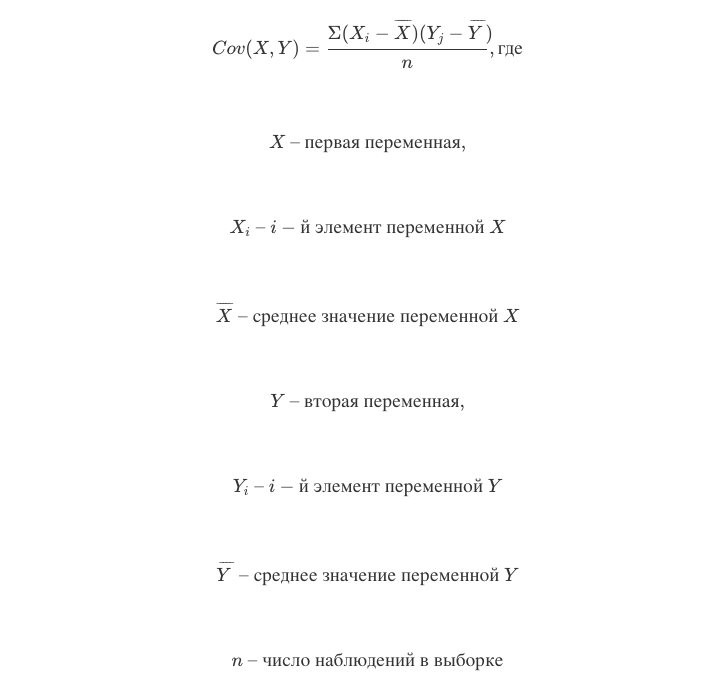

Ковариация – мера взаимосвязи двух случайных величин, измеряющая общее отклонение двух случайных величин от их ожидаемых значений. Метрика оценивает, в какой степени переменные изменяются вместе. Другими словами, это мера Дисперсии (Variance) между двумя переменными. Однако метрика не оценивает зависимость между ними. Ковариация рассчитывается согласно формуле:

Пример. Джон — инвестор. Его портфель в первую очередь отслеживает показатели S&P500, и Джон хочет добавить акции ABC Corp. Прежде чем добавить акции в свой портфель, он хочет оценить ковариацию между акциями и S&P500.

Джон не хочет увеличивать несистематический риск своего портфеля. Таким образом, он не заинтересован в том, чтобы иметь в портфеле ценные бумаги, имеющие тенденцию к движению в одном направлении.

Джон может рассчитать ковариацию между акциями ABC Corp. и S&P 500, выполнив следующие шаги:

- Получить данные: сначала Джон сопоставляет среднюю стоимость ABC Corp. и индекса S&P500 за год:

2. Рассчитать средние цены для каждого актива. Для индекса это значение составляет 2,044.80, для ABC Corp. – 109,2.

3. Для каждой ценной бумаги найдите разницу между каждым значением и средней ценой (A и B):

4. Перемножьте результаты (A * B). Сумма этих произведений – ковариация.

Положительная ковариация указывает на то, что цена акции ABC Corp. и S&P500 имеют тенденцию двигаться в одном направлении. Отрицательная ковариация показывала бы, что две переменные имеют тенденцию двигаться в противоположных направлениях. В отличие от Корреляции (Correlation), ковариация измеряется в единицах.

Одним из наиболее распространенных приложений понятия является метод диверсификации, использующий ковариацию между активами в портфеле. Выбирая активы, которые не демонстрируют высокой положительной ковариации друг с другом, можно частично устранить несистематический риск.

Ковариация и корреляция

Ковариация и корреляция в первую очередь оценивают взаимосвязь между переменными. Ближайшей аналогией связи между ними является связь между дисперсией и Cтандартным отклонением (Standard Deviation).

Используя ковариацию, мы можем оценить направление взаимосвязи (независимо от того, имеют ли переменные тенденцию "двигаться в тандеме" или демонстрируют обратную зависимость). Однако это не указывает ни на силу связи, ни на зависимость между переменными.

С другой стороны, корреляция измеряет силу связи между переменными. Корреляция является масштабированной мерой ковариации без единиц измерения.

Автор оригинальной статьи: corporatefiancialinstitute.com