Добрый день подписчикам и читателям канала.

В одной из прошлых тем на канале я рассказывала, что уже второй год (с декабря 2020 года), как заработала налоговая программа АСК ДФЛ (автоматизированная система контроля "доходы физических лиц").

Там было расписано с примерами, как отвечать на Требование, если вам пришло оно, как физическому лицу, которое получило доход.

Кто не читал - заходите по ссылке:

Налоговая действительно отслеживает ваши деньги на картах. Новый программный продукт АСК ДФЛ для проверки доходов физ.лиц

Теперь, когда АСК ДФЛ стал наращивать обороты, налоговая взялась таскать юридических лиц на комиссии по невыплате НДФЛ и пенсионных страховых взносов.

А теперь еще и самозанятые попались!

Эксперимент с самозанятыми удался не только для государства, так как физические лица стали регистрироваться в программе "Мой налог" и платить свои 4 или 6%.

Юридические лица поняли, что необязательно держать человека в штате. И можно расплачиваться с ним за разовые работы гораздо дешевле. И не бегать по судам по трудовым спорам.

И судам хорошо - меньше работы. И документов меньше. У всех меньше.

Вроде все прекрасно! Но! Вдруг!

И тут налоговая решила, что все самозанятые, которые зарегистрировались с программе "Мой Налог" - это скрытые работники. И у них с работодателем сговор. Это они на самом деле с помощью государственного эксперимента от уплаты налогов и взносов уклоняются.

Ко мне стали обращаться мои клиенты, которых с декабря засыпали Требованиями и вызовами в инспекцию.

А объясните-ка нам, почему это вы платите самозанятым? И доплатите-ка нам недоплаченное в бюджет!

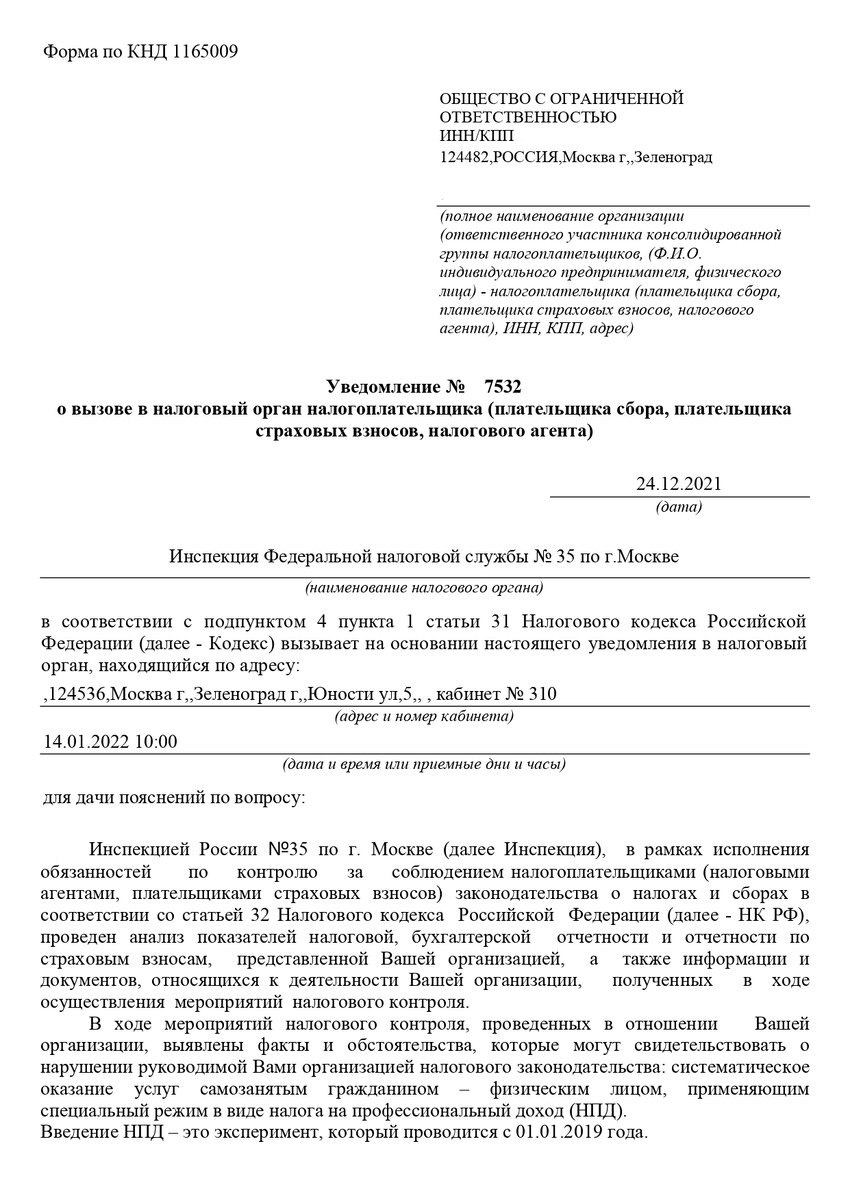

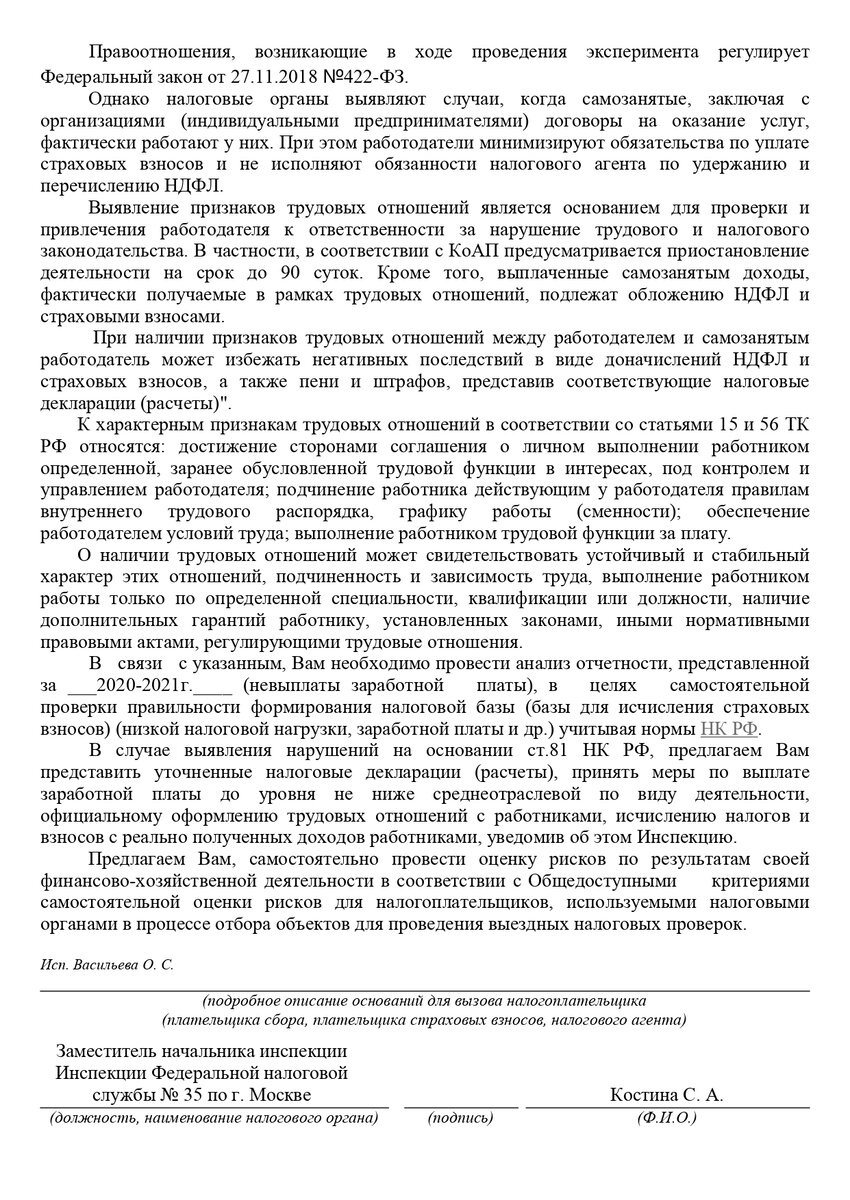

Смотрите пример такого вот Уведомления. Листаем вправо:

До этого компании присылали Требование, в котором запросили договоры, чеки, акты.

После чего сделали вывод, что это все налоговые уклонисты. И НДФЛ (13%) и страховые взносы (от 30% до 40% в зависимости от уровня травматизма и прочего) для бюджета намного интереснее, чем самозанятые с их 6 % при работе с юридическими лицами.

Какие два момента меня удивляют в принципе?

Момент № 1

Дело в том, что Закон "О самозанятых" на юридических лиц НЕ РАСПРОСТРАНЯЕТСЯ. Совсем. Никогда.

Это отношения между бюджетом, физическими лицами и ИП.

Каждый закон всегда определяет объекты и субъекты правоотношений. То есть круг лиц, на которых действие этого закона распространяется.

Так вот, у юридических лиц есть только один момент, который их касается. Это запрет заключения договора с самозанятым, если до этого он у вас в течение двух последних лет работал штатным сотрудником.

И больше ничего.

О чем мы и написали в своем ответе (см. ниже):

Момент № 2

Вообще для меня в данной ситуации НОНСЕНС, что в ИФНС вызывают юридическое лицо.

Потому что НДФЛ - это налог на доходы ФИЗИЧЕСКИХ ЛИЦ.

Юридическое лицо налогоплательщиком НДФЛ не является.

Оно является НАЛОГОВЫМ АГЕНТОМ, то есть тем лицом, которое только перечисляет централизовано чужие налоги.

А так как по статье 226 НК РФ уплата чужого налога из собственных средств юридического лица запрещена, то и доначислить компании в данном случае ничего не могут. По закону.

То есть, даже если налоговый агент не исполнил свою обязанность по перечислению НДФЛ со штатного сотрудника, то взыскивать НДФЛ с налогового агента можно только в одном-единственном случае.

Это, если он налог из вашей зарплаты в принципе удержать забыл.

В остальных случаях налогоплательщик физическое лицо должен полученные доходы декларировать самостоятельно.

Например, агент забыл удержать и перечислить, а работник уволился.

Работодатель-агент направляет ему соответствующее Уведомление о необходимости удержать и заплатить налог. И также пишет в ИФНС, что такой-то гражданин в бюджет денег сам должен. Гражданин должен добросовестно все задекларировать и уплатить.

Фактически, если налоговая считает, что у вас были трудовые отношения, а не самозанятость, то они должны обязать именно гражданина подать 3-НДФЛ и уплатить 13% в бюджет. За вычетом тех 6%, которые он уплатил, как самозанятый.

Для этого в отношении физического лица надо провести налоговую проверку: камеральную или выездную. И вынести Решение о привлечении к ответственности за неуплату НДФЛ.

А физик пойдет в суд его оспаривать, так как это юридическая переквалификация сделок.

И, если физик выиграет в суде, то тогда и юридическому лицу предъявить уже точно ничего не смогут.

А если физик проиграет суд? Как могут наказать компанию? Если делать по закону.

А вот предъявить страховые взносы юридическому лицу могут. Но только в том случае, если переквалифицируют сделку с самозанятым в трудовой договор.

Для этого по процедуре у компании надо ТОЖЕ провести налоговую проверку по страховым взносам: камеральную или выездную.

Решения по физическому лицу для начисления взносов у компании будет недостаточно. Для этого нужна его самостоятельная проверка.

Также необходимо вынести по результатам проверки решение о привлечении к налоговой ответственности. И, если юридическое лицо это решение оспорит, то доказывать переквалификацию сделки и уклонение от уплаты налогов придется в суде. С этим только в суд!

Кто будет доказывать в суде незаконность переквалификации сделки - физик или юрик - никакой роли в очередности процесса доказывания и доначисления налогов и взносов это не играет.

Но соблюдать законную процедуру ИФНС обязаны.

А вот будут ли соблюдать? Или, как обычно в последнее время (то есть никак), это мы еще посмотрим на практике.