Идеи о раннем выходе на пенсию конечно же завораживают умы, но как посчитать сколько нужно денег чтобы их хватило именно вам на пенсию?

Меня зовут Степан Никшюльп, я математик по образованию и хочу достичь своей Финансовой Независимости к своим 40ка годам

TLDR: Для тех кто не хочет читать много букв, в конце статьи есть таблица с цифрами

Недостаточно сформулировать свою финансовую цель у себя в голове, нужно детализировать её, посчитать все цифры и увидеть путь к этой цели. Возможно даже увидеть несколько путей к этой цели: какой-то более простой и долгий, или может быть более короткий, с жертвами и трудностями. В любом случае понимать "сможете ли вы придти к цифрам своей финансовой независимости" - я считаю очень важный момент

Дисклеймер: я не очень хочу превращать свой блог в какой-то научно-популярный журнал, поэтому я буду избегать сегодня и в будущем любые сложные формулы, сложные термины и длинные доказательства. Я хочу оставаться простым человеком, с простыми мыслями и простыми суждениями, все о чем я говорю можно легко загуглить и ознакомиться детальнее

То о чем мы будем сегодня говорить называется "правилом 4%", так же известное как "исследование тринити" (Тринити - одноименный университет в Техасе, где профессоры в 1998-ом проделали всю сложную и сухую работу за нас)

Правило 4% гласит - "Мы можем ежегодно извлекать из своего капитала 4% и нашего капитала хватит практически со 100% вероятностью до конца нашей жизни", эти выводы сделали профессоры проанализировав исторические данные фондового рынка с 1926 по 1995 год

Прелесть этого исследования в том, что оно работает даже как во времена роста рынка, так и во времена самых серьезных кризисов (великая депрессия, вторая мировая война и т.п.)

Профессора делали несколько симуляций и получили примерно следующие результаты:

Сценарий №1

Если вы обладаете портфелем состоящим 50/50 из акций и облигаций, то выводя ежегодно 4% от капитала (не смотря на ситуацию рынка), этих денег вам хватит примерно на 35 лет если вам не повезло и вы вышли на пенсию в кризис (но хватит, если вам повезло с точкой выхода на пенсию)

Сценарий №2

Если вы обладаете портфелем состоящим 50/50 из акций и облигаций, то выводя ежегодно 3% от капитала, этих денег вам хватит 100% независимо от точки выхода и ситуаций на рынке. При ставке вывода 3% ваш портфель будет только расти

Сценарий №3

Все тот же портфель 50/50, ставка вывода 5%, выйдя в кризис, денег вам хватит на 20 лет

Допущение №1: Данные расчеты смоделированы на портфелях состоящим 50/50 из акций и облигаций. Но так же были смоделированы расчеты и с другим балансом активов. Результат таков, что чем больше у вас доля акций, тем выше вероятность что денег вам хватит на всю жизнь и еще внукам передадите

У нас есть три сценарий со ставкой вывода 3%, 4% и 5% в год, где понятно, что 5% - высока вероятность остаться без капитала в старости если вы вдруг будете жить долго, а 3% - слишком низкая ставка, которая всегда только растет. 4% является неким сбалансированным и оптимальным вариантом, поэтому это правило и получилось название "правило 4%", но при выводе 4% у нас все еще остается вероятность через 35 лет остаться без денег... Согласитесь, если вы вдруг проживете 80-90 лет, не очень хочется остаться стариком который не сможет себя прокормить, поэтому в сообществе FIRE начали считать оптимальной ставкой вывода 3.5%

Итак, отвечая на вопрос из заголовка статьи: "сколько же денег необходимо, чтобы выйти на пенсию?", я готов показать расчеты и показать как вам рассчитать их самостоятельно

Упрощенная формула для вас выглядит вот так:

"Расход * 300 = Капитал" , где "расход" - это расход в месяц

Идентичная, но более сложная формула выглядит вот так:

"(Расход * 12месяцев) / 4% = Капитал" , где "расход" - это расходы в месяц

Например если вы хотите жить на 50000 рублей в месяц, это будет:

Сложная формула: 50000 * 12 / 0,04 = 15 млн

Простая формула : 50000 * 300 = 15 млн

Как видите, цифры сходятся, теперь вы легко можете посчитать свою FIRE-цифр для выхода на пенсию (умножив на 300 желаемые траты в месяц)

Допущение №2: В этих расчетах не учитывается налог ндфл в размере 13%. Я опустил это в формуле для простоты. для того чтобы наметить себе FIRE-цифру, упрощенной формулы достаточно, но ниже будут все расчеты уже с учетом налога 13% для граждан РФ

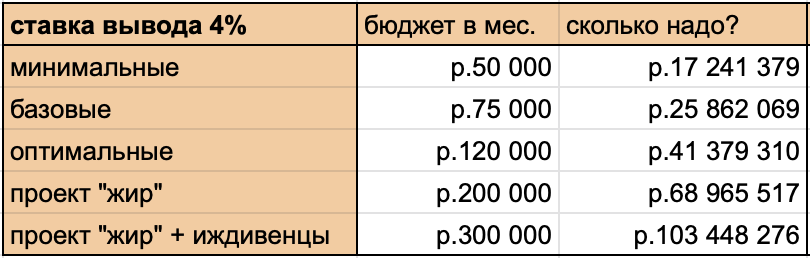

Ежемесячных расходы я взял следующие:

- Проект "минимум" - жизнь на 50к в месяц

- Проект "база" - жизнь на 75к в месяц

- Проект "оптимально" - жизнь на 120к в месяц

- Проект "жир" - шикуем на 200к в месяц

- Проект "жир + иждивенцы" - шикуем и содержим кого-то на 300к в месяц

Ставка вывода 4% (небольшая вероятность остаться без денег через 35 лет после выхода на пенсию)

Ставка вывода 3.5% (безопасная ставка принятая сообществом FIRE)

Допущение №3: На самом деле столько денег вам нужно было бы сегодня. Эти таблицы не учитывают инфляцию. Тратя сегодня комфортные 100к в месяц, через 10-20 лет ровно тоже самое будет стоить дороже, поэтому рассчитывая своё FIRE-число я бы рекомендовал его пересчитывать ежегодно хотя бы на уровень свой собственной инфляции

Спасибо что читаете :) Мир вам