В нашей стране инвесторы могут воспользоваться несколькими видами вычетов. Один из них - за долгосрочное владение ценными бумагами. Но есть свои ограничения, когда данный вычет применяется, а когда нет. Предлагаю разобраться как и когда он работает.

Несколько слов про вычет

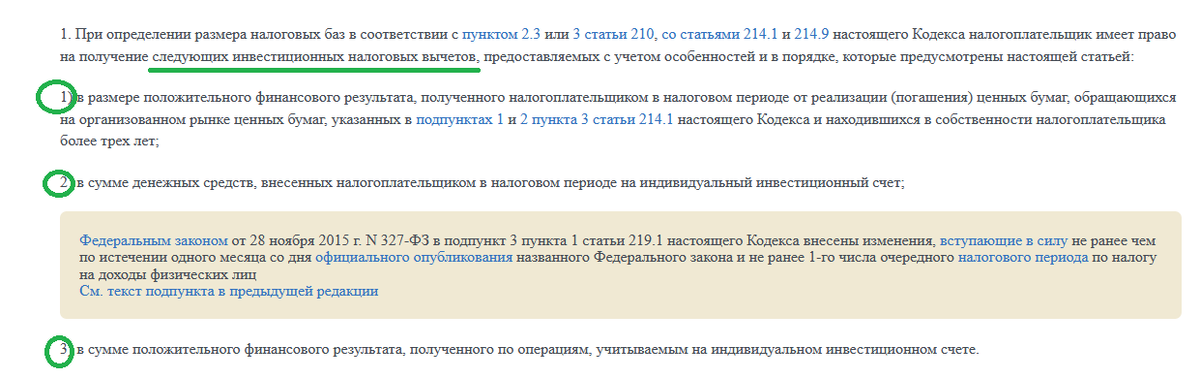

Все существующие инвестиционные налоговые вычеты описаны в статье 219.1 НК РФ. Их тут 3 штуки:

- Вычет на доход при продаже ценных бумаг, которые находились в собственности более трех лет;

- Вычет за взносы при пополнении ИИС;

- Вычет на сумму дохода по ИИС.

Четвертого не дано.

Но! В нашем НК РФ есть еще и другие подпункты, которые ограничивают размер вычета.

Ограничение по сумме

Сумма максимального налогового вычета ограничена в п.2 статьи 219.1 НК РФ. Максимальная сумма определяется по формуле, которая приведена в кодексе, но честно говоря, ее можно было описать короче и проще. Сумма определяется как число полных лет владения бумагами умноженное на 3 000 000 рублей. При условии что срок владения бумагами более 3 лет.

Но! Надо не забывать, что при продаже бумаг действует правило First In First Out - первая купленная бумага будет продана первой. Поэтому надо понимать, что если купить 100 акций, потом еще 10, а потом продать 10, то продастся 10 бумаг из первой сотни. Это важно помнить что бы правильно оценивать срок владения акциями. Ни один из моих брокеров в своих отчетах не пишет срок владения бумагами. Эту информацию приходится держать мне в своей голове.

Поскольку для акций действует правило First In First Out лучше как-то разделять спекуляционный и долгосрочный портфели.Если не разделять эти два портфеля, но вычет на долгосрочное владение пройдет мимо вас.

Иностранные бумаги и налоговый вычет

В НК РФ напрямую не указано, что иностранные бумаги тоже попадают под действие вычета. Тут на помощь придет другой документ - Письмо от 21 февраля 2017 г. N 03-04-05/9885. В нем черным по белому написано, что вычет на долгосрочное владение применяется и для иностранных ценных бумаг. Привожу весь текст письма.

Я достаточно много про инвестиции. Несколько лет назад мне попадались статьи о том, что брокер не правильно рассчитал налоговую базу и удержал большую сумму денег для уплаты налога, чем должен был. Да, да, и такое бывает. Большинство таких историй случается после сплитов или обратных сплитов акций. Поэтому инвестору важно понимать за что он должен уплатить налоги, а за что нет. Полагаться на брокера можно, но осторожно.

Валютная переоценка

Один из неприятных моментов, связанных с покупкой иностранных акция является валютная переоценка. Купил за 150 долларов, продал за 150 долларов, но попал на налоги. Такое бывает когда при покупке актива курс доллара был ниже чем при продаже. Все операции брокер учитывает в рублях. Купил за 150 долларов при курсе 1 доллар = 50 рублей, брокер посчитал расход по операции 150 х 50 = 7500 рублей. Продал за 150 долларов при курсе 1 доллар = 100 рублей, брокер посчитал доход в размере 150 х 100 = 15000 рублей. Финансовый результат покупки/продажи равен 15000-7500=7500 рублей.

Но! если вы владеете иностранными активами более 3 лет, то можно не платить налог с положительного финансового результата и не важно за счет чего он получился:

- за счет роста котировок актива;

- за счет валютной переоценки.

Налоговый вычет по долгосрочному владению на положительный финансовый результат может быть применен к российским и иностранным ценным бумагам. Об этом говорится в письме Минфина России. В целом правила действующие при расчете суммы вычета иностранных ценных бумаг не отличаются от тех, что применяются к активам эмитированным российскими компаниями.