Привет, друзья, давно мы не беседовали о вероятности. А надо, так как вопросы регулярно возникают.

Вот есть у нас случайная величина. Упростим до двух значений: если нечто случилось, то X, а если нет, то Y. И предсказать принципиально невозможно, но можно полагаться на непредсказуемость: никакой злой (и вообще никакой) воли за выбором не стоит. Есть вероятность p того, что оно случится, и 1-p того, что нет.

Можно вычислить математическое ожидание величины, которое равно pX+(1-p)Y и которое имеет смысл максимальной разумной платы за право сыграть в такую игру.

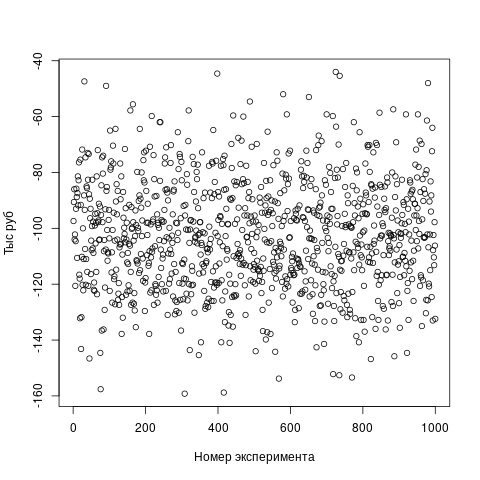

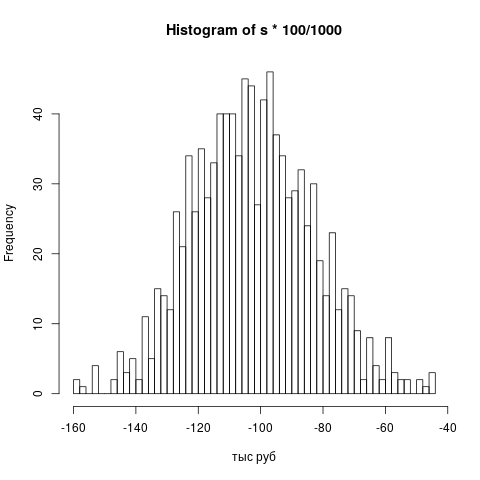

Есть такой Закон больших чисел, который утверждает следующее: если наблюдать за случайной величиной много раз и посчитать среднее значение по массиву наблюдений, то оно будет в определенном смысле близко к математическому ожиданию. То есть матожидание — это теоретическое среднее. Если рулетка имеет матожидание -1/37, то средний результат по большому числу игр будет близок к нему. Иными словами, сумма всех выигрышей и проигрышей, деленная на число игр, будет близка к -1/37 одной ставки. Скажем, за 37 тысяч ставок по 100 рублей вы почти точно проиграете сумму, близкую к ста тысячам. Ну как близкую... численные эксперименты сходу дали от 65 тыс до 122 тыс, но вот в плюс выйти симулятор так и не смог.

Если у вас стоит R, то можете сами поиграть:

Ngames=37e3

Nexper=1000

for(i in seq(Nexper)){

roulette= 2*pmin(1,pmax(0, round(runif(37e3)*36)-18))-1;

s[i]=sum(roulette);

m[i]=mean(roulette)*37;

}

plot(s*100/1000, ylab='Тыс руб', xlab='Номер эксперимента')

hist(s)

Функция runif генерирует случайные равномерно распределенные на [0-1] числа в заданном количестве, переводим их в [-18,18], округляем, заменяем все отрицательные нулями, а все положительные единичками, потом переводим 0 в -1, а 1 оставляем. Это массив выигрышей. Далее считаем сумму, это результат по серии игр. Заодно и среднее можно посчитать и умножить на 37, чтобы сравнить с -1.

А как работают лотереи и страховки? По сути, это случайные величины. Если страховой случай настанет, вы получите выплату X (в ней мы учтем страховой взнос), если нет — то просто заплатили взнос (Y) и всё. Ну или если удалось взять выигрышный билетик, то получим премию Х, а если нет, то просто заплатим за билетик. Формально лотерея — это страховка от счастливого билетика!

Из сказанного можно сделать вывод, что раз страхование выгодно компании, то оно статистически невыгодно для клиента, и это верно. Аналогично и с лотереями: будучи выгодными организаторам, они проигрышны для клиентов. И это тоже правда.

Но есть несколько важных нюансов.

Во-первых, о статистике можно говорить только тогда, когда опытов много. Сколько "много" — вопрос отдельный и интересный, но в любом случае должна быть возможность нарастить выборку. Это лежит на поверхности, но всё равно регулярно встречаются набросы "а вот мой знакомый заболел и не умер" или "парень моей девушки вступил в незащищенный контакт и не заразился". Бывает.

Для конторы каждый клиент — элемент выборки, и они могут полагаться на Закон больших чисел. А вы нет, у вас выборки нет, у вас один ход. Конечно, если вы покупаете лотерейные билетики каждую пятницу, то за годы у вас накопится база, и можно подвести итоги. И если вы не в минусе, то база еще маловата...

Но тут есть вопрос нечеткости. Если вы ведете бюджет до копейки, то вы заметите неэффективность лотереи. Равно как и если вы ездите каждую неделю за границу и покупали медицинскую страховку, то можете прикинуть, что заплатили бы врачам куда меньше за эти 30 лет. Но обычно люди так не делают, и цена страховки просто теряется на фоне плавающих от магазина к магазину цен, купленных по дороге пирожков, величине премии на работе и прочего.

Смысл раскрывает шутка про курильщика: вот тратит он много денег на вредную привычку, за 20 лет потратил столько, что мог бы купить автомобиль... Но некурящий за 20 лет не становится богаче курильщика на целый автомобиль!

Да, если скрупулезно откладывать деньги на специальный счет, то эффект будет заметен. Но это "если". А так оно размывается на мелкие радости.

А теперь мы подобрались к сути. А суть в том, что величина выигрыша (страховой выплаты) может быть иная с точки зрения клиента. Тоже своего рода относительность.

В самом деле, вот пусть купили вы автомобиль. И не стали его страховать. В случае аварии вы теряете его. Рассмотрим варианты.

- Если у вас нет денег на второй и нельзя взять кредит, то убыток ваш бесконечно велик. Какая разница, сколько стоит машина, если она стоит больше, чем у вас есть? Таким образом, страховая выплата "в системе отсчета клиента" намного больше своего численного значения ("в системе отсчета компании")

- Если денег нет, но кредит дадут, то вы заплатите за автомобиль, проценты по кредиту и, вероятно, купите страховку по требованию банка. А если первый автомобиль был застрахован, но аварии не случилось, то вы заплатите за страховку. Ну и сравнивайте.

- Если деньги на новый автомобиль есть, но в обрез, тогда опять-таки надо смотреть. Вы лишаетесь подушки безопасности, рискуете, теряете проценты от вложенного капитала...

- Если денег много и новый автомобиль купить не проблема. Тогда страховка не нужна. Впрочем, тогда и автомобиль будет дороже...

С лотереей дело обстоит сходным образом. Не то чтобы я рекомендовал играть в лотереи, но люди играют в более стрёмные игры ради удовольствия, адреналина и прочего, и идут на более серьезные риски ради вообще непонятно чего.

А страховка может иметь смысл, и надо смотреть и считать. Обязательные страховки (медицинская при выезде за границу и ОСАГО) — это обязательно. Добровольные — взвешивайте шансы и возможности. Только помните, что у вас своя система отсчета и миллион для вас — не то же, что миллион для конторы...