Всем привет!

Прочел тут у wkpbro отличную статью о том, сколько времени надо для того, чтобы обрести финансовую независимость (точнее это даже перевод статьи из американского FIRE-блога) и о том, какие факторы на это влияют.

Прочел и немного призадумался, правильно ли я все делаю, но давайте обо всем по порядку

Факторы, которые на это влияют

Есть куча факторов, которые влияют на итоговый результат ваших инвестиций: выбор активов, стоимость управления фондами, комиссии брокеров, точки входа в активы, балансировка, налоговые льготы... но все это меркнет перед важностью одного-единственного фактора - сколько денег вы внесли. И это определяет все. Чудес не бывает, из 10 тысяч не сделать миллионы. Спустить-то понятно, на бирже можно сколько угодно, но если вы все делаете более-менее правильно, на большом периоде времени вы получите примерно среднерыночную доходность. И это нормально и даже неплохо! По факту - все что мы делаем, пыжимся, выбираем нужные акции или фонды, распределяем активы, все это даст эффект буквально в несколько % от общего. Все будет в итоге определяться только объемом внесенных денег.

На длительных промежутках времени понятно, что сложный процент вам будет помогать, но его реальное влияние будет заметно лет через 15-20, не меньше, до этого это крохи от внесенных сумм.

Что такое финансовая независимость

Предполагается, что у ваш размер капитала такой, что вы можете жить с него и он у вас никогда не кончится. При всем уважении к дивидендам, они весьма изменчивы и для определения этого параметра часто используют стоимость вашего капитала. Считается, что можно в год тратить 4% от вашего капитала (с поправкой на инфляцию) и тогда он никогда не истощится. Грубо говоря, надо накопить 25 своих годовых расходов и тогда вы сможете жить на них не сильно опасаясь, что ваш капитал закончится. Есть множество исследований, доказывающий, что 4% - это слишком большой процент изъятий из портфеля, но в целом его можно считать разумным максимумом.

Сейчас дивидендная доходность в России в среднем повыше (в районе 8%), но будет ли оно так всегда, совершенно неизвестно. И лично я склонен думать, что дальше она будет уменьшаться по причине зрелости рынка, до американских 1,5-2% мы вряд ли дойдем, это не очень нормальная ситуация, но 3-4% скорее всего мы увидим. Поэтому те инвесторы, которые дивидендами предполагают изымать по 7-8% своего капитала в год на мой взгляд сильно рискуют. В любой кризис дивы режут и им, возможно, придется либо искать иные источники дохода, либо продавать часть акций (причем по упавшим ценам).

Применительно к данному тексту далее будем все-таки считать, что для финансовой независимости надо накопить 25 своих годовых расходов.

Время накопления капитала

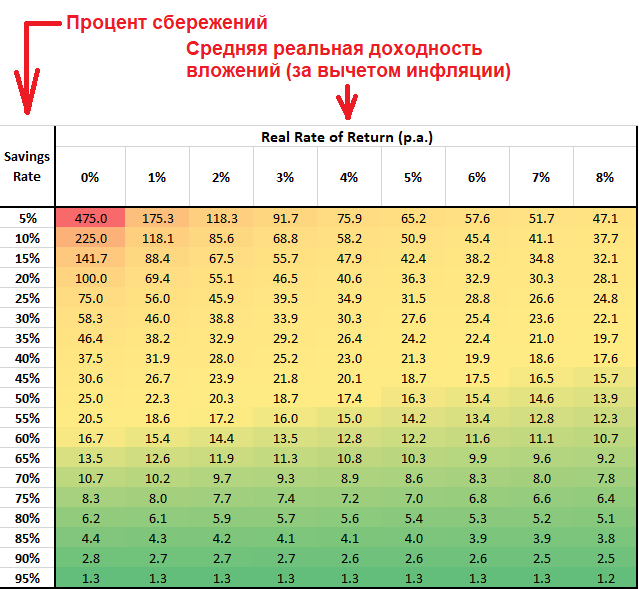

В американском блоге любезно сделали расчет времени капитала в зависимости от средней доходности рынка и процента сбережений (ссылка на оригинал статьи https://earlyretirementnow.com/2017/11/01/shockingly-simple-complicated-random-math-behind-early-retirement/ - там несколько более подробно вопрос разобран).

Что тут можно сказать? Результаты не самые радостные - средняя реальная доходность рынка акций на больших периодах составляет около 5% (и по хорошему оттуда бы надо вычесть налоги и все комиссии), если на нее ориентироваться, то даже если вы сберегаете половину своих доходов (что весьма много), к финансовой независимости вы придете через 16 лет.

Поэтому все инфоцыганские сказочки про "...откажитесь от кофе с собой по утрам и через пару лет сможете жить на этот капитал..." это полная ерунда, направленная только на то, чтобы вытянуть из вас деньги.

Популярная также теория о том, что надо 10% своего дохода надо инвестировать и тогда к пенсии вы будете финансово независимы также не очень проходит проверку расчетами - для этого потребуется лет 50. Ну формально да, если с 20 лет все время откладывать, то к 70 будете финансово независимы.

Но это только в теории, а на практике:

- в 20 лет (да и в 30 тоже) никто откладывать не начинает;

- доходность в 5% еще надо суметь получить;

- самое главное - срок накопления получается такой большой, что за это время (а это вся жизнь) вас точно настигнут события, когда вам потребуется достаточно большая сумма денег (приобретение жилья, ремонт, покупка машины, образование детей, расходы на лечение) и вы с вероятностью около 100% возьмете ее из накопленного капитала. Да и просто желание растратить накопленную сумму будет большим.

В общем, тут мое мнение - однозначное нет, "правило 10%" не работает. Это, конечно, лучше чем ничего, но результата скорее всего не будет, капитал будет растрачен на что-то другое.

Выводы

У меня что-то опять появился зуд к изменению своего портфеля, но в обратную сторону, если все это так мало влияет, так смысл что-то в нем точно настраивать, улучшать, проще купить индекс акций на весь мир и не париться. С другой стороны, это так скучно, когда сам все делаешь это становится и интересней и мотивацию дополнительную получаешь и эффект как-то более выраженно ощущается.

В своих расчетах я приходил к примерно таким же выводам, что при текущей норме сбережений путь займет лет 20 - но я не уверен, что удастся сохранять такую норму сбережений все это время (необходимость больших расходов рано или поздно настигнет), поэтому конкретных сроков и не ставил.

В общем, прочел и что-то погрустнел от осознания фактов...

А вы ставите сроки достижения финансовой независимости (или других целей инвестиций)?