(продолжение предыдущего поста)

Итак, следите за руками.

Мы будем считать, что наши статьи доходов/расходов это такие же хранилища денег, как и касса с расчетным счетом. Т. е. когда условный Л. Н. Толстой приносит нам свой членский взнос, то происходит перекладывание денег из места, которое называется "Членские взносы" в место, которое называется "Касса". Так же, когда мы расплачиваемся, например, за уборку территории, происходит перекладывание денег из места, которое называется "Касса" в место, которое называется "Уборка территории". В этом случае наши хранилища и наши статьи доходов/расходов становятся полностью уравнены в правах и приобретают один и тот же смысл. Значит, нет смысла и называть их по-разному. И то, и другое, и третье мы будем называть балансовым счетом (или просто счетом).

Балансовые счета - это места хранения денежных средств, если статьи доходов и расходов также рассматривать как места хранения.

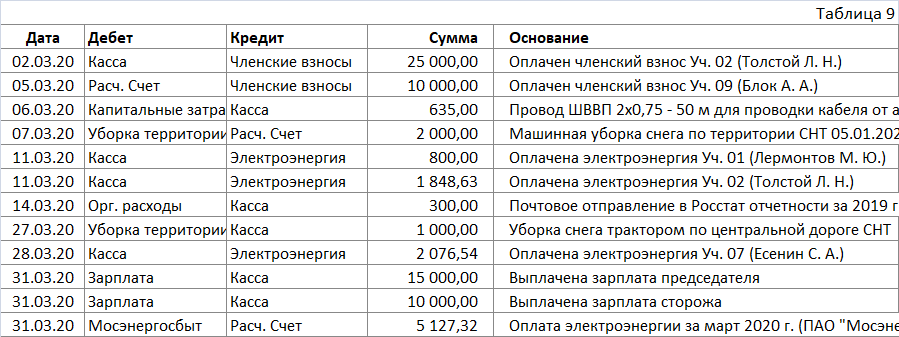

Теперь каждую операцию мы будем записывать с помощью той самой двойной записи: в каждой строке сначала будем указывать, на какой счет деньги пришли, а потом, откуда они ушли. А заодно объединим две наши таблички в одну, упорядочив записи по дате операции, раз уж у нас нет теперь отдельно доходов и расходов, классифицированных по статьям и хранилищам (теперь они называются балансовыми счетами). При этом колонку, в которой мы будем записывать счет, на который деньги пришли, озаглавим "Дебет", а колонку, в которую мы будем записывать счет, с которого деньги ушли - "Кредит". В итоге получим так называемый журнал операций:

Чудесно у нас все упростилось, правда ведь? И табличка у нас только одна вместо двух, и вместо классификации по статьям и хранилищам у нас теперь есть только понятие счет, который может появляться либо в графе "Дебет", либо в графе "Кредит".

При записи бухгалтерской операции в графе "Дебет" отображается счет, на который деньги пришли, а в графе "Кредит" - счет, с которого деньги ушли.

Но главное: теперь понятно, как нам сосчитать все необходимые итоги.

Для того, чтобы узнать, сколько денег мы потратили на уборку территории мы выбираем из Таблицы 9 только те операции, в которых участвует счет "Уборка территории" и складываем суммы со знаком "+", если счет "Уборка территории" отображается в этой операции в графе "Дебет" и со знаком "-", если в графе "Кредит":

Тут у нас получились только операции со знаком "+".

Обратим внимание на то, что в Таблице 10 мы сохранили данные о так называемом корреспондирующем счете, т.е. счете из соседней счету "Уборка территории" графы в Таблице 9. Несмотря на то, что для вычисления итога по графе "Сумма" нам эта информация не нужна, Таблица 10 имеет и самостоятельную ценность, так как показывает каким образом формировалось итоговое значение. Такая таблица называется выпиской по счету (в данном случае по счету "Уборка территории").

Аналогичным образом получим выписку по счету "Касса":

Таблица 11 показывает, что в кассе у нас должно остаться 2 790,17 рублей. Поскольку всего неизрасходованных денежных средств у нас 5 662,85 рублей, на расчетном счету, видимо, должно остаться 5 662,85 - 2 790,17 = 2 872,68 рублей. Проверим, так ли это на самом деле:

Да, так оно и есть.

Посчитаем теперь итоги операций (в бухгалтерии они называются остатками) по всем счетам. В старые времена, когда такие подсчеты приходилось делать вручную, они, конечно, занимали уйму времени. В наши дни все гораздо проще. Компьютер такие расчеты проводит мгновенно:

Такая таблица в бухгалтерии называется балансом (бухгалтеры ее немного по-другому рисуют, но суть от этого не меняется). Обратим внимание на то, что наш баланс сошелся - сумма всех чисел оказалась равной 0. Ну, еще бы ему не сойтись, ведь считал компьютер, а не уставший бухгалтер бессонными ночами.

Обратим теперь внимание на то, что часть счетов у нас получились с положительными остатками, а часть - с отрицательными.

Счета, которые всегда имеют положительный остаток, называются активными. На активных счетах отражается то, куда деньги делись. Счета, которые всегда имеют отрицательный остаток, называются пассивными. На пассивных счетах отражается то, откуда деньги взялись.

Кроме того, в зависимости от текущей ситуации некоторые счета могут иметь то положительный остаток, то отрицательный. Такие счета называются активно-пассивными, но на них мы сейчас останавливаться не будем. Мы к ним потом вернемся.

Понятно, что все деньги, которые мы откуда-то получили, мы куда-то дели. Поэтому и остаток всегда должен быть нулевым. В нашем случае таблица показывает, что к нам пришли деньги из членских взносов и оплат потребленной электроэнергии, а пристроили их мы в кассу, на расчетный счет, а также потратили на разные хозяйственные нужды.

Разумеется, для своего удобства мы можем группировать наши счета в более крупные разделы, которые будут являться такими же балансовыми счетами, только агрегированными:

И тогда баланс будет выглядеть вот так:

По мере необходимости мы можем также дробить наши счета на более мелкие:

В этом случае наш баланс примет вид:

На этом, пожалуй, с принципами учета денежных средств можно было бы и закончить. Но есть нюанс. О нем - в следующей части.

(продолжение следует)

#снт #председатель снт #членские взносы #учет электроэнергии #бухгалтерский учет #деньги и финансы #бухучет для начинающих