В этой статье подробны описаны основные ошибки при оформлении микрозаймов онлайн на карту. Надеюсь, информация будет полезной и поможет вам пользоваться услугами МФО без переплат, навязанных страховок и комиссий. Приятного чтения! Также Вы можете посмотреть подробный ролик на YouTube.

Содержание:

- Не торопитесь

- Как отличить легальные микрозаймы от агрегаторов

- Изучите отзывы

- Первый займ без процентов

- Читайте догов

- Снимите все галочки

- Отмените страховку

- Правильно погашайте займ

- Удалите свои данные

+ бонус - совет, касательно телефонного спама!

В жизни бывают ситуации в которых необходимо срочно взять небольшую сумму денег в долг. Одним из самых удобных и быстрых способов получить деньги на карту считаются микрозаймы. Однако для того чтобы не остаться у разбитого корыта и не нарваться на мошеннические конторы следует знать несколько правил.

Скажу сразу, все правила - это мой личный опыт, основанный на ошибках автора, так как ранее мне самому приходилось пользоваться услугами микрофинансовых организаций. В то время я не знал как правильно занимать деньги онлайн и почти всегда "попадал" на переплаты и дополнительные комиссии, которых можно было избежать. Информация, изложенная ниже позвонит вам сэкономить деньги, время, а во многих случаях и нервы.

1. Будьте аккуратны и не спишите.

Ситуации бывают разные. Иногда, деньги нужны крайне срочно, но это не повод излишне торопиться и нервничать. У многих МФО как раз и есть расчёт на невнимательность и спешку заёмщика. Кроме того, я не советую пользоваться онлайн займами в нетрезвом виде. Ваша концентрация будет крайне низкой, а значит риск наступить на финансовые грабли значительно вырастет.

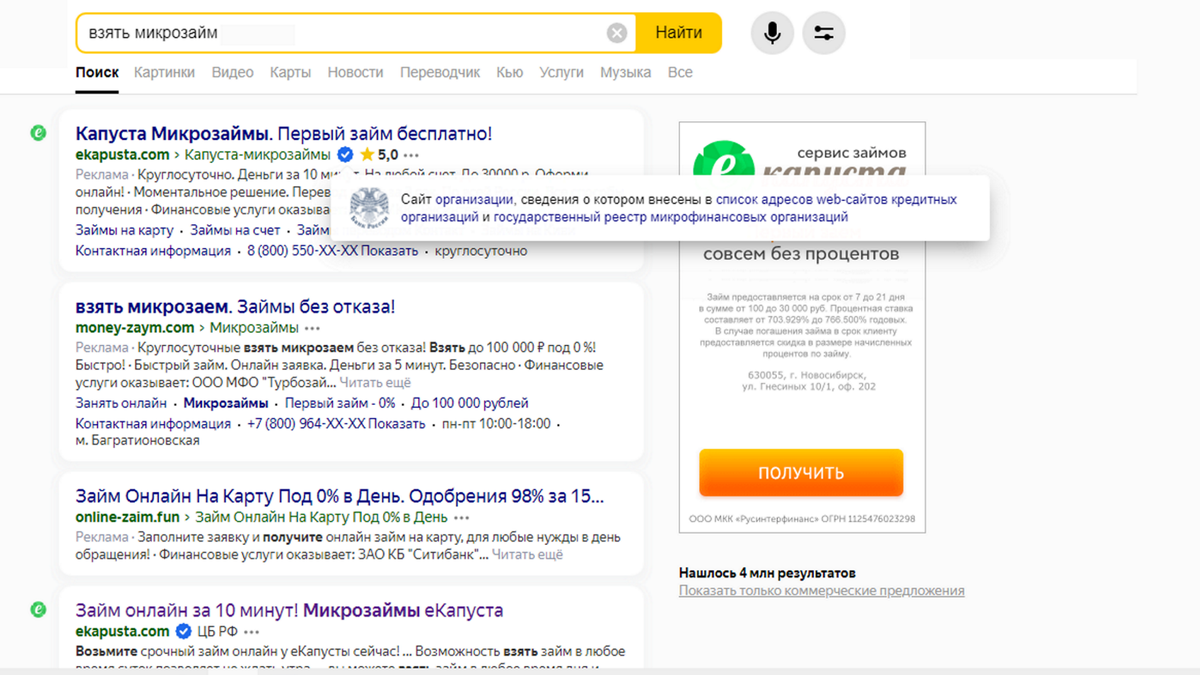

2. Пользуйтесь услугами только официальных (легальных, то есть занесенный в реестр) МФО.

Узнать такие организации можно по синей галочке справа от названия сайта. Обращаю внимание, что галочка должна быть именно справа, а не слева. Слева находится логотип сайта, он может быть любым и этим иногда пользуются мошенники, ставя вместо логотипа синюю галочку, якобы официальной конторы.

Чем опасны нелегальные МФО? Во-первых это может быть вовсе не микрофинансовая организация, а так называемый агрегатор, который под предлогом самых выгодных условий беспроцентного займа на большую сумму и относительно длинный срок (более 20-30 дней) получит ваши персональные и паспортные данные, которыми затем будет распоряжаться как вздумается.

Лично у меня это закончилось весьма неприятными последствиями:

- огромное количества спама и звонков с предложением взять микрозайм (доходило до 100 в день!), позже я расскажу как я с это решил;

- "слитые" паспортные данные непонятно кому (тоже мало приятного!);

- потерянное время на оформление заявки.

3. Читайте отзывы.

Если время позволяет, то почитайте отзывы о выбранной микрофинансовой конторе. Понятно, что большинство из них будут мягко говоря, не от восторженных клиентов, так как многие организации живут за счёт невнимательности заёмщика и навешивания дополнительных условий, тарифов и ненужных услуг.

Но мошенников и откровенно обнаглевших ростовщиков по отзывам можно вычислить. Смотреть нужно на Яндекс картах или написать в поисковой строке: название МФО отзывы.

4. Ищете МФО в которых можно взять первый займ без процентов.

Сегодня таких компаний довольно много, но некоторые из них под беспроцентным займом все равно втюхивают навязанные тарифы. В результате (у меня так было несколько раз), к вам на карту приходят деньги и тут же, через несколько секунд, списывается часть (иногда половина) за якобы какой то тариф, указанный в договоре. Думаю понятно, какая реакция у вас будет в такой ситуации и сколько матерных слов будет адресовано в сторону данных граждан.

Если вы хотите взять первый займ без процентов, то я советую еКапусту. Это проверенный микрозайм без обмана и срытых условий. Промокод на 500 рублей - DKN-5D6-D23

5. Читайте договор.

Банальное правило, но увы от этого оно не становится менее важным. Понятно, что многие компании специально усложняют и расписывают свои договора на десятки страниц, чтобы желание их читать отпадало при пером же взгляде. Несмотря на это, следует хотя-бы пробежать глазами текст и ознакомиться с основными пунктами договора, чтобы убедиться в отсутствии страховок и дополнительных услуг.

6. Тест на внимательность.

Этот пункт относится к первому правилу. Не спешите и внимательно читайте какие галочки вы оставляете включенными перед подписанием договора займа (в случае он-лайн займа, перед вводом кода смс сообщения). Насколько мне известно, Центробанк запрещает по умолчанию оставлять галочки дополнительных услуг (зачатую откровенно бесполезных!) на сайте МФО. Но как эта рекомендация или требование работает на проекте, увы не понятно.

Примеры окон с галочками дополнительных услуг:

- смс - информирование;

- страховка займа, жизни, здоровья;

- платный анализ или отчет кредитной истории;

- защита карты от мошенников;

- любые другие навязанные услуги или сервисы.

Рекомендую перед подписанием договора снять вообще все галочки (оставить окошки пустыми) и только когда окажется, что для оформления займа необходимо нажать согласиться с тем или иным условием - нажимать соответствующее окошко, если его условия вас устраивают.

Как правило, это согласие на обработку персональных данных и в случае неоплаты микрозайма, передачи информации третьим лицам для взыскания просроченной задолженности. К слову, можно запретить МФО использовать ваши данные, но об этом в 10 пункте.

7. Отмените страховку.

Многие микрозаймы, навязчиво предлагают оформить страховку практически на всех этапах оформления займа. При этом, на сайте отдельных компаний, кнопки - получить деньги со страховкой, специально сделаны огромными, а кнопка или даже простая ссылка - продолжить без страховки, написаны мелким серым шрифтом.

Как говорил ранее, расчёт здесь на невнимательность и спешку пациента. Стоит быть аккуратным на каждом шагу, но если вы уже подписали договор с навязанной страховкой, то её всегда можно отменить. Разумеется сделать это лучше сразу, не отходя от кассы, так сказать.

Для этого напишите в службы поддержки МФО и попросите предоставить форму заявления на отмену страховки. Её нужно будет заполнить, подписать и отправить на электронную почту конторы или прямо в чат поддержки. Важно: убедитесь, что ваша заявка обработана и заявление принято в работу. Не лучшем, будет сдать скриншот экрана с перепиской.

8. Досрочное погашение займа.

Один самых важных пунктов, так как зачастую у заёмщиков появляется возможность вернуть деньги до срочно. В плане досрочного погашения займа, микрофинансовые организации можно разделить на три группы:

- такая возможность есть и это прозрачно указанно на сайте (самое лучшее!);

- общий долг можно пересчитать на дату закрытия микрозайма, но потребуется написать в службу поддержки;

- перерасчёт возможен, но только по заявлению или другим танцам с бубнами, которые потом ещё рассматривать будут как раз до даты полного погашения займа;

- нельзя закрыть займ досрочно (это самый плохой вариант).

В целом, касательно досрочного погашения, нужно понимать одно: если на сайте такой функции нет в отрытом формате, то не поленитесь написать в поддержку с просьбой перерасчёта процентов на дату закрытия микрокредита.

9. Выберите правильной способ погашения займа.

Если вы хотите сэкономить на комиссии при закрытия долга, то не стоит пользоваться первым попавшимся способом. Обычно, самый первый способ, указанный на сайте МФО является самым дорогим.

Вам могут накрутить комиссию за перевод, не понятный сбор от платёжной системы и много чего еще. Лично из моей практики, самые выгодные способы погашения микрокредита - это почтовый перевод, банковский перевод или оплата через Юкассу (ранее Яндекс Деньги).

Конечно, в случае перевода Вам придётся распечатать квитанцию и сходить в ближайшее отделение банка или почты. Вероятно, придется немного постоять в очереди, но если ваш микрозайм больше 10000 рублей, то вы можете сэкономить до 500-600 рублей на навязанной комиссии. Решать каждому, стоит ли овчинка выделки.

10. Удалите персональную информацию о себе.

Если Вы больше не планируете брать деньги в долг в микрозаймах, то крайте советую позаботится об удалении ваших данных базы МФО. Для этого вам потребуется написать в службу поддержки и попросить форму соответствующего заявления. Далее всё стандартно: заполняете, подписываете и отправляете на электронную почту.

Теперь Вас не смогут заваливать спамом и телефонными звонками с предложениями взять микрокредит на самых выгодных условиях от неизвестных контор.

Надеюсь, эта счастья оказалась полезной для вас! Помните, что микрозайм - это финансовый инструмент, который требует аккуратного и внимательного использования в трудной жизненной ситуации. Без необходимости брать микрозайм я не рекомендую!

Бонусный совет: если вы уже столкнусь с огромным количеством телефонного спама или вас донимают коллекторы, то установите на телефон одно из специальных приложений, которое блокирует рекламу и спам. Лично я уже год пользуюсь Truecaller, это полностью бесплатное приложение которое блокирует все номера от спамеров, мошенников, коллекторов и рекламщиков. Вы можете его скачать из Google Play. Пользуйтесь на здоровье!

#микрозайм #займы #микрокредит