Здрасьте :) , на связи Степан Никшюльп и пора ответить на вопрос: "Что там по цифрам?"

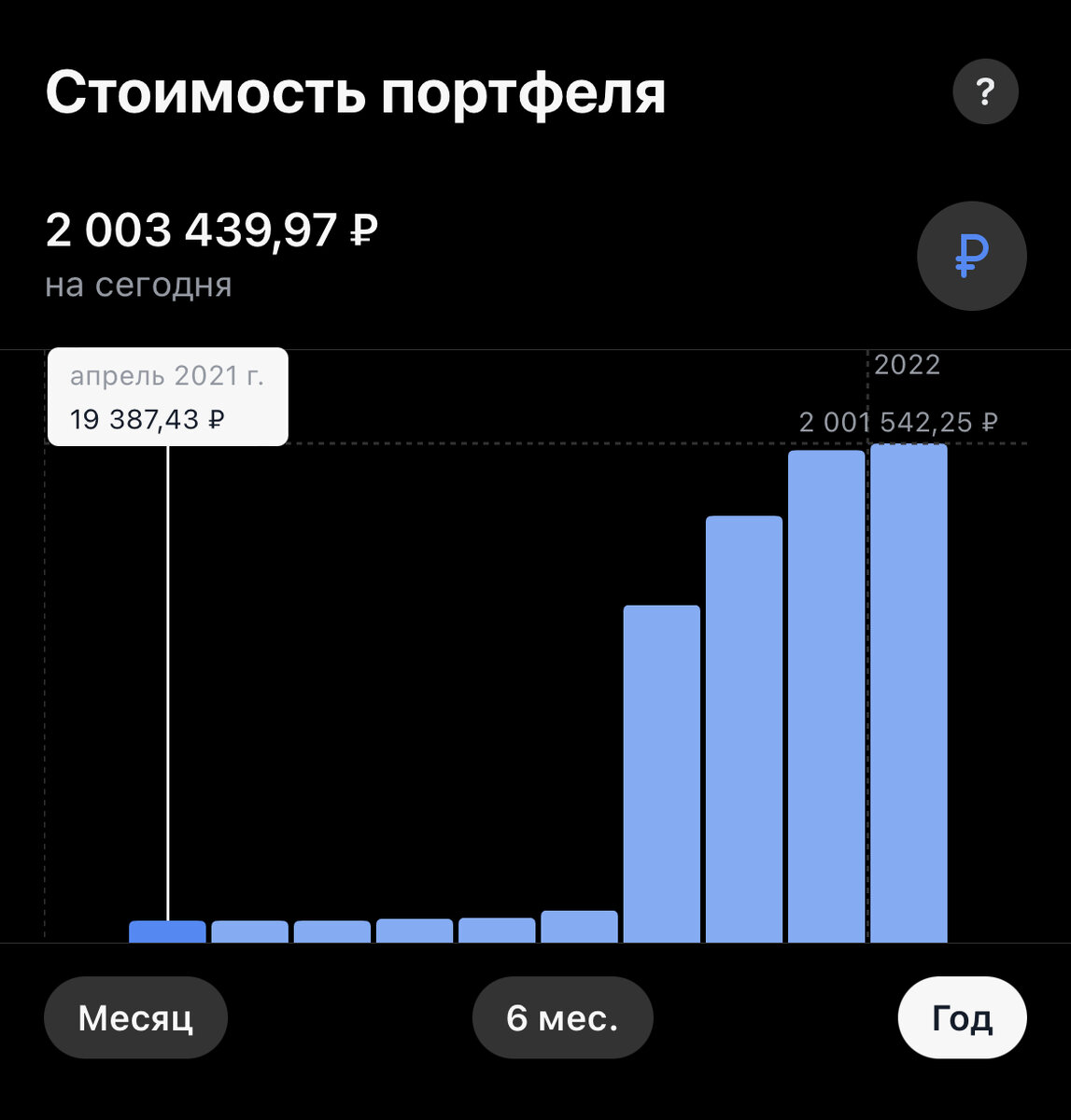

Как я уже говорил, инвестировать я начал в апреле прошлого года, по 20к с зарплаты и делал это ежемесячно до сентября-октября 2021го. Это хорошо видно на графике моего портфеля:

Что же случилось в октябре из-за чего образовался такой резкий рост портфеля, который на конец года дошел до двух миллионов рублей?

А произошел резкий рост на рынке автомобилей с 2020го и до сих пор цены только растут, а дефицит становится ощутимее... А я как раз копил несколько лет на новенький авто. По разумным соображениям я не мог позволить себе уже то, на что копил, и на тот момент я прочитал ряд книг и уже поставил себе финансовую цель - выйти на пенсию в 40 лет

Сейчас я очень благодарен этой ситуации на рынке, что я не потратил деньги на очередную ненужную "игрушку" и рынок дал мне время, чтобы я понял чего я хочу от жизни и как лучше распорядиться этими деньгами, поэтому все средства которые я откладывал на автомобиль в октябре месяца, большой "котлетой" ушли на фондовый рынок

Так как я математик по образованию, то с точки зрения мат. статистики я где-то внутри себя понимал что на горизонте инвестирования минимум 10лет, будет правильнее зайти на рынок сразу всем капиталом, не пытаться нащупать дно и искать лучшее время для инвестирования... Так я и поступил, хотя было страшно (а потом пару месяцев спустя нашел в книге ответ, что это решение с точки зрения сырых цифр - более правильное, чем пытаться занести капитал равными частями в течении полугода, например)

К слову мой портфель практически сразу покраснел, я ушел в минус где-то на -5%, а с моего капитала это были ощутимые деньги, но я на тот момент уже был психологически подкован, понимал риски и волатильность рынка, поэтому не делал каких-то глупостей. К слову по итогам года мой портфель вышел в +7.5% (наверно даже инфляцию не победил, но хотя бы не в минус, уже приемлемо)

Средства которые я копил на автомобиль я распределил следующим образом:

- 400к пошло на ИИС чтобы сделать налоговый вычет в 2022ом (на эти деньги были куплены только ОФЗ со сроком погашения 3 года)

- 300к пошло на отдельный брокерский счет и эти 300к - это моя первая финансовая подушка безопасности, которая равняется сейчас четырем моим ежемесячным расходам. на 300к я так же купил короткосрочные облигации со сроком погашения от 3 до 12 месяцев (там порядка 3-4 эмитентов купил по 50-75к) (и да, я понимаю что подушку лучше хранить где-то на банковском вкладе и брокерский счет не такой ликвидный, но я опять же беру на себя эти риски в пользу бОльшей доходности)

- остальное пошло на основной брокерский счет который будет пенсией

Итого на момент начала 2022 года, мы имеем капитал в 2млн рублей и структуру портфеля примерно следующего вида:

Выше я уже сказал что 35% моего капитала лежит в ОФЗ и короткосрочных облигациях, а вот о второй части моего капитала в 65% я сделаю отдельный пост, т.к. там есть о чем рассказать и показать некоторые цифры и графики

В этой статье: https://zen.yandex.ru/media/id/61d92ddedb9569014a1b5d45/moia-cel-investirovaniia-kotoroi-ia-goriu-i-jivu-61d9ca7927b926115f835c2b - я озвучит некоторые свои финансовые цели на 2022й, продублирую их сюда и добавлю новые 4й и 5й пункт:

- Продолжать инвестировать каждый месяц

- Начать вести ежемесячные расходы по категориям, я не верил, но действительно, сам факт ведения бюджета провоцирует тебя тратить меньше (веду бюджет расходов последние два месяца, расходы резко сократились)

- Увеличить норму сбережий от доходов до 50%, чтобы 50% доходов отправлять в фондовый рынок

- NEW: сократить долю облигаций до 10% за счет инвестирования новых средств

- NEW: увеличить подушку безопасности с 4 до 6 месяцев