Часто сталкиваюсь с ситуацией, когда мои знакомые при появлении свободных денежных средств досрочно гасят ипотеку. Или просто берут ипотеку и по возможности делают первый взнос как можно больше, чтобы не платить лишние проценты банку.

Стоит ли торопиться с гашением ипотеки? Психологически, конечно, хочется быстрее избавиться от долгов. Но холодный расчёт говорит об обратном. Поэтому я никогда так не делаю, это просто экономически невыгодно. Давайте разберёмся на примерах.

Процент по ипотеке ниже инфляции

Ипотеку сейчас реально взять под 6-10% годовых. Официальная инфляция за 2021 год составила порядка 8,4%, а неофициально скорее всего выше. Это значит, что как минимум вы ничего не теряете на процентах по ипотеке, так как ваш долг ежегодно обесценивается.

Каждый год на деньги, которые Вам одолжил банк можно купить на 8,4% меньше. А банку вы платите 6%. Ваш профит в итоге 2,4%. Это конечно бумажный профит, но в целом вы выигрываете, по сравнению с тем, если просто копить на квартиру.

Поэтому если у вас появились лишние деньги, то даже просто положить их на депозит или карту с ПНО под 8,5% годовых уже лучше, чем просто досрочно гасить ипотеку.

Как вообще не платить за ипотеку с помощью дивидендных акций

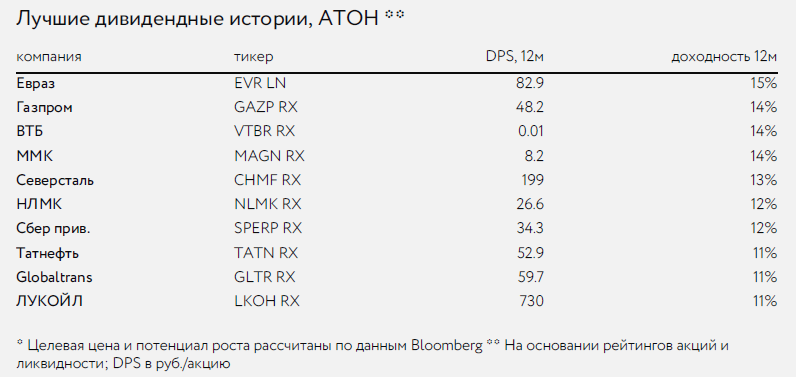

А теперь перейдём к собственно главной "фишке". Почему, если у Вас есть деньги, чтобы погасить досрочно ипотеку, лучше этого не делать, а купить надёжные акции эффективных и перспективных компаний (голубых фишек) с дивидендной доходностью 10-19% и уже за счёт этого делать ипотечные платежи.

Давайте на примере. Допустим у Вас есть ипотека на 7 млн. руб. и появились свободные деньги также в размере 7 млн. руб.

- По ипотеке на 20 лет вы платите 50 000 руб. в месяц.

- Купив дивидендных акций на 7 млн. руб. вы будете получать дивидендный доход в среднем примерно 12% годовых, что составит порядка 70 000 рублей в месяц.

Дивиденды выплачиваются 1-4 раза в год. Поэтому вначале вам нужно будет изыскивать деньги на погашение ипотеки из текущих доходов. Но по итогам года Вы их покрываете дивидендами.

Таким образом Вы перекроете ипотечные платежи и даже будете в плюсе. В итоге Вы погасите ипотеку и, при этом, у вас останется 7 млн. рублей в виде акций. А за 20 лет стоимость ценных бумаг с высокой вероятностью вырастет. И это уже будет намного больше 7 млн. рублей!

А если вы сделаете наоборот и направите свободные 7 млн. руб. на досрочное погашение ипотеки, то в итоге у вас будет 0 рублей. Чувствуете разницу. Доход более 7 млн. руб. от одного правильного решения!

Инвестиции, конечно, несут в себе определённый риск. Но если покупать надёжные ценные бумаги эффективных компаний, то риск будет минимальный.

Стоит пройти хотя-бы минимальное обучение инвестированию перед тем как что-либо покупать. Чтобы не купить акции, которые не имеют перспективы или переоценены. Об этом читайте здесь.

Также рекомендую открыть Индивидуальный Инвестиционный счёт (ИИС) и покупать акции на нём. Это поможет вам сэкономить 13% на налогах или получить вычет 52 000 в год.

PS: Не является индивидуальной инвестиционной рекомендацией.

Надеюсь вам было интересно. Буду рад Вашим лайкам. Напишите в комментариях своё мнение.