Наше внимание привлек как раз таки REIT, а именно фонд Iron Mountain с тикером IRM, который специализируется на предоставлении услуг безопасного хранения данных, а также владеет центрами обработки данных и облачными сервисами. В распоряжении компании более 1400 объектов, а в числе ее арендаторов Google Cloud и Amazon Web Services.

Сразу отмечу, что из-за особенностей сферы деятельности коэффициент долговой нагрузки у Iron Mountain выше тех значений, которые мы обозначили как нормальные, то есть 0,6-0,7. У этого REITа Debt ratio равен 0,93.

Показатель Net Debt/EBITDA у него тоже выше классического уровня 3 и составляет 5,93. Это опять же характерно для REITов, потому что по закону они обязаны выплачивать в качестве дивидендов не менее 90% своего налогооблагаемого дохода. Поэтому для развития бизнеса они используют заемные средства или проводят дополнительную эмиссию акций.

Коэффициент быстрой ликвидности у Iron Mountain равен 0,7. Такой Quick ratio примерно у трети компаний в сегменте REIT Speciality.

В целом за счет роста спроса на хранилища данных со стороны технологических компаний финансовые показатели фонда растут, а значит, растут и его дивиденды. Коэффициент выплаты дивидендов у него сейчас составляет 1,12, что ниже среднего значения в сегменте REIT Speciality, которое равно 1,49. Сейчас дивидендная доходность акций Iron Mountain составляет 5,57%.

Но важно помнить, что при налогообложении дивидендов REITов применяется более высокая ставка, чем обычно. Если обычно при заполнении формы W8-BEN общий налог для российских инвесторов составляет 13%, то в случае REITов ставка будет гораздо выше — 30%. Поэтому чистая дивидендная доходность акций Iron Mountain с учетом налога составляет 3,89%.

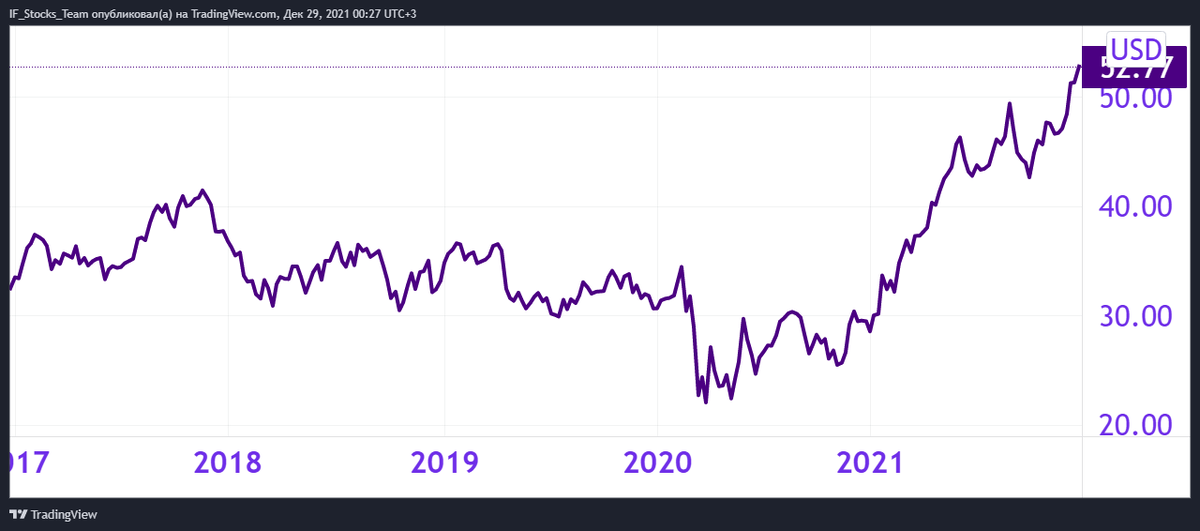

Акции фонда в последнее время хорошо подросли на фоне роста спроса на облачные хранилища: за 5 лет они выросли на 61,74% что соответствует среднегодовому темпу роста в 10,09% (рис. 1).