Добрый день, мои уважаемые подписчики. Так случилось, что лизинговые компании часто становились героями моиз обзоров. Но виной тому не моя особая любовь к лизингу, а лишь обилие эмитентов, представляющих отрасль в сегменте ВДО. И сегодня, хочешь не хочешь, мне придётся снова обозревать нового эмитента, предлагающего услуги лизинга. Герой моего сегодняшнего рассказа - ООО "ЛКМБ-РТ".

Описание облигаций

Дебют эмитента состоялся в конце декабря минувшего года. Компания впервые выходит на биржу, рейтингов от признанных рейтинговых агентств не имеет.

Условия выпуска облигаций таковы:

- Наименование: ЛКМБ-РТ-001Р-01;

- ISIN: RU000A104B61;

- Объём выпуска: 100 000 000 рублей;

- Номинал: 1 000 рублей;

- Дата погашения: 19.12.2024;

- Ставка купона: 12,5% на весь срок обращения;

- Размер купона: 31,16 рубля;

- Периодичность: ежеквартально;

- Амортизация: нет.

На текущий момент весь объём облигаций успешно размещён.

С учётом того, что на вторичке этих бумаг найти не удалось, текущий уровень котировок и доходность оценить проблематично. Номинальная ставка купона явно не гарантирует потенциальным инвесторам уровень доходности, соответствующий текущим условиям на рынке.

Пожалуй, это самый бесполезный обзор из всех, что были написаны мной за последнее время. Судя по всему, все бумаги выкуплены кем-то, кто аффилирован с властями региона.

Нетипичный лизинг. Описание эмитента

Итак, перейдем к краткому описанию эмитента и той грядки, которую он окучивает. Лизинговая компания ООО "ЛКМБ-РТ", ИНН 1655099271, была создана в Казани в 2005 году по инициативе местного Инвестиционно-венчурного Фонда, который и владеет на сегодняшний день 100% долей в уставном капитале компании. Вплоть до 2017 года компания занималась реализацией на территории Татарстана местных республиканских программ поддержки малого бизнеса. Но на текущий момент компания стремится стать универсальной лизинговой компанией в классическом понимании. Это требует от эмитента как постепенного отказа от прежней специализации, так и постепенной экспансии в сопредельные регионы.

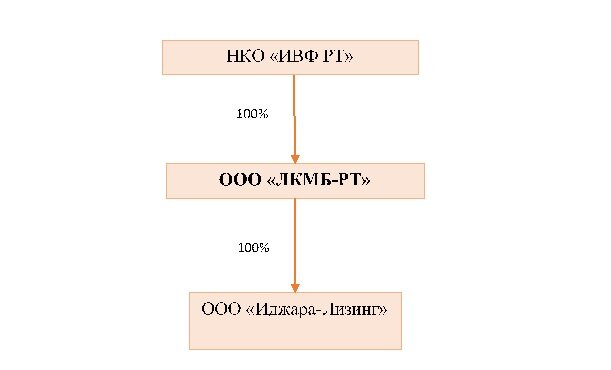

Ниже для наглядности представлена простенькая схема владения:

Фактическим собственником компании является Республика Татарстан. Также, как мы видим, эмитент выступает в качестве единственного учредителя дочерней компании "Иджара-Лизинг". Отчётность дочернего юридического лица нам не раскрывается, но по данным открытых источников компания на конец 2020 года была почти "нулевой" - выручка около 3,5 миллионов по итогам года. Любопытно, что созданная в 2020 году "Иджара" регистрировалась для предоставления услуг лизинга, соответствующих нормам шариата. Что это значит на практике я сказать не берусь.

На сегодняшний день компания предоставляет услуги лизинга по следующим основным направлениям:

- Промышленное оборудование

- Строительное оборудование

- Технологические линии

- Автотранспорт

- Недвижимость

- Спецтехника

Структура портфеля, как можно видеть из приведенной диаграммы, характеризуется значительным перекосом в сторону грузового транспорта и спецтехники. С одной стороны, это достаточно ликвидные виды имущества с хорошим рынком сбыта. С другой же хотелось бы видеть более диверсифицированный портфель.

Ниже представлена динамика основных показателей деятельности:

Наблюдается уверенны рост совокупного лизингового портфеля при весьма умеренном размере просроченной задолженности.

В целом, аффилированность компании с руководством региона несёт как некую уверенность в том, что компания не потонет резко и неожиданно, так и риски того, что часть сделок по лизингу будет проходить на не совсем рыночных условиях. Несмотря на попытку уйти от реализации региональных программ, эмитент, вероятно, вынужден будет продолжать реализацию проектов с сомнительной окупаемостью.

В Казани всё спокойно. Описание отчётности

В этом разделе постараемся оценить риски инвестирования в долговые бумаги эмитента. Источником информации для оценки финансового положения являются индивидуальная отчётность компании по РСБУ и данные Инвестиционного меморандума.

Выше приведены сводные данные по отчётности компании на 30.09.21 и конец 2020 года. Структура Актива, в целом, соответствует виду деятельности компании. Хочется отметить наличие краткосрочных финансовых вложений в виде банковских депозитов. Это достаточно ликвидный вид активов, сопоставимый по степени ликвидности с денежными средствами на счетах.

Пассив в значительной степени формируется Собственным капиталом, что весьма редкое явление для отрасли: доля Капитала - 56% от пассива, нагрузка на Капитал на уровне 0,55. Таким образом, уровень финансовой устойчивости эмитента весьма высок.

Заёмные средства сформированы банковскими кредитами, крупнейшим кредитором выступает "Ак Барс". С учётом того, что банк этот, как и наш эмитент, весьма плотно связан с властями Республики Татарстан, эмитент с высокой долей вероятности сможет договориться с банком в случае возникновения проблем.

Выручка демонстрирует положительную динамику, увеличившись на 26% к показателям за 9 мес. 2020 года, что отражает рост лизингового портфеля. Также отрадной тенденцией является рост рентабельности бизнеса.

К сожалению, сведений о размере EBITDA в документах эмитента не нашлось. А потому покрытие процентов рассчитано как отношение Прибыли от продаж к сумме процентов к уплате. На последнюю отчётную дату показатель находится на приемлемом уровне, что отражает способность компании обслуживать долговые обязательства.

Таким образом, по итогам анализа можно утверждать, что финансовое положение эмитента весьма неплохое. Большой размер уставного капитала обеспечивает компании хороший уровень финансовой устойчивости, что очень нехарактерно для лизинговых компаний. Бизнес компании может пошатнуться только в случае наступления каких-то экстраординарных событий.

Самый сок. Краткие выводы

В завершение обзора предлагаю перейти, наконец, к подведению итогов. Основные выводы, на которые мне хотелось бы обратить внимание читателей,следующие:

- Выпуск облигаций носит, судя по всему, не совсем рыночный характер. То, что при ставке купона заметно ниже рынка все бонды были выкуплены сразу "на кассе" заставляет предположить, что это был "своячок" и бумаги приобретены компанией, родственной региональным властям. Возможно, в дальнейшем облигации всё же будут выброшены на рынок, но не факт, что они многих заинтересуют.

- Компания изначально создавалась властями Татарстана под конкретные программы поддержки МСБ. Есть вероятность, что несмотря на декларируемый уход от проектов по поддержке местного предпринимательства, компания продолжит финансировать льготные проекты с сомнительной доходностью. Однако же, фактическая аффилированность с местными властями обеспечивает ей хороший уровень устойчивости в случае неблагоприятных условий.

- Уровень финансовой устойчивости весьма высокий на фоне аналогичных компаний, что обеспечивает низкие риски инвестиций в ценные бумаги эмитента.

И это всё, что мне хотелось бы рассказать об этом эмитенте. Я прекрасно понимаю, что реальная польза от моёго сегодняшнего обзора невелика. Но мне было жаль потраченных усилий на его подготовку, а потому я всё же рискнул его опубликовать.

Спасибо за уделённое внимание и оставайтесь на моём канале. До скорых встреч!

P.S. Все, что было написано выше, отражает мое личное мнение. Никаких рекомендаций по инвестициям не даю. Все сделки вы совершаете исключительно на свое усмотрение.

P.P.S. Если моя статья оказалась кому-то полезной, показалась любопытной или просто развлекла - прошу отблагодарить "лайками" и подпиской. Ваше мнение также жду у себя в комментариях.

Использованные ресурсы:

Раскрытие информации: e-disclosure.ru

Официальный сайт: lkmb-rt.ru

Похожие статьи:

Встречаем новый лизинг! Облигации ООО "Аквилон-Лизинг"

ООО "ТЕХНО Лизинг", новое размещение. 4 причины присмотреться к эмитенту

Облигации ООО "Роял Капитал". Каков он, калужский лизинг?

Встречаем новичка: ООО «Лизинговая компания «Дельта»

Встречаем свежее размещение ООО "Лизинг-Трейд"