Данная статья, является третьей в цикле статей (см первую, см вторую) посвященных Ритейлу, который я обозначил как инвест Идея на 2022 год и следующие несколько лет.

Кстати мне не нравится общий заголовок для этих статей. И мне вообще не нравится Идея выделять инвестиционные идеи на год - два. Это противоречит моей философии и стратегии.

Сперва интуитивно, а теперь уже и вполне осознанно я следую стратегии "вечных инвестиций" и с этой позиции я ощущаю себя как основатель и временный управляющий вечного семейного инвестиционного фонда, дело которого будет продолжено впоследствии. Идея же краткосрочных инвестиций на год - два - три мне претит в силу ее полной бессмысленности и может быть рассмотрена исключительно лишь как тактический шаг в рамках более глобального "вечного" инвестиционного цикла.

За последние 15 лет у меня было много разных депозитов в разных банках и на разных условиях. Все эти депозиты давно канули в Лету, но все они передали эстафету дальше, тактически выполнив задачу по концентрации капитала с последующей ре-балансировкой в другой класс активов.

Смотреть на бизнес Детского мира я могу только с таким посылом. Так мне будет проще оценить этот бизнес с точки зрения может ли он мне быть полезен локально (тактически) или же глобально (стратегически).

Итак, начнем.

Что есть Детский мир - это есть цифровой ритейлер, лидер на рынке детских товаров в России и Казахстане. Ну и еще они развивают направление товаров для животных.

Дети и животные - выкачивают деньги и бьют по самым чувствительным зонам в сердце любого потребителя.

Но при условии , если у потребителя есть или дети или животные 🤣 , в противном случае Детский мир со своей бизнес моделью пролетает мимо кассы.

То есть в основе стратегии долгосрочного развития Детского мира мы имеем две логических составляющих:

1) максимальный охват (насколько это возможно) уже имеющейся целевой аудитории;

2) надежда и вера, что в будущем (в средне- и долго-срочной перспективе) целевая аудитория, готовая тратить деньги на детей и животных, будет лишь расти.

Что они (Детский мир) говорят сами о себе ?

Говорят, что они дюже сильно растут из квартала в квартал , из года в год !!!

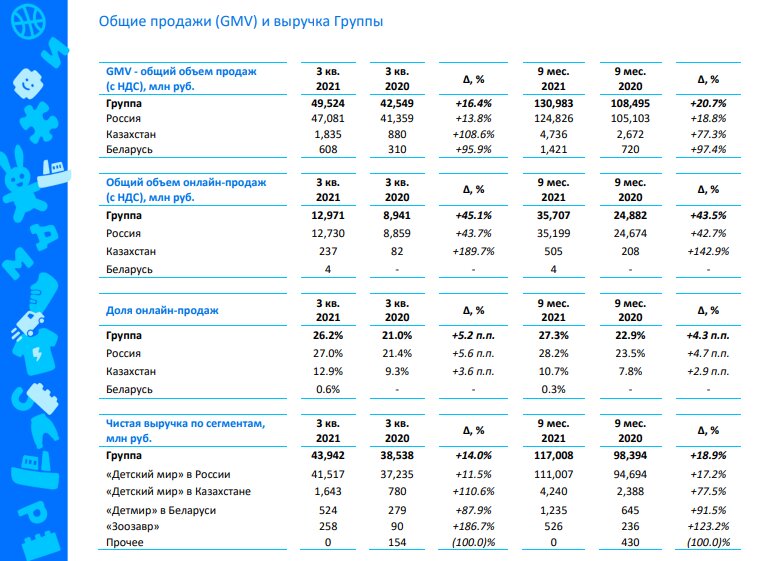

Ниже слайд из отчетности за 9 мес. 2021г. в части операционных показателей:

⚡Общий объем продаж Группы увеличился на 16,4% (до 49,5 млрд руб.) квартал к кварталу.

⚡Общий объем онлайн-продаж в России вырос на 43,7% (до 12,7 млрд руб.) квартал к кварталу.

⚡Объем продаж собственных торговых марок и прямого импорта в России составил рекордные 53,0% от общих продаж (+4,0 п.п. год к году).

⚡Компания в 3 квартале 2021 года открыла 85 новых магазинов, и них 19 в России, 2 в Казахстане и 3 в Беларуси. Также было открыто 34 магазина «Детмир мини» и 27 магазинов сети «Зоозавр».

⚡Общее количество магазинов Группы составило 1 014 магазинов (+25,2% год к году) в 418 городах и населенных пунктах России, Казахстана и Беларуси.

⚡По итогам девяти месяцев 2021 года общий объем продаж увеличился на 20,7% (до 131,0 млрд руб.) год к году. Общий объем онлайн-продаж в России вырос на 42,7% (до 35,2 млрд руб.) год к году. За 9 мес. 2021 года компания открыла 146 новых магазинов: 48 магазинов сети «Детский мир» и «Детмир» (Россия, Казахстан, Беларусь), 67 магазинов сети «Детмир мини» и 31 магазин сети «Зоозавр».

Одним словом по итогам 3 квартала отдельно и 9 месяцев в целом в 2021 году мы видим одну и ту же картину: РОСТ всего (выручки, доли онлайн в выручки, доли собственных марок в выручки, количество магазинов) !!!

Посмотрим , что у них по финансам на текущий момент:

Основные моменты:

Выручка за 9 мес. 2021 года 117 млрд. руб. против 98,4 млрд. руб. за 9 мес. 2020 года - рост на 18.9%

Валовая прибыль за 9 мес. 2021 года 36,4 млрд. руб. против 30,1 млрд. руб. за 9 мес. 2020 г. - рост на 20.8%

EBITDA за 9 мес. 2021 года - 21,9 млрд. руб. против 16,9 млрд. руб. год к году - рост на 29.8%

Прибыль за 9 мес. 2021 года - 8,7 млрд. руб. против 2,4 млрд. руб. год к году - рост на 258 %

Чистый долг также вырос в абсолютном выражении, но благодаря росту всего бизнеса показатель чистый Долг/EBITDA остался на прежнем комфортном уровне в 1.2

Итак, свежие данные как на операционном, так и на финансовом уровне сигнализируют нам одну и ту же картину: РОСТ всего !!!

Слабым местом у любого ритейла является низкая рентабельность.

У Детского мира рентабельность по скорректированной EBITDA за 9 мес. 2021 года составила 13,3%, упав на 0,2 п.п. год к году, что согласитесь чисто символическое падение !!!

Сама компания указывает, что давление на рентабельность оказывает рост издержек на фонд оплаты труда и логистику, а в качестве поддержки рентабельности - высокая доля продаж собственных торговых марок и прямого импорта, которая в 3-м квартале 2021 года составила рекордные 53,0%.

Что важно - с годами (за последние пять лет) и чистая рентабельность и рентабельность по EBITDA не падают, а даже слегка подрастают, что пока свидетельствует об эффективности действующей бизнес модели.

Вообще , именно у Детского мира одни из самых высоких показателей по рентабельности в секторе Ритейл !!!

Если посмотреть в прошлое на пять лет назад, то мы увидим примерно ту же картину роста всего: магазинов, выручки, прибыли:

- выручка с 2016 года выросла на 103 %

- EBITDA выросла на 275 %

- чистая прибыль выросла на 240 %

☝ А вот рыночная капитализация с февраля 2017 года по состоянию на 03.01.2022 года выросла всего на 41 % из чего можно сделать вывод, что либо ранее бизнес был переоценен либо сейчас недооценен !!!

А потому смотрим p/e за последние пять лет:

- за 2016 год - 16.4 ;

- за 2017 год - 12.9 ;

- за 2018 год - 9.25 ;

- за 2019 год - 10.2 ;

- за 2020 год - 13.7 ;

- за последние 12 мес. LTM - 7.4 !!!

Очень вероятно, что именно сейчас данный бизнес находится в некоторой недооценке !!!

Об этом же нам говорит и сравнение динамики роста котировок акций на бирже и роста EPS (доход на акцию).

eps по годам:

- в 2016 году - 5.17 руб. на акцию

- в 2017 году - 7.44 руб. на акцию

- в 2018 году - 9.78 руб. на акцию

- в 2019 году - 9.83 руб. на акцию

- в 2020 году - 9.88 руб. на акцию

- текущее значение LTM за посл. 12 мес. - 17.1 руб. на акцию

Также хочу отметить, что рост прибыли за последние пять лет идет кратно быстрее , чем рост себестоимости - еще один плюсик в пользу эффективности бизнес модели.

Единственной ложкой дегтя здесь можно назвать отрицательное значение p/bv и отрицательные чистые активы. Но во первых так было всегда (ну или последние пять лет). А во вторых, есть вероятность , что по итогам 2021 года компания впервые выйдет в плюс по этим значениям.

Пару слов о Стратегии Детского мира на ближайшие несколько лет:

- удвоение выручки к 2024 году (относительно года 2020 го);

- в 2021 году Компания планирует приблизиться к 1 млн товарных позиций, а в среднесрочной перспективе планируется увеличение до 2,4 млн позиций;

- менеджмент Компании подтверждает цель по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года, а также открытие 800 магазинов нового сверхмалого формата «ПВЗ Детмир», 500 торговых точек сети товаров для животных «Зоозавр» до 2024 года;

- развитие логистической сети для обеспечения быстрой и дешевой доставки онлайн-заказов. В период с 2021 по 2022 год «Детский мир» планирует ввести в эксплуатацию 4 распределительных центра: 3 региональных центра по арендной модели и 1 федеральный центр в собственности. Еще один федеральный распределительный центр появится в 2024 году.

Если емко в двух словах описать все сказанное выше, то это будут пожалуй два слова: "РОСТ" и "НЕДООЦЕНКА".

Чем объяснить данную недооценку я не знаю и мне кажется это не важно. Важно , что она есть, а бизнес явно растущий и эффективный. Думаю, что сейчас пока еще рынку не до Детского рынка. Пока будет отыгрываться недооценка в голубых фишках. Но потом дело дойдет и до Детского мира, особенно при сохранении положительной динамики.

нет оснований полагать, что мы не увидим продолжение "роста всего" в 2022 году.

Да, совсем забыл про дивиденды !!! Как же это я так О СВЯТОМ !!!

По див. политики должны платить не менее 50% чистой прибыли по МСФО, но по факту платят 100% прибыли, причем если прибыль по РСБУ будет больше , чем по МСФО - заплатят по большему значению. И дивы платят два раза в год ☝

Одним словом компания ЯВНО дивидендно ориентированная.

Раньше это не вызывало вопросов, поскольку Детский мир находился в гнезде Системы. С декабря 2020 года мажором в Детском мире (с 25 % пакетом) является компания «Галф Инвестментс Лимитед» (Altus Capital), крупнейшими акционерами которой являются господа Гендиректор Полюс Павел Грачев, и старший вице-президент по финансам и стратегии

Полюс - Михаил Стискин. Часто подобные крупные сделки осуществляются с использованием кредитных средств. А когда на вас висит кредит, то логично желание побыстрее его закрыть, отсюда возможно продолжение столь явно выраженной дивидендной политики у Детского мира. Но это конечно всего лишь предположение :))) Обременены ли господа Грачев и Стискин (сами или через контролируемые ими структуры) какими-либо кредитами, я конечно не знаю.

Но как бы то ни было на дивиденды отдают всю прибыль , и это замечательно, особенно учитывая , что сам бизнес растущий (пока еще 😁) .

кстати по текущим котировкам див доходность в ближайшие 12 мес. консервативно рисуется в 10,6 % - не много ли для компании роста, которая обещает удвоить EBITDA всего через три года ?

Размер дивидендов по 2018 году вырос относительно прошлого года на 28,2 %

Размер дивидендов по 2019 году вырос относительно предыдущего года на 15 %

Размер дивидендов по 2020 году вырос относительно предыдущего года на 11 %

В следующие 12 мес. сумма дивидендных выплат будет больше на 26 %, чем годом ранее !!!

Подводя ИТОГ:

тактически и в краткосрочной перспективе (до 2024 года) бизнес Детского мира видится мне инвест привлекательным.

Я думаю можно довериться планам менеджмента и рассчитывать на дальнейший рост бизнеса - а это рост дивидендов и рост капитализации, которая на данный момент в некоторой недооценке.

Но также мне хочется парой слов высказаться относительно стратегической привлекательности этого бизнеса - как раз то, с чего я начал данную статью.

Первое слово.

У меня двое детей и по формальным признакам моя семья является целевой аудиторией Детского мира. Но лично я не пользуюсь продуктами Детского мира - я не посещаю их офф-лайн магазины и не пользуюсь сайтом.

Если рассматривать сегмент "Игрушки", то мне кажется магазины ДНС гораздо больше предлагают ассортимент развлекательного характера для детей. Мой сын с шести лет готов был зависать в магазинах с электроникой при абсолютном равнодушии к т.н. "детским магазинам". Поэтому уже довольно давно все "игрушки" и подарки для сына покупаются либо в ДНС либо в МВидео либо через Али-экспресс. Когда возникает необходимость купить подарок для детей от имени бабушек/дедушек, то я везу например нашего Деда вместе с ребенком именно в детский магазин, но опять же это не магазин сети Детский мир !!! Я понимаю , что Дед ограничен в деньгах и везу его в Рич фэмэли или какие то другие магазины с дешманско-китайским ассортиментом - точь в точь все как в детском мире, только дешевле в несколько раз. Если честно , я даже не могу вспомнить когда лично я бы что то покупал в детском мире для своих детей. Напротив, всегда находятся причины ничего НЕ покупать в Детском мире по банальной причине - ДОРОГО для того бестолкового ассортимента какой там есть !!!

Как потребитель детских товаров я не вижу никакого конкурентного преимущества у Детского мира перед другими магазинами с детскими товарами. Это меня несколько смущает. Если бы я сам не читал их отчетность и не видел "роста всего", я бы мог подумать: "да кому он нужен этот детский мир, кто вообще там что - то покупает ?". Как потребитель я НЕ ПОНИМАЮ почему растет бизнес Детского мира :))) Также я пообщался со своей супругой и в целом ее потребительское мнение относительно Детского мира примерно такое же как и у меня.

Может мы какая то неправильная и не стандартная семья ? :))))

Второе слово.

Покопался я немного на сайте Росстата.

Вот данные по рождаемости:

- в 1960 года рождаемость составляла 2,78 млн человек;

- в 80-е годы рождаемость составляла 2,2 млн. человек;

- с 1990 по 1995 г. рождаемость составила 1,98 млн в среднем ежегодно.

- с 1995 по 2000 год колебалась около отметки в 1,3 млн.

- начиная с 2010 года начала постепенно расти. Правда, за период последующих 5 лет она выросла всего лишь с 1,78 до 1,94 млн детей.

- с 2017 года снова начала уменьшаться – достигла 1,69 млн.

- в 2018 стала еще меньше – 1,64 млн. и дальше все только на уменьшение.

Для анализа прогнозных данных Росстатом составлено 3 варианта развития событий: низкий (негативный), средний (нейтральный) и высокий (позитивный). Ниже все три:

Во всех трех сценариях естественный прирост населения за счет рождаемости имеет отрицательное значение !!! Общий прирост населения возможен только при позитивном сценарии, в котором ставка сделана на мигрантов !!! Не будет мигрантов - страна просто выродится банально количественно.

То есть развитие и рост Детского мира осуществляется в условиях территориальной ограниченности рынка (Россия, Казахстан, Беларусь) и в условиях перманентного долгосрочного снижения целевой аудитории - людей , у которых есть дети.

И тут еще такой вопрос.

Игрушки в Детском мире просто нереально дорогие и на мой взгляд бестолковые. Лучше купить ребенку вай-фай колонку чем какого нибудь пластикового робота по цене колонки. В условиях снижения платежеспособного спроса люди больше будут думать как прокормить детей и обеспечить их едой, а не как развлечь их дорогой и бестолковой игрушкой. Про одежду я вообще молчу - есть куча мест, где можно на один два сезона купить ребенку одежду с брендом "ноу-нэйм", чья задача простая и незамысловатая - за меньшие деньги "отходить" сезон, максимум два и отправиться на помойку как неподходящая по размеру.

Итак, стратегически и долгосрочно я не верю в Детский мир и вообще в любой "детский ритейл".

Акции Детского мира точно не попадут в мой пенсионный портфель и не займут место в семейном фонде вечных инвестиций. Это не тот актив, который бы я хотел передать своим наследникам :))))

За сим все.

#детский мир #инвестиции в акции #дивиденды #дивидендные акции #деньги и финансы #фондовый рынок (биржи)