Один из типичных случаев в торговле — возврат бракованного товара или его обмен на аналог.

Возврат бракованного товара.

Покупатель вернул бракованный товар вы выплатили деньги. Отмечаем этот случай в таблицах учета.

В таблице движения денег указывает сумму выплаченных средств в графе «Списания с счета»

В таблице финансового плана вносим эту же сумму в графу «Изъятия денег».

Вот и все вы учли возврат бракованного товара.

Обмен бракованного товара.

Следующий случай работы с возвратами обмен товара.

Это может быть:

- Такой же товар или товар равный по стоимости

- Более дешевый товар с выплатой разницы

- Более дорогой товар с доплатой от клиента

- Более дорогой товар с компенсацией разницы за счет магазина

Такой же товар или равный по стоимости.

Обмен произошел на такой же или аналогичный по стоимости товар. В таблице движения денег записей нет. Движения денежных средств в этом случае не происходит. Двигаются только материальные активы. Все что вам требуется, это внести изменения в товарные остатки.

Внимание! Изменение в товарные остатки вносятся в ОПТОВОЙ СТОИМОСТИ товара!

Изменение вносятся в таблицу финансового плана, раздел «Товарные остатки», поле «Корректировки»

Более дешевый товар с выплатой разницы.

Если клиент выбирает более дешевый аналог, ему как правило требуется выплатить разницу. Учет этого случае совмещает в себе оба выше рассмотренных случая.

Пример.

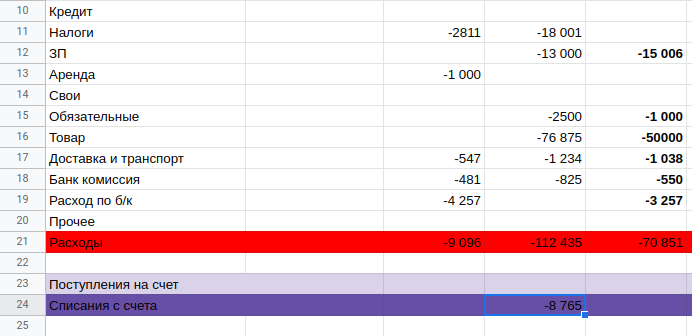

- Клиент вернул товар розничной стоимостью 8765 рублей.

- Клиент выбрал на обмен товар розничной стоимостью 7524 рубля.

- Оптовая стоимость выбранного на обмен товара 3567 рублей.

Разница между стоимостью товаров 8765-7524=1241 рубль. Они выплачены клиенту и учитываются в поле «Списания со счета» таблицы движения денег.

Списываем эту же разницу в таблице финансового планирования, также в этой же таблице списываем оптовую стоимость товара, который мы отдали на обмен.

Более дорогой товар с доплатой от клиента.

Самый сложный для учета случай, но и он делается за пару операций.

Пример.

- Клиент вернул товар розничной стоимостью 8765 рублей.

- Клиент выбрал на обмен товар розничной стоимостью 12327 рубля.

- Оптовая стоимость возвращенного товара 5267 рублей.

- Оптовая стоимость товара на обмен 8394 рубля.

В этом случае мы ничего не выплачиваем клиенту. Наоборот нам клиент доплачивает. Можно сделать эту ситуацию и через внесение денег, но лучше сделать через продажи. Для этого берем значение продаж, которое есть на данный момент.

И прибавляем к ней разницу доплаченную клиентом 12327-8765=3562 рубля. Они оплачены наличными прибавляем их к текущему значению «Выручка нал» 31245+3562=34816. Если оплата была безналичным расчетом, то прибавляется к значению «Выручка безнал»

В таблицу финансового плана вносятся два изменения.

Изменяется значение актуальной выручки. Оно увеличивается на сумму доплаты. Проще всего брать данные из таблицы Движения денег, полей «Итого Выручка нал», «Итого Выручка безнал» в них отображаются актуальная сумма поступлений за месяц.

После этого в товарных остатках вносим изменение в их актуальное количество. Способ внесения изменений зависит от вашего способа учета оптовой стоимости проданных товаров. Если ваша система автоматизации учитывает и бракованный (на него обычно идет чек возврата) и отданный на обмен товар (а он выдается через чек продажи) то ничего вносить не надо. Если возвращенный товар по чеку возврате не учитывается, то в поле «Корректировки» вносится оптовая стоимость возвращенного товара.

Если вы отдали товар дороже без чека продажи и оптовая стоимость автоматически не учитывается, то вам необходимо в этом поле прописать оптовую стоимость товара отданного на обмен.

Корректировки вносятся таким образом, чтобы у вас указывалось актуальное значение товарных остатков.

Более дорогой товар с компенсацией разницы за счет магазина

Этот случай практически ничем не отличается от случая Такой же товар или равный по стоимости, кроме того что в поле корректировки вы списываете значение оптовой цены отданного на обмен товара.

После применения любого из этих способов обмена товара для клиента, вы можете внести его в дебиторскую задолженность, если товар подлежит обмену или возврату поставщику, вы вносите его оптовую стоимость в дебиторскую задолженность. О работе с дебиторской задолженности по товару мы писали в прошлой статье.