SberCIB Investment

1) Аналитики SberCIB Investment Research полагают что индекс S&P 500 в конце 2022 года достигнет значения 5100 пунктов. Ставка на акции.

2) Благоприятные цены на нефть и газ поддержат рубль и фондовый рынок РФ

3) Рублевые облигации останутся под давлением.

4) Долларовые облигации и золото будут аутсайдерами.

5) Доллар будет слабым - курс рубля на конец 2022 -67-70р за доллар.

6) Золото будет слабым

Лучшие сектора на 2022 год: микропроцессоры, электроммаобили, зеленая энергия, сектор туризма (авиа, гостиницы), нефтяной и газовый секторы.

Дивидендные акции в РФ возгллвляют металлурги со средней див. доходностью в 22%.

Также хорошую доходность покажут Норильский Никель, Газпром , Юнипро, и, как ни странно, Татнефть (11,3%).

Интересно что Фосагро снизит дивидендные выплаты до 10,9% годовых.

Из иностранных бумаг выделяется Kinder Morgan Inc с доходностью в 6,8%

Из топовых бумаг выделяют Яндекс с потенциалом роста в 33%. Далее Газпром -36% и X5 -48%.

Интересная ставка на UBER с потенциалом в 82%

Нефтянка в лице Conocophillips, BP,Valero Energy вырастет более чем на 20%.

Также выделяют ETF на Китай FinEx China UCITS ETF и на Германию FinEx DAX Germany UCITS ETF.

Банк Открытие - прогноз на 2022

1) Китай будет расти на 4-5% в год.

2) Позитивно смотрят на сырье.

3) Российская экономика продолжит рост на 4-5% в год.

4) Рост ММВБ до 4800 пунктов, что предполагает потенциал роста на уровне 26%.

5) Позитивно смотрят на драгоценные металлы.

Наибольший потенциал роста среди ТОП 10 Россйских ценных бумаг: АФК система - 94%.

Также выделяют Петропавловск с потенциалом в 84,5%

Полагают что идея в Русале не отыграна и рост еще может составить порядка 38%

Газпром, Сбербанк и МТС - рост около 20%

ТОП 15 облигаций

ТОП зарубежных акций

Наибольший потенциал роста:

PayPal 70%

Activision Blizzard 97%

Mastercard и VIsa по 35%

АТОН

1) Россия в глобальном контексте: по-прежнему один из самых привлекательных рынков для carry trade.

2) Сдерживание выплавки стали в Китае –хорошо для мировых цен.

3) Коксующийся уголь подешевеет.

4) Российские металлурги все еще интересные.

ММК по-прежнему самая дешевая бумага среди российских производителей стали, которая предлагает инвесторам самые сильные балансовые показатели и приятный сюрприз – повышение прибыли за счет перезапуска производственных мощностей в Турции.

5) Среди Банков выделяют Сбербанк цель 400р) и ВТБ (цель 0,065р)

Также БСП (цель 150р) и Мосбиржу (цель 230 р)

МКБ (цель 8,9р)

6) В Ритейле Магнит сокращает разрыв с X5

Прогноз роста на 2022 и 2023 в секторе Ритейла

7) В транспорте ждут улучшений: Мы ожидаем, что восстановление продолжится в 2022 году, однако сейчас сложно сказать, составит ли рост 10-15% или 30-40%. Тем не менее нельзя исключить вероятность и новых локдаунов в мире, а они оказывают сильное негативное влияние на авиакомпании. В то же самое время в России сформировался огромный (и все еще растущий) неудовлетворенный спрос на зарубежные перелеты, путешествия за границу и курортный отдых, и любые позитивные сдвиги в ситуации с COVID-19 транслируются во взрывной рост трафикат на международных направлениях, как только авиакомпании возобновляют свои рейсы.

Морские перевозки и порты: главные бенефициары логистических проблем (Global Ports, НМТП, FESCO)

Аэрофлот Чистая прибыль в 2022 году 64.1 млрд руб.

8) В секторе IT сохраняется потенциал роста в : электронной коммерции, фудтехах.

Яндекс по-прежнему предлагает лучшую ставку на российскую ИТ-отрасль.

VK демонстрирует хорошие результаты в рекламном бизнесе (+29% г/г за 9М21) и сегменте образовательных технологий (+95%

г/г), однако в сегментах MMO-игр и Community IVAS (платные услуги в соцсетях) динамика в последнее время была довольно вялой (+6.6% г/г и -0.2% г/г соответственно), что оказывает давление на общие показатели экосистемы. Бизнесы в рамках СП показывают хороший рост, особенно в фудтех-сегменте: выручка Delivery Club подскочила на 56% г/г за 9М21.

VEON – позитивный разворот в российском сегменте, возможно возобновление выплаты дивидендов.

Ozon: один из лучших в сфере e-commerce.

Система – сильная динамика по ключевым активам, в перспективе возможен выход на IPO.

В сфере Недвижимости по-прежнему выделяют группу ПИК.

Спрос на квартиры в 2022 уменьшится, но резкого обвала не будет. Цены падать не будут, так как предложение не растет, а себестоимость воросла на 30-70%.

Коротко - ЛСР показала слабые результаты по итогам 2021, по сравнению с конкурентами.

Эталон производит неоднозначное впечатление. группа приступила к экспансии в регионы, запустив крупные проекты в Омск и Новосибирской области, и это начинание выглядит достаточно интересно, но одновременно мы наблюдаем резкое падение продаж и сокращение земельного банка в Санкт-Петербурге. Неприятным сюрпризом для инвесторов стало понижение минимального порога дивидендных выплат, утвержденного советом директоров компании всего год назад (12 руб. на акцию). Наконец, последние отчетные данные по продажам также оказались достаточно слабыми, несмотря даже на повышение цен на жилье. Объемы реализации недвижимости за 3К21 рухнули на 51% г/г до 124 тыс. кв. м, а в стоимостном выражении продажи упали на 31% до 20 млрд руб. В результате акции компании провели 2021 год под давлением, несмотря на благоприятные рыночные перспективы.

Самолет Девелопмент – один из крупнейших и наиболее динамично растущих российских девелоперов. В настоящее время компания владеет крупнейшим земельным банком среди публичных компаний-девелоперов (24.5 млн кв. м) и реализует 43 проекта. За 9М21

Резюмируя

Наибольший апсайд имеют акции АФК системы -80%, Интер РАО - 61% и Яндекса -39%

Аналитики Атона позитивно смотрят на нефтегазовый сектор и предполагают рост Газпрома, Роснефти и Новатэка в перпективе.

Рост сбербанка может составить 26%

КИТ-Финанс Брокер

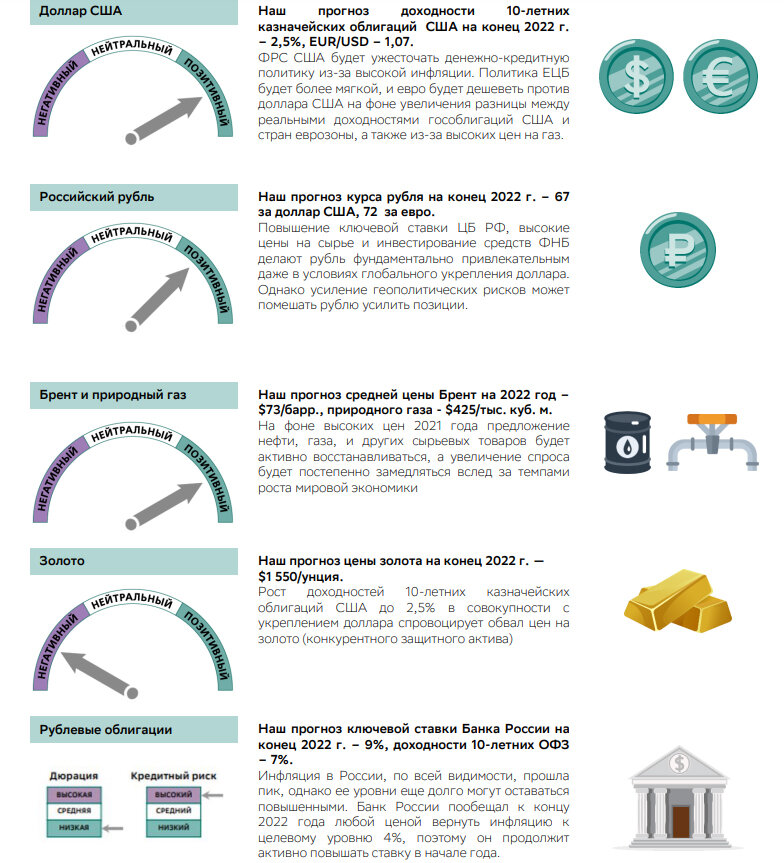

1) В 2022 г. мы ожидаем роста доллара к большинству валют (рост индекса доллара).

2) Валютная пара USD/RUB фундаментально должна находится в диапазоне 70-75 руб.

3) Ситуация с цветными металлами в 2022 г. может ухудшиться. (На фоне укрепления доллара и возможного роста реальных процентных ставок в долларовой зоне сырьё, номинированное в валюте, будет показывать противоположенную динамику, особенно это касается золота и серебра.)

4) Ожидаем движение нефтяных котировок в широком коридоре $60-85 за баррель Brent, но с постепенным сползанием к $65 за баррель Brent.

5) Из-за высоких цен на газ могут вырасти цены на уголь.

6) В 2022 г. мы ожидаем повышения ключевой ставки ЦБ РФ до 9% уже в ходе первых заседаний.

Аналитики позитивно смотрят на дивидендную доходность Мечела преф и ставят апсайд по акция м в 50%.

Также виден потенциал в ВТБ -41%, Алросе -31,6%, X5 - 35%, и Газпроме -33,5%.

Отдельная заметка по Лукойлу: Дополнительную поддержку акциям Лукойла оказывает buyback, который компания возобновила в конце ноября 2021 г. Сумма программы выкупа акций составляет $3 млрд – это 5% от текущей рыночной капитализации. Срок действия программы – до 30 декабря 2022 г.

Buyback в долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размер прибыли и дивидендов на акцию, но в случае Лукойла, есть нюанс. Выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды. По дивидендной политике, компания направляет на выплаты дивидендов не менее 100% FCF по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

📌 ФИНПОТОК в Telegram

📌 ФИНПОТОК в Youtube

Статья не является инвестиционной рекомендацией