Длинные выходные — отличная возможность подвести инвестиционные итоги 2021 года. И если ваш портфель, в отличие от широкого рынка, показал плохие результаты, то следует разобраться в причинах этого, сделать соответствующие выводы и провести корректировку.

Пообщавшись с другими инвесторами, я был удивлен, что у многих вообще нет никакой стратегии — это и является основной причиной неудовлетворительных результатов на рынке. Ранее я уже кратко писал о ней, теперь же разберу этот вопрос максимально подробно. Думаю, статья будет полезна и тем, у кого есть собственная стратегия — вдруг вы обнаружите для себя что-то новое.

Основной угрозой отсутствия стратегии является то, что инвесторы сосредотачивают внимание на отдельных активах или секторах, а не на том, как портфель в целом соответствует поставленной цели. Это вытекает в погоню за «ракетами» и сиюминутной прибылью, что приводит к дисбалансу, перекосу в сторону хайповых и модных секторов, увеличению количества компаний до величин, когда инвестор уже не может за ними уследить.

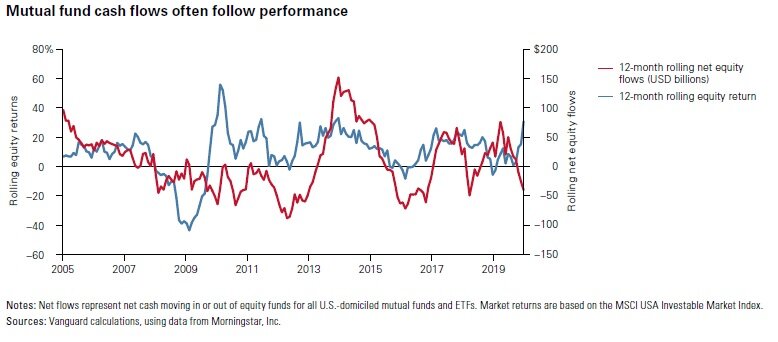

Многие инвесторы следуют за результатами широкого рынка, увеличивая долю акций во время бычьего цикла и продавая их во время медвежьего. Это эмоциональные реакции (страх и жадность) на происходящее, а не рациональные действия согласно плану. Ниже я привожу график, показывающий зависимость притока денежных средств в акции во время роста их доходности (стадный инстинкт).

Продуманная инвестиционная стратегия позволяет избежать такого поведения, т. к. в нем четко определены доли распределения активов, диверсификация и параметры ребалансировки. Она так же помогает инвестору сосредоточиться на увеличении пополнений своего портфеля, а не тратить время на оценку каждой новой идеи, опубликованной в телеграм-канале. Так с чего же начать и как не ошибиться?

Если у вас нет конечного пункта вашего инвестиционного пути, то вы точно заблудитесь по дороге. Следовательно, первым вашим шагом должна быть постановка цели — конкретной и достижимой. Успех не должен зависеть ни от сверхвысокой доходности (о реальной доходности рынка читайте тут), ни от невыполнимых требований к собственным доходам и бережливости. Кроме того, если ваша цель требует превысить ваш риск-профиль (толерантность к просадкам), то ее следует слегка скорректировать в меньшую сторону, иначе вы не сможете спокойно спать на коррекциях.

Так как большинство целей являются долгосрочными, то стратегия, разработанная на их основе, должна выдерживать меняющиеся рыночные условия, и быть гибкой, чтобы приспосабливаться к неожиданным событиям. Если у инвестора несколько целей (например, оплата обучения ребенку и жизнь в пожилом возрасте на пассивный доход), необходимо учитывать каждую из них.

Большинство целей стандартны — ранний выход на пенсию, сбережение уже накопленных активов, покупка недвижимости на юге и т. д., а вот терпимость к риску и горизонт инвестирования - сугубо индивидуальны, поэтому ни в коем случае нельзя копировать чью-то стратегию.

С вашим горизонтом инвестирования, на который вы опираетесь при составлении стратегии, все понятно. Как узнать собственный риск-профиль? Это не проблема — в интернете много тестов на его определение, после прохождения, исходя из ваших ответов, вам порекомендуют соотношение акций-облигаций в портфеле. Существует классическая теория, по которой доля облигаций должна соответствовать вашему возрасту — чем вы старше, тем более консервативным становится портфель.

Следует помнить, что риск и потенциальная доходность, как правило, взаимосвязаны - стремление к большей доходности потребует большей подверженности рыночному риску. Но по мере приближения к собственной цели, ваша терпимость к риску должна снижаться.

С целью определились, риск-профиль и горизонт инвестирования учли, после, на их основании, составили четкую структуру распределения активов. Исследование 2017 года подтвердило исключительную важность такого распределения — оно было ответственно не только за волатильность, но и за 91,1% доходности портфеля!

Ниже я приведу очень показательную, на мой взгляд, инфографику — среднегодовая доходность портфелей с разными долями акций-облигаций, а так же их максимальные и минимальные годовые колебания. Так, например, портфель 70/30 имеет среднюю доходность 9,2%, максимальное падение -30,7%, а пик +41,1%. (по данным рынка США 1926 — 2019 гг.)

Определяясь с комбинацией активов, мы должны опираться на исторические данные и использовать их как ориентир. Но сложность в том, что рыночная доходность в разные десятилетия сильно отличалась друг от друга. Например, средняя доходность акций на рынке США за 93 года составила 10,3%, облигаций — 5,3%, портфель 50/50 — 8,3%. Но на более коротких промежутках картина сильно меняется. С 1980 по 2019 гг. доходность акций — 11,6%, облигаций — 7,5%, портфель 50/50 — 9,9%. В период 2000-2019 гг. данные будут намного скромнее — акции - 6,4%, облигации - 5%, 50/50 — 6,2%.

На практике нам придется решать, как применить исторический опыт к текущим рыночным ожиданиям, которые подразумевают невысокую потенциальную доходность фондового рынка в ближайшее десятилетие. Подразумевается, что инвесторам, возможно, потребуется скорректировать свои планы распределения активов и ежегодные пополнения для достижения будущей цели, которая ранее могла казаться легко достижимой только на основе исторических данных.

Перейду к нюансам отдельных классов активов и начну, пожалуй, с облигаций. Они имеют низкую корреляцию с акциями и снижают общую волатильность и риск портфеля. Многие инвесторы, недавно пришедшие на рынок, пренебрегают ими, т. к. видели только растущую фазу рынка, но так будет не всегда. Очень полезно иметь инструмент, который в случае необходимости можно продать без больших потерь, и докупить на вырученные деньги сильно упавшие акции. Как выбрать облигации и какие тонкости следует учесть инвестору я уже писал в недавнем обзоре.

Следующий класс активов, на котором я остановлюсь чуть подробнее - акции. Они намного более волатильны, чем облигации или денежные инструменты, но их потенциальная доходность выше из-за рисков и рыночной неопределенности. Именно эта доходность делает включение акций в портфель просто необходимым — без них он просто не сможет достичь нужного размера, и вы никогда не достигнете поставленной цели. Кроме того, портфель, состоящий только из консервативных инструментов, не сможет опередить инфляцию, что на длительном горизонте имеет разрушительный эффект.

Разумеется, для снижения общего риска портфеля необходима диверсификация не только по классам активов, но и внутри этих классов. Помимо этого, владение широким набором акций разных стран и регионов позволит инвестору увеличить доходность — будущих лидеров не знает никто, поэтому нужно делать максимально большое количество ставок. Ниже я привожу показательную инфографику доходности различных активов в период с 2005 по 2019 гг. - это лоскутное одеяло показывает, как часто лидерство переходит от одних секторов и классов к другим.

Акции каких стран следует включить в свой портфель и в каких долях? Традиционным считается деление мирового рынка акций на 3 крупных индекса — США, развитые страны без США, и развивающиеся страны. Сейчас их доли в мировой капитализации выглядят следующим образом: США — 58%, развитые страны — 29%, развивающиеся — 13%. На мой взгляд, разумно было бы повторить подобную структуру в своем портфеле, выбрав широко диверсифицированные пассивные фонды с минимальными комиссиями. Подобные инструменты, с небольшими оговорками, доступны неквалифицированным инвесторам в России, о чем я уже писал в своем обзоре.

Несколько слов о минимизации ваших затрат. Доходность рынка мы предсказать не можем, в отличие от своих издержек. Чем ниже затраты, тем больше ваша прибыль от инвестиций. Исследования показывают, что инвестиции с меньшими издержками, как правило, превосходят более дорогостоящие альтернативы — нет никаких оснований предполагать, что вы получите больше, если заплатите больше.

Еще один класс активов, который для защиты портфеля рекомендуют практически все консультанты — золото. Но ряд исследователей выдвигает обоснованные сомнения по поводу его способности справляться с подобной функцией. Об этом я так же писал ранее, подробно останавливаться на золоте не буду.

Итак, со структурой портфеля определились, теперь самое время зафиксировать в своей стратегии регулярные пополнения брокерского счета, ваши действия в период коррекций и определить критерии ребалансировки — это очень важные составляющие вашего будущего успеха. Если ваш стартовый капитал составляет крупную сумму, то его введение в рынок так же лучше прописать в плане (три стратегии входа в рынок я описал тут).

Решение о распределении активов является основой для достижения конечного пункта инвестиционного пути, но она работает только в том случае, если выбранный вами баланс сохраняется с течением времени и в различных рыночных условиях. Дисциплина — качество, которое поможет вам придерживаться своих планов даже в периоды максимальной неопределенности; эмоциональные решения вредны, т. к. способны заметно отдалить вас от намеченной цели.

В исследовании 2015 года Дзаконетти, Киннири и Зилберинг пришли к выводу, что наиболее эффективными являются ребалансировки портфеля раз в полгода или при отклонении от целевых показателей более чем на 5%. Отказ от этого наглядно продемонстрирован на графике ниже — в нем сравниваются два портфеля с долями 60%/40%, но один регулярно ребалансируется в соответствие с выведенным правилом, второй же оставлен как есть. Из-за бычьей фазы рынка, начавшейся в 2003 году, доля акций во втором портфеле доходит до 75%, сильно превысив риск-профиль инвестора, который во время кризиса 2008 года из-за этого будет в настоящей панике.

Следующий график в галерее показывает высокую цену эмоциональных решений — испытав шок, инвестор 28 февраля 2009 года вышел из всех акций, чтобы не нести дальнейшие потери, и либо переложил деньги в надежные облигации, либо оставил в денежных инструментах. Сравните результаты таких действий с той доходностью, которую он бы получил придерживаясь выбранной им ранее стратегии.

Эмоционально в периоды кризисов очень тяжело продавать надежные активы в виде облигаций и покупать падающие акции, но история показывает, что это лучшее решение — падение рынка ведет к увеличению потенциальной доходности акций и ускоряет ваше приближение к конечной цели. Кроме того, существует искушение временно изменить распределение активов исходя из рыночной конъюнктуры — купить растущие в последнее время акции и получить дополнительную доходность. Не забывайте, что прибыль в прошлом еще не означает прибыль в будущем — не стоит запрыгивать в последние вагоны в обход собственной стратегии.

Единственный пункт вашего плана, нарушение и пересмотр которого положительно скажется на вашем конечном результате - это повышение ежемесячных пополнений брокерского счета. Как я уже писал ранее, рыночная доходность нам неподвластна, но соотношение доходов и расходов полностью в наших руках. На следующем графике показан простой пример эффективности повышения ежегодных пополнений. На нем инвестор, целью которого является 500 тысяч $, начинает с 10 тысяч $ и каждый год вносит еще 5 тысяч $ на свой счет. Простое увеличение взноса на 5% или 10% каждый год значительно сокращает время, необходимое для достижения цели. Следует помнить, что инвестор, стремящийся к долгосрочной доходности в 8%, скорее всего, будет вынужден взять на себя гораздо больший рыночный риск.

Успешность инвестора закладывается во время его действий в периоды серьезных коррекций рынка, поэтому постарайтесь максимально подробно описать ваши действия в таких случаях. Определитесь, при каком общем снижении доли акций вы начинаете их покупку и на какую сумму. Это нужно для того, чтобы не получилось так - при падении портфеля на 5% вы потратили все свободные средства, после чего он снизился еще на 25%, оставив вас кусать локти. Следовательно, ваша стратегия может включать в себя и денежные инструменты, например, 10% пополнений отправлять на карту с процентом на остаток — этот кэш будет ждать своего часа на коррекции.

И напоследок, я бы посоветовал максимально подробно расписать собственную стратегию именно на бумаге, постаравшись предусмотреть любые рыночные ситуации, чтобы у вас на все был готовый ответ, не допускающий действий на эмоциях.

Все эти пункты позволят вам быть уверенными в собственном успехе и двигаться, не сбиваясь, шаг за шагом к поставленной цели.

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)