Не смотря на то, что до пенсии мне еще 29 лет, решил провести некоторый анализ и расчеты. Как обеспечить себе пенсию 60 000 рублей в месяц? Почему выбрал именно эту сумму? Какие есть варианты? Постараюсь ответить на все эти вопросы. Итак начнем.

Почему выбрал именно 60 000 рублей?

Проанализировал свои текущие расходы и выделил обязательные траты. Представленные расчеты указаны в текущих ценах, разумеется в будущем цены изменятся с учетом инфляции, будем это иметь ввиду. На квартплату 10 000 руб., лекарства 10 000 руб., питание 18 000 руб., сотовая связь и интернет 2 000 руб., расходы на одежду, подарки детям или внукам, какие-то неучтенные расходы 10 000 руб. У каждого есть свои дополнительные траты, которые сложно спрогнозировать. Например автомобиль или дача, данные блага тоже требуют к себе внимания и финансов, оценим также в 10 000 руб.

Какие есть варианты?

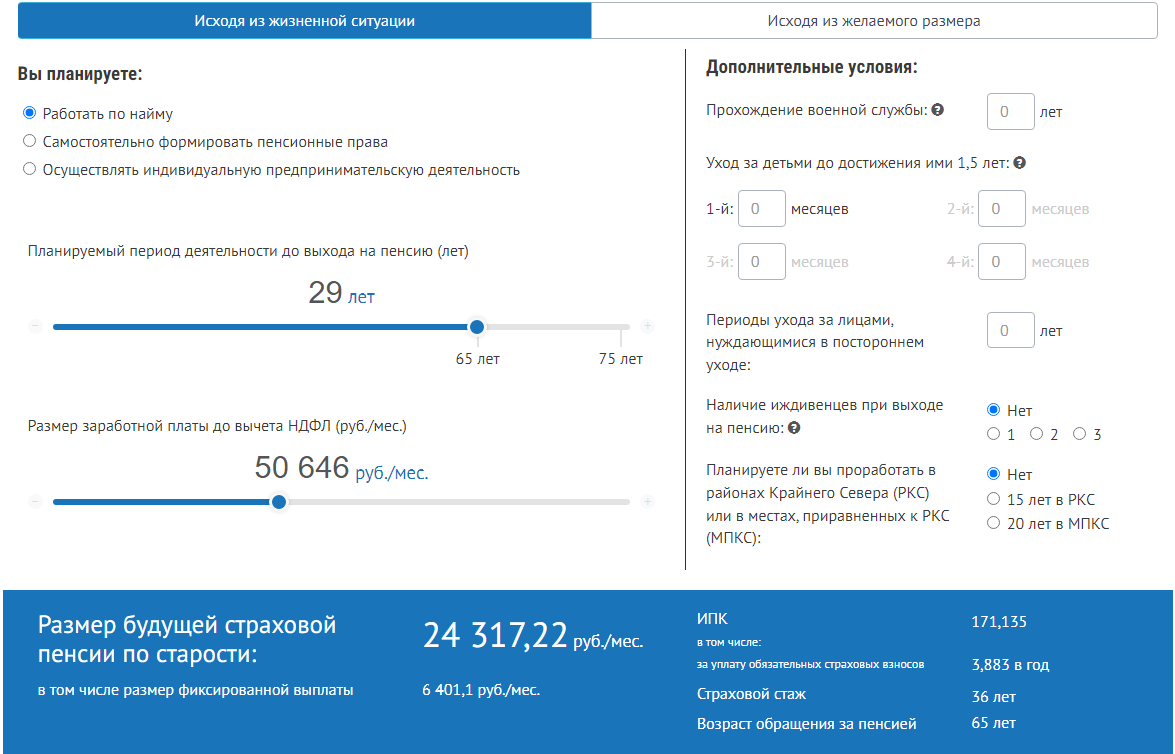

Для начала посмотрим на какую пенсию мы можем рассчитывать. Для этого воспользуемся пенсионным калькулятором от ПФР.

Я сознательно не стал указывать свою текущую зарплату, а указал среднюю для Москвы и Московской области. Нужно также учитывать, что зарплата должна быть белой(официальной). Как мы видим примерная пенсия будет составлять 24 000 руб/мес., округлил для удобства дальнейших расчетов. Значит мне не хватает 36 000 руб/мес.

Какие есть варианты?

Первое что приходит на ум это банковский вклад. Сделал предварительные расчеты. Параметры следующие - первоначальный взнос 5000 руб., ежемесячное пополнение 6 100 руб., ставка 6% годовых, с капитализацией. Имеем следующий результат:

Текущие параметры, это реальные условия по вкладу на 13.01.2022 года. К сожалению с данными параметрами инфляцию обогнать не получиться. Среднемесячный доход, который можно будет тратить на себя 35 919,65 руб., но с учетом возможной инфляции эта сумма будет значительно меньше в реальном выражении.

Второй вариант более рискованный - это вложения в акции. Здесь доходность может быть выше, но гарантий нет. Есть риск потерять свои деньги.

Если среднегодовая доходность будет в районе 12%, то к выходу на пенсию мы сможем рассчитывать на среднемесячный доход в 125 411 руб. Разумеется с учетом возможной инфляции эта сумма будет значительно меньше в реальном выражении. За счет индексации страховой пенсии от государства на уровень инфляции, мы получим планируемый среднемесячный доход.

Вывод не утешительный, при консервативном способе инвестирования очень сложно опережать инфляцию. Какая будет инфляция в будущем спрогнозировать я не могу. При рискованном подходе можно добиться более внушительных результатов, но успех не гарантирован. Как показывают расчеты, при любом из вариантов можно скопить довольно ощутимый капитал. Сложный процент, на протяжении длительного времени делает свое дело. Какой путь выбрать, решать только вам. На мой взгляд лучше первый вариант, чем ничего.

Важно!!! Представленная в данной статье информация, не является индивидуальной инвестиционной рекомендацией и не является призывом к действиям. Помните, что инвестирование связано с рисками потери денег.

Всем добра и хороших финансовых результатов!!!