Каждый инвестор, который активно следит за новостями рынка, ежедневно читает или слышит фразу: «Акции скоро рухнут!» Действительно, рынок сейчас очень дорогой, но значит ли это, что он представляет собой пузырь и его крах неизбежен? Попробуем разобраться в этом вопросе на примере рынка США, т.к. он занимает львиную долю в мировой капитализации и является самым дорогим.

Вообще, пузырь обладает двумя ярко выраженными признаками: во-первых, цена активов предлагает низкую положительную премию за риск по отношению к облигациям; во-вторых, он надувается по причине, что инвесторы думают продать свои акции завтра еще «большему дураку» и не обращают внимание на фундаментальные показатели компаний. Присущи ли эти два признака сегодняшнему рынку?

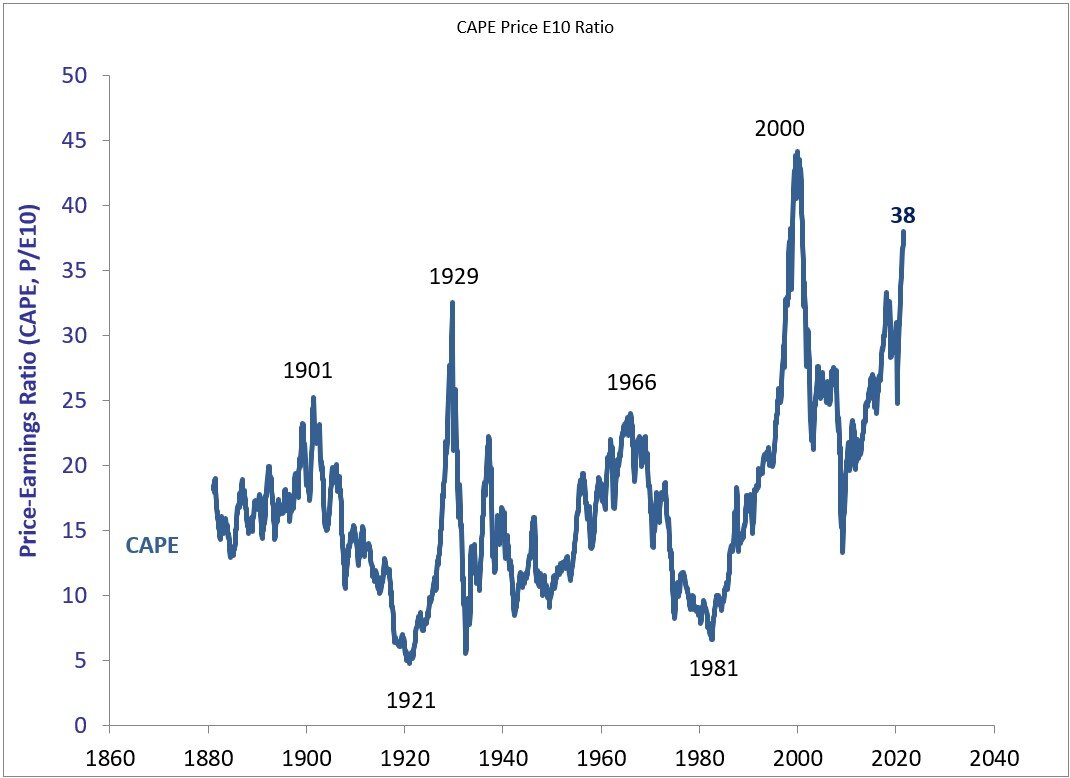

Начнем с основного аргумента тех, кто утверждает о скором обвале акций — высокий показатель P/E Шиллера. Для тех, кто не знает - это отношение рыночной капитализации к чистой прибыли. Так вот, согласно этому коэффициенту, рынок сейчас очень дорог — дороже он был только во время пузыря доткомов, которым нас постоянно и пугают. Ниже привожу график P/E Шиллера 1880-2021 гг.

В конце 1999 Shiller CAPE достигал 44, сейчас же он равен 38. Но кто сказал, что этот показатель обязательно предсказывает именно крах? Вовсе нет — он лишь дает примерные представления о будущей доходности акций, которая, судя по всему, не будет высокой. В какой-то момент этот показатель должен вернуться к среднему значению, и сделать это он может не в результате крушения рынка, а из-за быстрых темпов роста выручки компаний.

Возвращаясь к первому признаку, на какую премию может рассчитывать инвестор? Vanguard рассчитала предполагаемую доходность акций в ближайшее десятилетие — 3,5-5% после вычета инфляции. Да, немного, но ведь у облигаций сейчас вообще отрицательная реальная доходность. Конечно, поднятие ставки повысит привлекательность облигаций, но не намного. Выбор будет между ~4% от акций и ~0% от бондов, и это с учетом того, что удастся справиться с высокой инфляцией. Сравним с пузырем доткомов — тогда облигации действительно были отличной альтернативой с 4% доходности, именно в них и перетекли деньги с рынка акций (см. график ниже).

Чтобы разобраться со вторым признаком, посмотрим на фундаментальные показатели компаний и выделим некоторые интересные тенденции. Так, график ниже показывает, что хотя и Forward P/E (будущий) сейчас находится достаточно высоко, он начал свое снижение благодаря росту прибылей компаний.

Следующий график подтверждает этот факт — рост прибыли в 2021 году был таким сильным, что не смотря на рост S&P 500, коэффициент отношения цены к прибыли упал на 7,6%.

Движение рынка сейчас, по сути, определяют монстры капитализации — Apple, Microsoft, Google, Amazon и Facebook, ведь они в совокупности стоят больше 9 трлн. долларов. Своего лидерства они терять не собираются, и мало того, уже являясь гигантами, продолжают показывать невероятные темпы роста прибыли, что в сочетании с огромными байбэками толкает их котировки вверх.

График ниже отображает оценки и прибыли 10 крупнейших компаний из индекса S&P 500 (к уже названным выше монстрам добавлены Berkshire, Tesla, Nvidia, JP Morgan и JnJ) и остальных ~490. Первая десятка сейчас занимает около 30% рынка, но они принесли 26% прибыли за 2021 год. Если убрать их из индекса, то он окажется не таким и дорогим (вспоминает про высокие P/E, в первую очередь, у Tesla и Nvidia). Но они дороги не просто так — коллективный интеллект инвесторов высоко оценивает их темпы роста.

Последний график показывает медианное соотношение P/E индекса S&P 500 и оно сейчас даже выше, чем во время кризиса доткомов. Но при этом и разброс вокруг медианы очень велик — обратите внимание на широкий диапазон между верхней и нижней границами коэффициента P/E. То есть на рынке есть как и очень дорогие, так и очень дешевые компании — и на это есть объективные причины.

Вообще, рынок очень редко ведет себя так, как многим бы этого хотелось. Если все ждут краха и обвала и только об этом и говорят - это совсем не значит, что рынок послушается и исполнит их желание. Плюс не стоит забывать и о том количестве ликвидности, которое сейчас «на заборе» дожидается любую мало-мальскую коррекцию. Поэтому индексу S&P 500 и не дают упасть больше, чем на 5% - принцип buy the dip в действие. История показывает, что обвалы происходят именно в тот момент, когда их меньше всего ждут. Про пузырь доткомов начали говорить еще в 1996 году, некоторые как раз в это время и вышли из акций. Крах рынка действительно случился, но только в 2000 году, и коррекция индекса все равно не дошла до отметок 1996 года :)

Аксиому «доходность — премия за риск», работающую в мире финансов, никто отменить не может. И альтернативы получения хоть какой-то положительной доходности, кроме акций, сейчас нет — облигации и депозит только замедлят съедание капитала инфляцией. Поэтому, приходится принимать на себя адекватный риск — таков путь инвестора.

Подводя итоги, можно ли назвать текущий рынок пузырем? Мое мнение — нет, это не совсем так. Да, он очень дорогой, но его высокая оценка складывается из вполне объективных факторов и не является следствием «помешательства толпы».

В то же время, обвал акций, если он случится — настоящий подарок для инвестора, находящего в начале своего пути. Если ваше распределение активов соответствует вашему риск-профилю и горизонту, то крах рынка пойдет вам только на пользу — его низкая оценка даст высокую будущую доходность.

Рынок может оставаться иррациональным дольше, чем вы можете оставаться платежеспособным (с) Джон Кейнс.

Обязательно прочтите близкие по теме статьи: Фондовый рынок в 2022 — возможные риски и Акции каких стран покупать?

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)