Каждый человек по-своему представляет себе пенсию своей мечты. Что бы вы ни представляли себе, важно планировать все заранее, чтобы ваше гнездо было долговечным.

Как вы представляете себе свой выход на пенсию? Путешествовать по миру? Часто развлекать друзей и семью у себя дома? Занятие любимым делом, на которое у вас было мало времени в годы работы?

Какими бы ни были ваши планы, важно заранее планировать свои расходы, чтобы вы могли позволить себе пенсию своей мечты.

Я и моя команда в Morgan Stanley проводим много времени, изучая, как расходы меняются в течение жизни на пенсии и как выбор образа жизни может повлиять на готовность к выходу на пенсию.

Мы последовательно обнаружили одну вещь: На этом этапе жизни расходы редко остаются постоянными.

Некоторые инвесторы могут полагать, что планирование выхода на пенсию означает накопление достаточно большого портфеля, чтобы ежегодное изъятие около 4%1 из него заменяло вашу рабочую зарплату, с небольшим увеличением изъятий со временем для покрытия растущей стоимости жизни из-за инфляции.

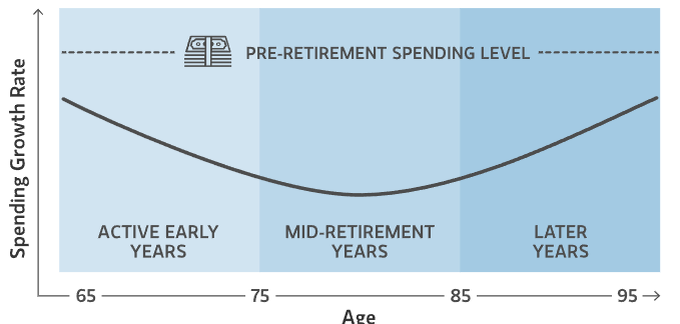

В реальности расходы на пенсии обычно существенно различаются на трех разных этапах: активные первые годы жизни на пенсии, когда расходы наиболее высоки, но постепенно снижаются с возрастом; средние годы жизни на пенсии, когда активность замедляется и расходы становятся самыми низкими; и последние годы жизни, когда потребности в медицинском обслуживании и долгосрочном уходе заставляют расходы снова расти.

Конечно, жизнь на пенсии имеет множество индивидуальных вариаций, но эта модель "улыбки расходов на пенсии" может помочь большинству людей построить план, учитывающий эту общую структуру расходов.

‘Улыбка пенсионных расходов"

Шесть распространенных стилей жизни на пенсии

Разумеется, нет двух одинаковых пенсионных образов. Представления одного человека о "пенсии мечты" - и связанные с этим расходы - могут сильно отличаться от представлений другого.

Именно поэтому важно планировать все заранее, учитывая свои уникальные предпочтения в образе жизни и потребности в расходах. Чтобы глубже изучить эту идею, мы с командой создали шесть гипотетических профилей пенсионеров, а затем с помощью финансового моделирования проверили, как уникальные привычки каждого из них повлияют на их готовность к выходу на пенсию. В частности, мы рассмотрели:

ХОББИСТЫ

тратят много средств на ремонт дома, а также могут заниматься другими увлечениями, такими как реставрация старинных автомобилей или пожертвования на общественные проекты, что приводит к расходам выше среднего в раннем возрасте.

ЭНТЕРТЕЙНЕРЫ

тратят большую часть своего дохода на еду и напитки, чтобы развлекать друзей и семью дома. Их общие расходы имеют тенденцию к более быстрому снижению в начале выхода на пенсию, чем у других групп.

ГЛОБЕТРОТТЕРЫ

тратят значительную часть своего бюджета на путешествия до выхода на пенсию. После выхода на пенсию и появления свободного времени расходы на путешествия возрастают еще больше, особенно в начале и середине пенсионного периода.

РАННИЕ ПТАШКИ

живут под девизом "живешь только один раз". Ранние пташки", как правило, рано выходят на пенсию и имеют более высокий уровень расходов, особенно на путешествия и развлечения.

ЛЮДИ, ТРАТЯЩИЕ ДЕНЬГИ НА ЗДРАВООХРАНЕНИЕ

тратят значительную часть своего располагаемого дохода на более высокие страховые взносы за дополнительные полисы, расходы на лекарства, отпускаемые по рецепту, и специальное лечение сверх страхового покрытия.

СРЕДНЕСТАТИСТИЧЕСКИЕ ПЕНСИОНЕРЫ

Являются эталоном, с которым можно сравнивать остальные пять типов. Их расходы больше всего похожи на "улыбку пенсионных расходов".

Каковы результаты каждого гипотетического пенсионера в нашем моделировании?

Если предположить, что каждый начнет выход на пенсию с портфелем в 2 миллиона долларов, не облагаемым налогом, 60% в акциях и 40% в облигациях, смогут ли они успешно покрыть свои расходы? Хорошей новостью является то, что все шесть типов пенсионеров с очень высокой вероятностью смогут покрыть свои основные расходы, такие как питание и жилье, на протяжении всего периода выхода на пенсию.

Однако некоторым гипотетическим пенсионерам было легче, чем другим, покрыть как основные, так и дискреционные расходы. В основном благодаря своим более скромным привычкам в расходах, лучше всего обстоят дела у среднестатистических пенсионеров и любителей развлечений - у каждого из них вероятность того, что они смогут покрыть все расходы на желаемый образ жизни на пенсии, составляет 66%. У любителей домашнего хобби и тех, кто тратит деньги на здравоохранение, эта вероятность составила 51% и 43% соответственно.

Однако "Глобус-путешественникам" и "Ранним пташкам", возможно, придется серьезно пересмотреть свои планы расходов. Вероятность того, что они покроют все свои расходы на пенсии, составляет всего 12% и 2%, соответственно, из-за того, что их расходы гораздо выше в начале и середине пенсионного периода, а "ранние пташки" сталкиваются с дополнительной проблемой более длительного выхода на пенсию и необходимости оплачивать взносы по медицинскому страхованию из собственных средств, пока они не получат право на участие в программе Medicare в возрасте 65 лет.

Вероятность успеха на пенсии

Стратегии подготовки к любому стилю выхода на пенсию

Несмотря на иногда отрезвляющие результаты исследований, есть ряд шагов, которые каждый может предпринять, чтобы увеличить шансы на успешный выход на пенсию. Три из них мы часто рекомендуем, особенно тем пенсионерам, которые больше тратят:

Работа на неполный рабочий день на ранней пенсии. Работа на дому может помочь пенсионерам увеличить свои сбережения и одновременно занять ум.

Затягивание пояса. Сокращение несущественных расходов, если инвестиции не оправдывают себя, может дать портфелю необходимое пространство для восстановления и роста. Такой подход может оказаться необходимым для пенсионеров с высокими расходами.

Разделение по временным сегментам. При таком подходе инвесторы распределяют активы по трем пулам расходов, отражающим три вышеупомянутые фазы выхода на пенсию. Каждый пул затем инвестируется на основе предпочтений инвестора в отношении риска для временного горизонта каждой фазы.

Например, инвесторы могут рассмотреть возможность распределения средств для более краткосрочных расходов на ранних стадиях выхода на пенсию в более консервативные активы, в то время как средства для более поздних лет первоначально инвестируются в более агрессивные активы роста.

Итог: Если вы усердно экономили и принимали разумные инвестиционные решения в годы работы, то пенсия вашей мечты вполне достижима, но для этого, скорее всего, потребуется тщательное планирование, а для некоторых пенсионеров - готовность пойти на определенные компромиссы, чтобы сделать мечту реальностью.

Поговорите со своим финансовым консультантом о том, каким пенсионером вы хотите стать, чтобы он мог помочь вам оценить состояние вашего пенсионного плана и рекомендовать стратегии, наиболее подходящие для вас.

Вопросы, которые следует задать вашему финансовому консультанту:

Соразмерна ли сумма, которую я откладываю и инвестирую, деньгам, которые мне понадобятся для желаемого образа жизни на пенсии?

Какие стратегии могут увеличить мои шансы на поддержание желаемого уровня жизни на пенсии?