Добрый день, господа инвесторы. Сегодня у меня на обзоре конкурент Норникеля. Преступим к обзору.

Бразильская горнодобывающая компания, одна из крупнейших в мире. Занимает ведущее место в мире по добыче железной руды и никеля, основные производственные мощности находятся в Бразилии в штатах Минас-Жерайс и Пара, также работает в Канаде, Мозамбике, Индонезии, Малави и Омане. Основана в 1942 году как государственная компания, приватизирована в 1997 году.

Деятельность

Основные подразделения компании: железная руда, уголь, цветные металлы, удобрения, прочее. Добыча ведётся по меньшей мере в 6 странах. Помимо рудников, компания владеет рядом объектов инфраструктуры: железными дорогами, портами, электростанциями, торговыми судами и сталелитейными заводами.

Железная руда

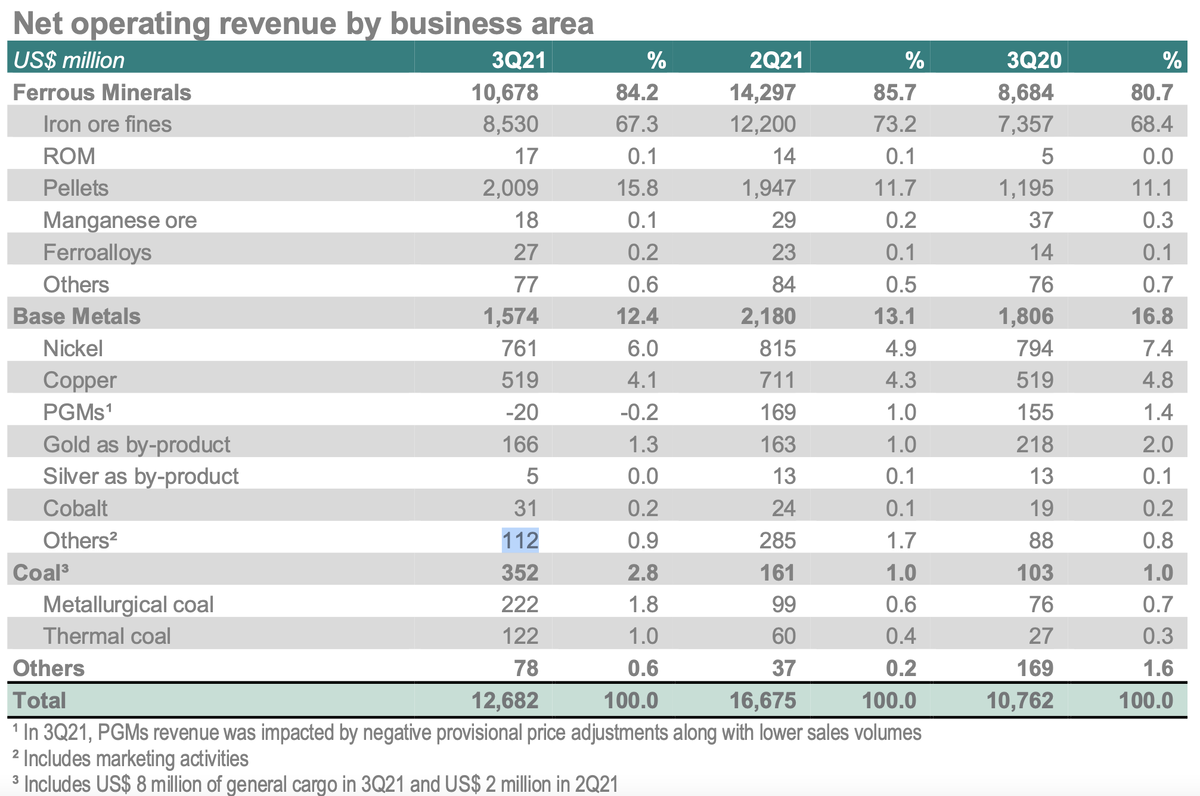

Компания владеет 10 заводами по производству железорудных окатышей в Бразилии и ещё 2 в Омане. Добыча железной руды, производство железорудных окатышей и ферросплавов в 2020 году дали $32,1 млрд или около 80 % выручки компании; основным потребителем является Китай (67 %), Азия в целом — 81 %, Европа — 8 %, Бразилия — 8 %, Ближний Восток — 3 %. Общие запасы руды оцениваются в 14,4 млрд тонн, из них доказанных — 5,13 млрд тонн, объём добычи в 2020 году составил 300 млн тонн железной руды и 700 тысяч тонн марганца. Принадлежащее компании месторождение Каражас является вторым крупнейшим в мире после Хамерсли компании Rio Tinto в Западной Австралии.

Цветные металлы

Производством цветных металлов занимается канадская дочерняя компания Vale Canada Limited. Добыча никеля ведётся в Канаде, а также в бразильском штате Пара. Компании принадлежат или она имеет доли в обогатительных фабриках в Великобритании, Японии, Тайване, Китае и Южной Корее. Медь добывается в Замбии и Бразилии (штат Пара), а также в Канаде как побочный продукт при добыче никеля. Кобальт и драгоценные металлы как побочные продукты при обогащении никеля добываются в Канаде. На цветные металлы в 2020 году пришлось 18 % выручки Vale ($7,17 млрд); 31 % продаж никеля приходятся на Азию, 40 % на Европу и 26 % на Северную Америку. Запасы руды никеля оцениваются в 288 млн тонн, из них доказанных — 148 млн тонн, при качестве руды 1,61 % никеля; запасы руды меди оцениваются в 1,335 млрд тонн, из них доказанных — 230 млн тонн, при качестве руды 0,78 % меди.

Уголь

Добыча угля в основном ведётся в Мозамбике (Vale Moçambique, S.A.). В 2020 году добыча угля принесла компании $473 млн или 1,2 % от выручки, запасы угля составляют 716,5 млн тонн, из них доказанные 125,5 млн тонн.

Прочее

Это подразделение включает объекты инфраструктуры. Vale S. A. владеет железнодорожными линиями в Бразилии, Индонезии, Аргентине, Малави, Мозамбике, Парагвае, Канаде, Малайзии, Омане. Также компании принадлежит ряд морских портов в Бразилии, Аргентине, Канаде, Омане, Индонезии, Малайзии, Новой Каледонии, в собственности Vale S. A. на 2015 год находилось 18 судов, ещё 27 были взяты в долгосрочную аренду. Значительная часть потребностей в электроэнергии обеспечивается собственными электростанциями: в Бразилии имеется три крупные и четыре малые ГЭС, также есть электростанции в Канаде и Индонезии.

Показатели:

P/E = 4

P/S = 1,3

P/B = 2,1

ROE = 51.2%

ROA = 23.0%

Roce = 42.1%

Соотношение долга 49,8%

Плюсы:

1. Коэффициент PE (3,9x) ниже рынка BR (10,5x).

2. Соотношение долга к собственному капиталу VALE3 сократилось с 80,4% до 49,8% за последние 5 лет.

3. Показатель ROA компании (21.95%) выже чем у сектора в целом (5.47%).

4. Показатель ROE компании (50.91%) выже чем у сектора в целом (18.04%).

5. Прогнозируется увеличение Дивидендов до 12 % в год (в валюте).

Минусы:

1. Часто происходят техногенные катастрофы, за это их часто штрафуют. (А так же в них гибнут люди).

2. Нестабильный послужной список дивидендов.

3. Увеличение капитальных затрат за 3 квартал.

4. Чистый долг увеличился до 2,207 млрд долларов США за тот же период, что на 2,945 млрд долларов США выше, чем во 2К21.

Риски:

1. Геополитика.

2. Падение спроса в Азии.

3. Отказ от никеля в Батареях.

4. Падения Спроса на Никель.

Последние два риска маловероятны.

Вывод:

- Никель. Металл используют при производстве аккумуляторов — никель-кадмиевых, железо-никелевых, никель-цинковых, никель-водородных. Спрос батарейного сектора на никель увеличился более чем на 10% в год. Около 2/3 никеля используется черной металлургией для производства нержавеющей стали. Восстановление промышленного производства в Китае привело к устойчивому росту производства нержавеющей стали с высоким содержанием никеля и росту цены на никелевую руду.

- Медь. Благодаря способности быстро и без потерь проводить электрический ток, металл в чистом виде используют для изготовления кабелей широкого назначения — сетевых и силовых, аудиокабелей, проводов электропередачи. При производстве сердцевины кабелей применяется только чистая медь, наличие примесей значительно снижает проводниковый эффект.

На эти металлы я делаю ставку. Декарбонизация и энергопереход, а также связанная с ними модернизация инфраструктуры, создают значительный дополнительный спрос на эти цветные промышленные металлы.

Как видно из деятельности компании, она схожа с Норникелем, только это ее зарубежный аналог. Рынок игнорирует по какой-то причине данные компании ( Одна из этих причин - это кризис и замедление экономики в Китае, посколько рынок сбыта компании в основном - Азия — 81 %), но это не отменяет перспективу этих металлов. Держу и наращиваю долю в данной компании. Цену ниже 14 считаю отличной.