Всем привет!

В прошлых двух постах рассказывала о своей стратегии и о том, что влияет на нашу доходность. Рекомендую сначала прочесть их, а потом читать эту статью.

Ну а если лень, то кратко пересказываю, что вложив 1 миллион можно вынуть почти 40 млн через 30 лет. Но в сегодняшних деньгах с учетом инфляции эти 40 млн превращаются в 2 млн с небольшим. Так как человек всегда хочет больше и думаю, что так или иначе готов идти на риск ради получения большей прибыли, то нам нужно придумать как увеличить свою прибыль минимальными вложениями.

Итак, на счету у меня лежит 40 млн из 1 млн, что я вложила 30 лет назад. Что если я хочу еще +20 млн очищенных от инфляции там видеть.

Возьмите, листок и ручку, тут надо внимательно следить за логикой. Постараюсь каждый этап подробно описывать.

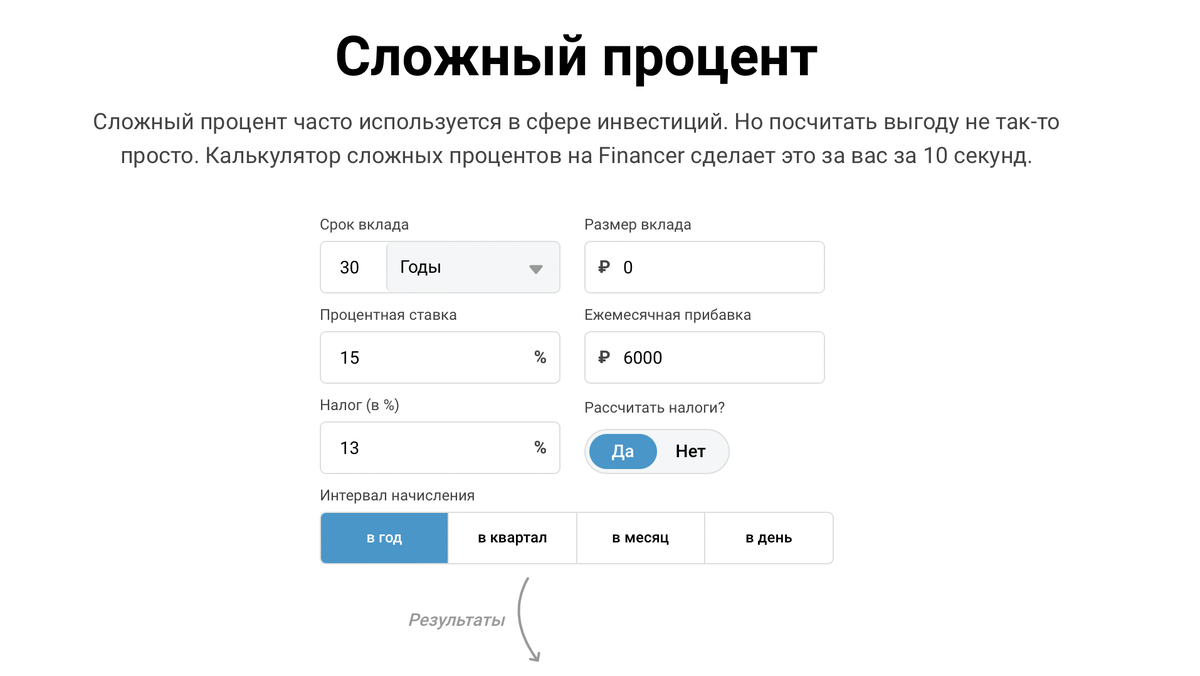

Сколько мне нужно пополнять ежемесячно, чтобы в итоге у меня получилось 22 млн текущих денег через 30 лет со ставкой доходности в 15%?

В предыдущем посте мы выяснили, что 1 млн текущих денег будет равен 17 млн в будущем из-за инфляции (округляю все числа в этом посте для простоты расчетов)

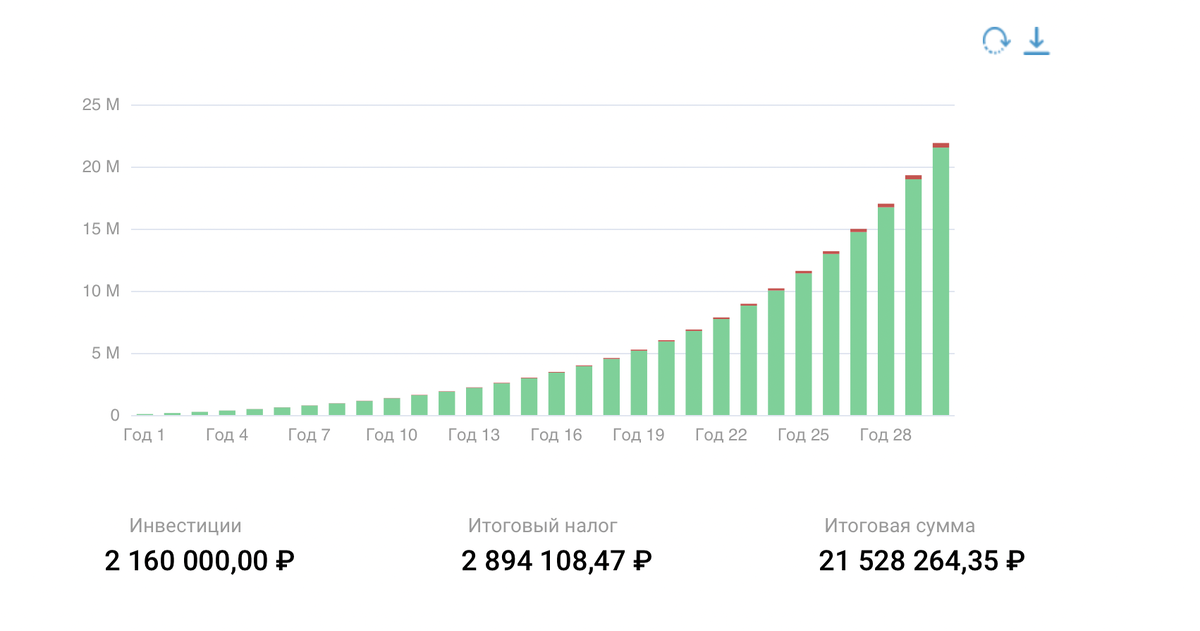

+20 млн текущих денег на счете= 340 млн в будущем

Я посчитала, что необходимо ежемесячно будет докладывать всего лишь по 6.000 рублей. Но с одним условием, что ежегодно мы делаем поправку на инфляцию.

Таким образом,

1 год-6.000 ежемесячно

2 год-6.600 ежемесячно (добавили +10% инфляции к ежемесячному платежу)

3 год-7.260 (+10% инфляции, каждый год просчитываем отдельно исходя от предыдущего ((6.600/100)*10+6.600=7.260)) Принцип надеюсь поняли.

И так каждый год.

Тем самым, увеличивая сумму на 10% мы полностью избавляем себя от инфляции. Следовательно, можем посмотреть, как ведут себя 6.000 ежемесячно на длительном горизонте времени.

Но помните, что вы должны не просто инвестировать по 6.000, а ежегодно +10% добавлять, чтобы расчеты были верными. Иначе, магия не сработает. Следовательно, и вложенных средств получится больше. (если интересно, сколько же вложенных получится средств в итоге, могу к следующему разу просчитывать вам итоговую цифру. Оставляйте комментарии, если интересно)

А что если нет 1 млн сейчас для старта и не хочется каждый год просчитывать 6.000 с поправкой на инфляцию, а 20 млн в текущих деньгах хочется иметь?

Тогда, давайте возвращаться к расчетам.

Мы выяснили, что 340 млн в будущем- это 20 млн текущих денег

Но тут вам тогда вообще ничего считать не надо. По 96 000 откидываете ежемесячно 30 лет под 15% доходности и все. Даже про инфляцию можно не парится. Да и 96.000 уже через 20 лет будут выглядеть, скорее всего, как сущие копейки, но это не точно))

И я уверена, что сейчас вы мне скажете, что "легче вложить эти деньги в недвижимость и получать пассивный доход сразу, а не по 100 тыс откидывать, еще надеяться, что инфляция в космос не улетит и что доходность я смогу себе делать 15% годовых!"

И будете совершенно правы. Поэтому я предлагаю вам накопить 1 млн +ежемесячно откладывать по 6.000 в месяц, делать поправку на инфляцию каждый год и спокойно думать о других источниках дохода.

К следующему разу расскажу как сделать автоматическое пополнение, чтобы не забывать откидывать по 6.000 на брокерский счет.