Жизнь в современном мире невозможно себе представить без займов и кредитов. Цены на многие товары и услуги далеко прев заходят наши зарплаты! Мы не можем себе позволить с одной зарплаты приобрести автомобиль или квартиру, а для многих людей даже покупка нового гаджета является значительной тратой.

И вынуждены мы обращаться в кредитные организации, за финансовой помощью!

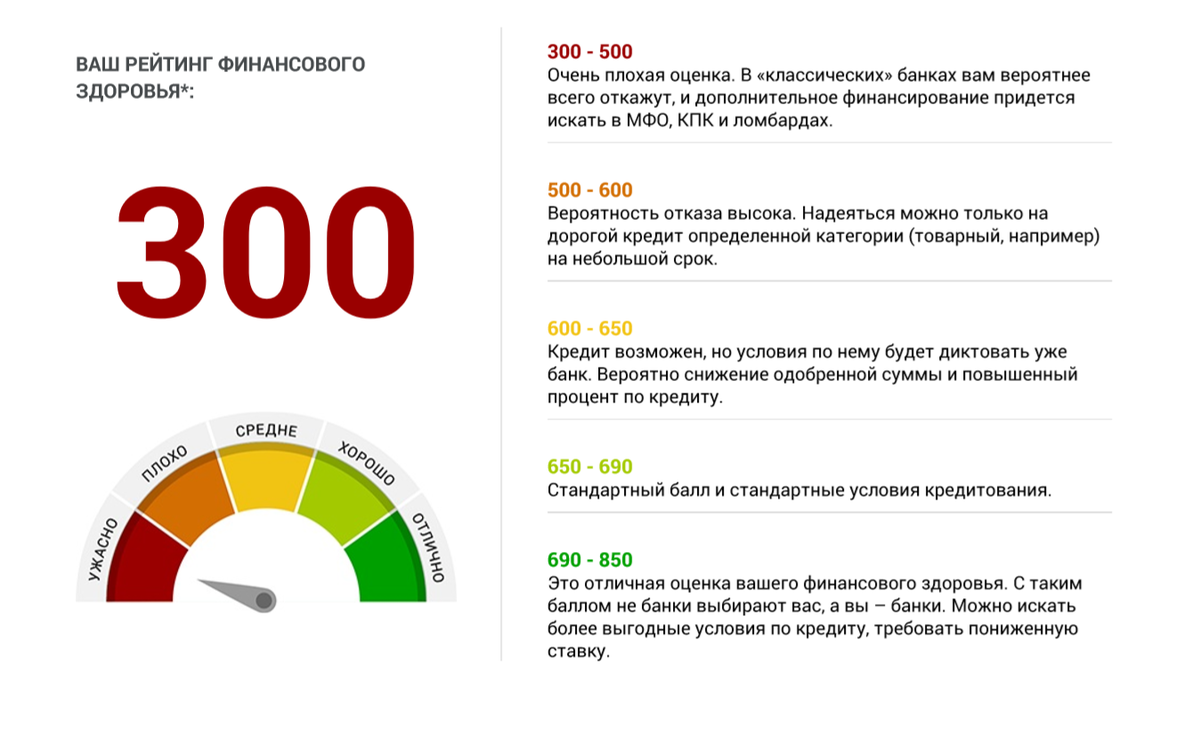

На этом этапе у многих граждан возникаю серьезные трудности. Даже люди, у которых вполне положительная кредитная история могут получить отказ в кредитовании. Что же говорить о тех людях, которые свою кредитную историю испортили до уровня «хуже не куда». Улучшить свой кредитный рейтинг в такой ситуации дело не простое, но не безнадежное. Главное с терпением подойти к данному вопросу.

Если в вашей жизни наступила финансовая стабильность и встал вопрос о исправление кредитной истории мы поступаем следующим образом!

Правило первое: долги!

Долг перед кредитной организацией это именно то что отрицательно влияет на ваш кредитный рейтинг. Понятно, что есть такие не выплаченные займы, которые для вас уже являются не подъемными средствами. Выплатить их мы сейчас не можем (нет средств), пусть они остаются пока «грузом» на вашей кредитной репутации, а вот с незначительными займами на этом этапе можем распрощаться. Микро займы и кредитные карты от них нужно избавится, суммы там как правило не большие, но каждый из них является не закрытым кредитным договором который и тянет рейтинг в низ. Тут важно отметить, что наличие кредитной карты, которая на вас открыта но вы ей не разу не воспользовались, так же отрицательно влияет на рейтинг!

Закрытие договоров по старым займам прибавит вам несколько десятков пунктов в личном кредитном рейтинге!

Правило второе: Новый микро займ.

Как не парадоксально, но после закрытие микро займов, мы снова должны их открыть! Даже с плохой репутацией, но при условии отсутствия долгов перед МФО, займ вам дадут (хотя бы в двух-трех). Сумма для нас не имеет значения поэтому берем минимальную и на самый маленький срок, чтобы переплата исчислялась несколькими сотнями рублей. Деньги взятые не тратим, займ погашаем вовремя! Многие МФО связаны между собой как партнерские организации, поэтому погасив займ вы получите возможность взять следующий не только в той же организации, но и у всех ее партнеров, а это уже 5-7 МФО.

Дальше мы проворачиваем эту операцию уже в нескольких МФО, очень важно чтобы это были разные организации, а не одна и та же. Закрытые договора с несколькими кредиторами поднимает рейтинг выше, чем тоже количество закрытых договоров с одним кредитором! Дальше с МФО работать смысла нет! Вы получите свои 50-100 баллов к рейтингу и все, сколько не бери у них кредитов он расти дальше не будет!

Правило третье. Зарплатная карта.

Многие российские банки проводят программы кредитной лояльности для своих зарплатных клиентов. Поэтому выбираем подходящий банк, это не должен быть банк из первой двадцатки (о таких мы забываем, там самые жесткие требования к вашей финансовой репутации), нам подойдут банки из третьего и четвертого десятка по рейтингу финансовой надежности. Узнаем в нем о наличие программы лояльности по кредитам к зарплатным клиентам и заводим у них дебетовую карту. На данную карту обяжем своего работодателя перечислять заработанную плату. Дальше в этом банке открываем накопительный вклад, сумма значения не имеет, поэтому кладем на счет всего одну-две тысячи рублей и каждый месяц пополняем хотя бы на одну тысячу.

Сам факт того, что вы на данный момент не только стабильно зарабатываете, но и в состоянии накапливать средства будет вызывать к вам доверие!

Здесь есть одно неприятное обстоятельство. При рассмотрение первого правила мы пришли к выводу, что у нас есть крупный долг, перед кредиторами который мы сейчас закрыть не можем! А значит по вам скорей всего работают судебные приставы!

В такой ситуации заводить зарплатную карту рискованно, нужно избежать этого риска! Делается это просто, заводим дебетовую карту в СБЕРБАНКЕ (это бесплатно), пополняем ее на 100 рублей и ждем пока приставы счет по ней не арестуют. Дальше судебные приставы по вам работать не будут (они посчитают что свою работу выполнили и с вас началось списание долгов)! К тому же в отличие от СБЕРА банки из середины рейтинга дорожат своими клиентами и с крайней не охотой, предоставляют информацию в судебные органы.

В аресте вашей дебетовой карты, которую вы сами «подставили под удар» есть еще и положительный момент, это будет означать что вы начали платить, данный факт еще немного прибавит вам очков в кредитном рейтинге!

После всех этих действий ваш личный кредитный показатель должен перейти в интервал, который мы условно назовем средний. Это по-прежнему, низкий показатель, но вероятность получения кредита уже есть!

Выше этого показателя с не закрытыми долгами выйти не удастся. Поэтому дальше вы либо пробуете получить кредит, либо работаете на закрытие всех долгов!

Что делать если вы все же попытаетесь взять кредит на этой стадии.

Во-первых, нельзя отправлять заявку сразу во все банки России, в надежде что кто-то одобрит вам займ. Тем более делать это через популярные сайты. Ваша заявка с начало попадет к банкам из первой десятки в рейтинге, они вам откажут все, а остальные откажут «автоматом». Множество отказов на кредит опустят ваш рейтинг в половину, и вы опять начнете с нуля! Заявки нужно подать только две. Одну в банк где у вас зарплатная карта и еще одну в банк где решение по кредитованию принимает непосредственно сотрудник банка, а не специальная компьютерная программа, которая обрабатывает заявки и отбрасывает всех с низким кредитным рейтингом. И лучше это сделать не через онлайн заявку, а через личное посещение в банк!

Вероятность одобрение кредита будет достаточно высока, но если вам откажут, то ваш кредитный рейтинг не начнет падать по шкале и через месяц вы сможете попробовать снова.

Рано или поздно у вас все получится (вы вполне можете рассчитывать на сумму до 200 000 рублей), процент конечно будет выше среднего, но с низким кредитным показателем это будет считаться хорошим результатом.

Всем желаю удачи и больших заработков!