Меня зовут Константин. До весны 2020 года у меня была идеальная кредитная история.

У меня свой бизнес: я покупаю в ипотеку апартаменты, разбиваю их на студии, ремонтирую и продаю каждую по более высокой цене. Ипотеку быстро закрываю, а разницу оставляю себе. К февралю 2020 года я вовремя погасил 12 кредитов, а 8 еще выплачивал, но без просрочек.

В феврале я взял очередную ипотеку на 7,65 млн рублей. А в апреле из-за пандемии мой банк разрешил оформить отсрочку и 3 месяца не платить по ипотеке. Мой доход как раз упал, и я решил устроить себе передышку.

Я отправил в банк заявление, что хочу воспользоваться каникулами. И через два дня мне сообщили, что следующий платеж ждут только в августе. А еще через пару дней позвонили и потребовали оплату прямо сейчас. В банке произошла ошибка: я стал числиться как должник.

Позже я узнал, что эта ошибка отразилась и в моей кредитной истории. Чтобы ее исправить и снова брать кредиты для бизнеса, мне пришлось повоевать с банком и бюро кредитных историй. Расскажу, какие еще были последствия у той ошибки и что я в итоге делал.

Как в банке объяснили ошибку

Насчет оплаты мне звонил сотрудник отдела взыскания — этот отдел работает с должниками. Я сказал, что у меня ипотечные каникулы, и на этом разговор завершился. После я перезвонил в банк и попал в отдел клиентского обслуживания. Там подтвердили, что никаких просроченных платежей не видят.

Но в следующие две недели сотрудники отдела взыскания продолжали мне звонить. В клиентском отделе объяснили это так: заявок на ипотечные каникулы слишком много, а коммуникация между отделами плохо отлажена. Информация, что я на каникулах, видна сотрудникам клиентского отдела, а в отдел по взысканию почему-то не поступила.

Потом звонки из банка прекратились, и я на три месяца успокоился.

Почему мне заблокировали кредитку другого банка

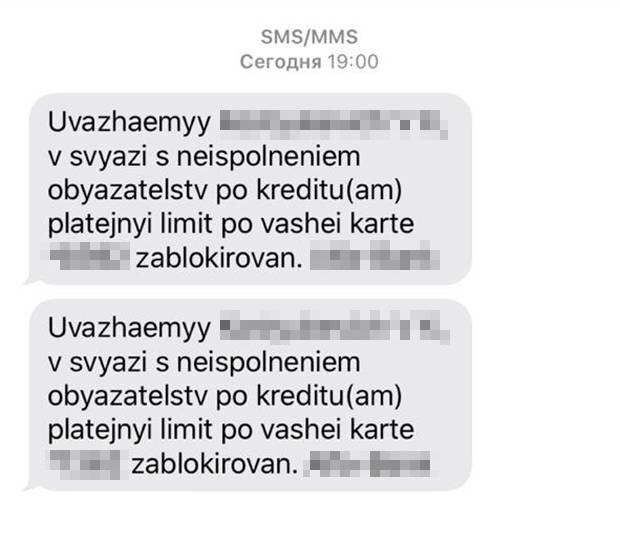

У меня была кредитная карта в другом банке. В начале августа 2020 года ее неожиданно заблокировали. В смс о блокировке была указана причина — неисполнение кредитных обязательств.

Я в панике позвонил в этот банк и сказал, что ни разу не просрочил платеж по кредитке. Мне ответили, что из бюро кредитных историй сообщили, что я задолжал другому банку по ипотеке. Так что мне больше не дадут денег в долг.

Как испортить кредитную историю

Бюро кредитных историй, или БКИ, — это организации, куда банки передают данные по кредитам: когда вы их брали, сколько уже выплатили, сколько осталось платить и есть ли просроченные платежи. Обо всем этом банки сообщают в бюро в течение пяти дней. А бюро добавляют эту информацию в кредитную историю каждого заемщика. п. 3.7 ст. 5 ФЗ «О кредитных историях»

Конечно, у банков больше данных о заемщике и его доходах, чем у БКИ. Они их анализируют и решают, давать вам в долг или нет. Но если в кредитной истории у человека есть действующая просрочка, вероятность, что ему одобрят кредит, очень низкая. Могут заблокировать и открытые кредитные карты.

Я понял, что ипотечный банк забыл о моих каникулах и по ошибке сообщил в БКИ о просрочке. И об этом узнали в банке, где была кредитка. Когда я ее оформлял, то дал согласие, что банк может проверять информацию обо мне в БКИ. Так сотрудники и увидели, что в ипотечном банке у меня просрочка, и заблокировали кредитку.

Я позвонил в ипотечный банк. Там снова пообещали разобраться. Но предупредили: пока все не выяснят, ошибку в истории не исправят. Я не мог пользоваться кредиткой и брать новые кредиты, мой бизнес оказался под угрозой. Мне надо было срочно исправлять кредитную историю самому.

Как исправить ошибки в кредитной истории

Вот что я для этого делал.

ШАГ 1. Узнал, в каких БКИ находится моя кредитная история

В августе 2020 года в России было девять БКИ, самые крупные — «Эквифакс», ОКБ, НБКИ и «Русский стандарт». По закону банки должны передавать информацию хотя бы в одно бюро, но крупные кредиторы чаще сотрудничают с несколькими. Я хотел понять, с какими связан мой ипотечный банк.

Чтобы это узнать, для начала нужно сделать запрос в Центральный каталог кредитных историй, или ЦККИ. Его создает Центробанк, и в нем указано, в каких бюро есть история каждого заемщика.

Проще всего сделать запрос в каталог через сайт госуслуг. В поиске на портале я ввел «ЦККИ» и нашел услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Я запросил эту услугу, и через два часа мне на электронную почту пришел ответ. Оказалось, моя кредитная история хранилась в трех бюро — «Эквифаксе», НБКИ и ОКБ.

Как получить кредитную историю по учетной записи на портале госуслуг

ШАГ 2. Запросил свои кредитные истории и рейтинг в БКИ

Теперь нужно было понять, в каких бюро есть информация о просрочке по ипотеке. Она могла быть только в одном, а могла и во всех сразу. Для этого мне пришлось делать запросы во все три БКИ.

В каждом БКИ можно два раза в год бесплатно запрашивать свою кредитную историю. Каждый дополнительный запрос стоит 400—450 ₽. Удобнее и быстрее делать запросы через сайты БКИ — нужна только подтвержденная учетная запись на сайте госуслуг. Подтверждают ее в МФЦ, через «Сбербанк-онлайн» или на сайте Тинькофф-банка, если вы клиент этих банков.

Подтвердить учетную запись через «Сбербанк-онлайн» или Тинькофф-банк

Но у меня уже была подтвержденная запись, так что я просто залогинился через портал госуслуг на сайтах БКИ и сделал запросы.

Оказалось, что информация о той ошибочной просрочке числится во всех трех бюро. Причем везде было указано, что я не плачу по ипотеке с самого начала каникул, то есть уже четыре месяца. И из-за этого снизился мой кредитный рейтинг.

Кредитный рейтинг — это такой показатель надежности заемщика. БКИ анализирует данные обо всех его кредитах и ставит ему баллы. Шкала у каждого бюро своя. Например, в «Эквифаксе» ставят от 0 до 1000 баллов. А в ОКБ шкала от 0 до 1250 баллов. Баллы одного и того же человека в разных бюро могут отличаться: например, если в одном есть информация о просрочке, а в другом нет.

По сути кредитный рейтинг не влияет на решение банка, выдавать заемщику кредит или нет — банки учитывают много своих дополнительных факторов. Но рейтинг помогает прикинуть, как примерно вы выглядите в глазах кредиторов.

Мой рейтинг в «Эквифаксе» был 228 баллов из 1000. Точные баллы в других БКИ я не помню, но они тоже были низкими.

ШАГ 3. Потребовал исправить ошибку в кредитной истории

Ошибку в кредитной истории можно исправить двумя способами: обратиться в банк, который подал в БКИ неверную информацию, или написать заявление в БКИ. Первый путь я уже пробовал, так что теперь пошел по второму. Причем писал отдельно в каждое БКИ.

На сайте каждого бюро есть форма заявления с просьбой внести изменения в кредитную историю. И подробное описание, как это заявление подать. Например, для «Эквифакса» и ОКБ я распечатывал форму, заполнял и отправлял скан на электронную почту бюро. А в НБКИ по электронной почте заявления не принимали — пришлось отправлять заказным письмом с уведомлением о вручении. Все это я сделал 20 августа 2020 года.

Формы заявлений: в «Эквифакс», в ОКБ, в НБКИ

Бюро не могут самовольно вносить изменения в кредитные истории заемщиков. Исключения — если бы я нашел ошибку в имени или паспортных данных. А по моему вопросу бюро сначала должны были связаться с моим ипотечным банком и уточнить информацию. Если там скажут, что я действительно задолжал по платежам, бюро ответит мне, что в истории все верно и менять ее не будут. Тогда мне придется обращаться в суд. А если в банке подтвердят ошибку, в истории появятся изменения.

Как изменилась моя кредитная история

Когда бюро кредитных историй получает заявление, оно обязано разобраться в ситуации максимум за 30 календарных дней. Я думал, что мою историю исправят где-то к 20 сентября, но процесс сдвинулся уже через неделю. 27 августа 2020 года мне позвонили из банка и обрадовали: банк наконец-то подал корректную информацию во все три БКИ. ч. 4 ст. 8 ФЗ «О кредитных историях»

8 сентября я увидел, что на «Эквифаксе» и НБКИ мою кредитную историю исправили. И в тот же день мне разблокировали кредитную карту. А 13 сентября я запросил свою кредитную историю в ОКБ и заметил, что информация об ипотеке вообще оттуда пропала. Зато среди действующих кредитов появился один на 135 000 ₽, который я давно погасил. Я написал заявление в ОКБ, чтобы эту ошибку тоже исправили.

Через пару дней мою кредитку внезапно снова заблокировали — по причине все той же ошибочной просрочки в ипотечном банке. Информация опять попала в историю какого-то бюро. Я позвонил в ипотечный банк, и там пообещали в очередной раз связаться со всеми БКИ. На этот раз карту разблокировали через несколько дней без каких-либо действий с моей стороны.

Сейчас моя кредитная история во всех БКИ снова в порядке. А в ОКБ добавили информацию об ипотеке и убрали некорректную информацию о кредите на 135 000 ₽.

Почему стоит беречь кредитную историю

Но я все равно собираюсь в будущем проверять свою кредитную историю раз в полгода, чтобы больше не попадать в такие ситуации.

Запомнить

- К сожалению, и банки, и бюро кредитных историй иногда допускают ошибки.

- Чтобы не пострадать из-за таких ошибок, регулярно — раз в полгода — делайте запросы в БКИ о своей кредитной истории.

- Два раза в год это можно делать бесплатно в каждом БКИ.

- Вам понадобится подтвержденная учетная запись на портале госуслуг. Подтвердить ее можно, например, через Тинькофф-банк.

__________________

Лайфхак: как использовать кредитку и богатеть

Мы в Тинькофф Журнале любим находить неочевидные способы заработка и делиться ими с читателями: вас уже более 16 млн человек.

Казалось бы, единственный способ зарабатывать на кредитках — открыть свой банк. Но можно выбрать путь попроще: пройти пять наших коротких уроков. Один урок — 10 минут вашего времени.

Считается, что кредитные карты нужны лишь тогда, когда денег на что-то не хватает. Открываем страшную правду — это совсем не так. Расскажем, как сделать так, чтобы банки платили вам за то, что пользуетесь их деньгами.

Бесплатно и без скрытых платежей. Просто советы от людей и для людей, которые устали платить банкам. Наши курсы прошли уже 1 млн человек, присоединяйтесь и вы.