Льготы по НДС, заявленные в декларации по налогу, нужно будет подтвердить. Для этого ИФНС направляет налогоплательщику требование представить пояснения, для чего отводится срок пять дней.

Ответ разрешено представлять в формате электронного реестра, в котором надо указать список подтверждающих документов. В этой ситуации налоговики запросят только часть из них.

Когда и как подтвердить налоговые льготы по НДС

Воспользоваться налоговыми льготами по НДС могут компании и ИП, занимающиеся определенными видами деятельности (ст. 56 НК РФ). К примеру, от НДС освобождена реализация некоторой медицинской техники, ритуальные услуги, перевозка пассажиров и др.

Если такие налоговые льготы отражены в разделе 7 декларации по НДС, то ИФНС может потребовать их подтвердить (п. 6 ст. 88 НК РФ). Инспекторы направляют налогоплательщику требование представить пояснения, на которое нужно ответить в течение пяти рабочих дней. При игнорировании данного требования предусмотрен штраф в размере 5 тыс. руб. за первое нарушение и 20 тыс. руб. за повторное.

При проверке права на налоговые льготы ИФНС использует риск-ориентированный подход. Этот момент означает, что изначально не нужно представлять всю документацию по льготным операциям. Чтобы подтвердить льготы, достаточно подать в ИФНС реестр документов.

Как направить реестр

Реестр оформляется и направляется в ответном сообщении на требование о даче пояснений, поступившее от ИФНС. С ноября 2020 года реестр разрешено подавать электронно по телекоммуникационным каналам связи в файле формата xml (Письмо ФНС от 12.11.2020 № ЕА-4-15/18589).

Бланк документа рекомендовали налоговики, но он вовсе не является обязательным. Налогоплательщик вправе подать ответ и в другом виде, однако электронный реестр имеет явное достоинство. Оно заключается в том, что лишь при сдаче электронного реестра ИФНС запросит не всю документацию по налоговой льготе, а лишь ее часть. При подаче пояснений не по рекомендуемой форме или в формате бумажного реестра, документы потребуется сдать полностью.

Инспекторы изучат представленные сведения из реестра и затребуют документы, которые подтверждают право на льготы по НДС (ст. 93 НК РФ). При этом они воспользуются системой «АСК-НДС» для оценки уровня налогового риска компании. От итогов проверки зависит число документов к представлению — 5%, если уровень низкий, и до 40%, если уровень высокий. Срок отправки требуемых документов — десять рабочих дней с момента поступления требования в организацию.

Установлено и другое ограничение по перечню документов. Оно заключается в том, что как минимум половина запрошенной документации должна подтвердить наиболее существенные суммы по операциям, к которым применяются льготы.

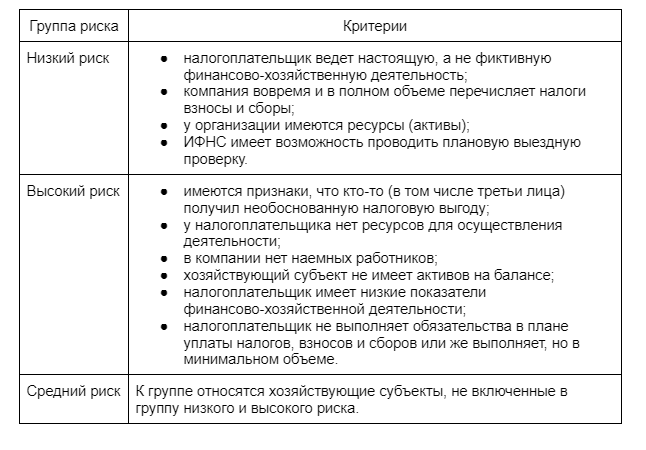

Какие критерии используются для оценки при риск-ориентированном подходе

В Письме ФНС от 12.11.2020 № ЕА-4-15/18589 указаны критерии оценки, которые используются при риск-ориентированном подходе в камеральных налоговых проверках деклараций по НДС с указанием льгот.

При проверках ИФНС учитывает совокупность нескольких моментов, таких как:

- уровень налогового риска, который присвоен системой АСК «НДС-2»;

- итоги предшествующих камеральных проверок деклараций по НДС на факт правомерности использования льгот по налогу.

Эта система в автоматическом режиме разделяет налогоплательщиков по НДС на три группы риска — низкий, средний и высокий. Разделение осуществляется на основании информации о хозяйствующем субъекте, которая имеется в базе ИФНС. Сведения о группе риска, которая присвоена налогоплательщику, являются закрытыми.

Сведения об имеющихся критериях риска указываются в системе АСК «НДС-2». Итоги полученной оценки учитываются инспекторами в ходе проведения камеральных, выездных и встречных проверок.

Как сформировать реестр

В Письме ФНС № ЕА-4-15/18589 (Приложение № 1) указаны правила формирования реестра. При перечислении документации в списке требуется вначале сгруппировать документы по кодам операций, потом — по видам, а далее — по партнерам.

Графы реестра заполняются таким образом:

- Гр. 1 — код операции из семи знаков, который был указан в разд. 7 декларации по НДС.

- Гр. 2 — вид, группа, направление операции внутри кода льготы по налогу.

- Гр. 3 — размер выручки за квартал по каждой операции из гр. 2. В последней строчке этой графы «Всего по коду» нужно указать размер выручки по всем операциям.

- Гр. 4, 5, 6 — название (ФИО), ИНН, КПП партнера по договорным отношениям.

- Гр. 7, 8, 9 — тип, номер и дата документа, который подтверждает льготу.

- Гр. 10 — общая сумма операции по одному или нескольким партнерам. Размер выручки в этой графе складывается по всем операциям с одним кодом и ставится в строчке «Всего по коду».

По строчке «Всего по коду» ставится общий размер по льготной операции.

По строчке «Всего сумма операции» ставится общий размер по всем партнерам.

Образец заполнения реестра

Допустим, ООО «Перспектива» заполняет реестр подтверждающих документов. В I квартале компания оказала услуги по производству препаратов лекарственного назначения и ремонту протезно-ортопедических товаров.

Первый вид услуг оказывался медицинским организациям. Размер общей выручки составил 400 тыс. руб.

Второй вид услуг оказывался юрлицам и физлицам. Размер общей выручки составил 130 тыс. руб.

Итого общий размер выручки от оказания услуг составил 530 тыс. руб. Эти медицинские услуг на основании ст. 149 НК РФ не подлежат обложению НДС.

ООО «Перспектива» сформировала и подала декларацию по НДС за I квартал, и в разделе 7 указала код операции — 1010269 (реализация услуг аптечных учреждений). ИФНС прислала требование предоставить пояснения по налоговой льготе.

Компания заполнила реестр в таком виде:

Что будет, если не ответить на требование ИФНС

ИФНС направляет требование дать пояснения почти по всем декларациям по НДС, в которых заполнен раздел 7. Налоговая опирается на п. 6 ст. 88 НК РФ.

Однако согласно указанной статье кодекса, разрешено запрашивать пояснения и документацию именно по операциям, по которым получены льготы, а не по всем освобожденным от НДС или не признаваемым объектами обложения налогом (ст. 146 149 НК РФ). При выставлении требования налоговики должны учитывать термин «льготы», которое указано в п. 1 ст. 56 НК РФ.

Налоговики вправе потребовать от налогоплательщика подтвердить право на налоговую льготу, если компания действительно имеет преимущества перед иными хозяйствующими субъектами. Получается, операции подлежат обложению НДС не у всех налогоплательщиков, а у тех, которые относятся к определенным категориям. К примеру, не облагаются НДС и не являются льготными операции, связанные с реализацией земли, гарантийным ремонтом, распространением рекламных материалов стоимостью до 100 руб./шт., получением процентов по предоставлению займов и др.

По указанным операциям ИФНС не может требовать предоставить документацию (Письма Минфина от 11.02.2019 г. № 03-07-07/8029 и от 03.12.2014 г. №03-07-15/6190). В таком случае хозяйствующего субъекта не могут привлекать к ответственности и штрафовать за неподачу пояснений.

Однако не нужно оставлять без внимания требование ИФНС. Вместо этого можно отправить письмо, в котором выразить отказ представлять документы или подать пояснения с документом-обоснованием. К примеру, при продаже медтехники, не подлежащей обложению НДС, такой документ — регистрационное удостоверение.

В письме, содержащем отказ предоставить документы, нужно указать ссылку на статью, на основании которой операция не признается льготной.