Добрый день всем, дорогие друзья!

Сегодня я подготовил для вас актуальный прогноз по акциям российской компании ПАО "МТС" с перспективой на 2022 год.

Хочу сразу сказать, мне пришлось потратить значительное количество времени, чтобы проанализировать перспективы и слабые стороны компании и полагаю, что я с этим справился. А теперь с удовольствием поделюсь с вами своими мыслями и выводами!

Друзья, в данной статье мы обсудим:

- деятельность компании;

- сильные и слабые стороны ПАО "МТС";

- будущую дивидендную стратегию и дивиденды компании;

- выводы - будет ли компания представлять ценность для потенциального инвестора.

Уважаемый читатель! Материал в данной статье не является инвестиционной рекомендацией. Пожалуйста, полагайтесь только на собственное мнение при выборе активов для дальнейшего инвестирования!

Ну что, предлагаю не терять времени и приступить к анализу нашего главного героя :)

Чем же занимается МТС и как себя чувствует?

Начнем с того, что МТС предоставляет клиентам:

- телекоммуникационные услуги;

- сервисы-медиа;

- цифровые сервисы.

Сфера деятельности МТС распространяется на территории России, Белоруссии, Армении.

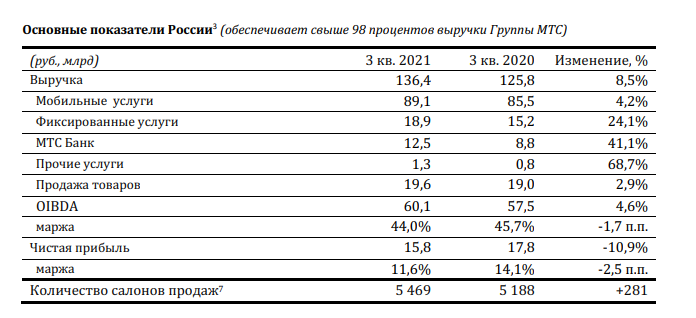

Бизнес МТС сегментирован (а значит, что диверсифицирован). Ниже я хочу привести выручку компании от каждого сегмента по итогам 3 квартала 2021 года:

- Мобильная связь. Заработано 89 млрд. руб. (+ 8,5% г/г.);

- Фиксированная связь. Заработано 19 млрд. руб. (+24% г/г.);

- Банковская сфера. Заработано чуть меньше 13 млрд. руб. (+41% г/г.);

- Облачные решения. Заработано 1,3 млрд. руб. (+69% г/г.);

- Розничные продажи электроники. Заработано 20 млрд. руб. (+3% г/г.).

Почему стоит обратить внимание на акции МТС?✅

Друзья, здесь я выделил несколько основополагающих факторов, которые могут повлиять на котировки акций МТС в сторону их увеличения в ближайшие месяцы. А теперь я поделюсь с вами своими мыслями:

✅Во-первых, как мы можем замечать, бизнес телекоммуникационных компаний замедляется и начинает стагнировать. У МТС та же история, ведь количество абонентов увеличивается медленно, рост выручки перестает обгонять инфляцию. А стоять на месте ни в коем случае нельзя.

И что сделал МТС? Компания стала активно и достаточно успешно развивать и внедрять собственную экосистему в массы. И это начало давать свои плоды - выручка от цифровых и облачных сервисов за 9 месяцев выросла почти на 69% г/г.

Как видим, заметно выросли и услуги фиксированной связи. А связано это с тем, что МТС приобрел 2-х небольших компаний-конкурентов, чья выручка поспособствовала улучшению результатов сегмента.

✅Во-вторых, в стратегии МТС присутствует скорое (в ближайшие полгода) выделение дочерних компаний. К примеру, выделяемая из структуры ПАО "МТС" "Башенная инфраструктурная компания" (далее "БИК") способна получиться оценку инвесторов в 1,3-1,4 миллиардов долларов. Этот фактор способен существенно снизить долговую нагрузку ПАО "МТС" и увеличить ее привлекательность.

✅В-третьих, уже в будущем году МТС планирует объявить IPO для новых компаний экосистемы. По словам менеджмента компании IPO МТС Банка может состояться уже в 2022 - до середины 2023 года. Оценка компании на рынке оценивается приблизительно в 1 миллиард долларов.

✅В-четвертых, компания МТС еще не утвердила дивидендную политику на 2022-2024 годы. По словам главы компании, менеджмент предприятия настроен на увеличении дивидендных выплат, а также в планах увеличение частоты выплат по дивидендам до 4 раз в год (каждый квартал). Для инвестора это является также положительным знаком.

Какие существуют риски инвестиций в акции МТС?❌

Также присутствуют несколько факторов, которые не играют в пользу компании и сейчас мы их разберем.

❌Во-первых, у МТС присутствует весьма большая долговая нагрузка. Заемный капитал/Собственный капитал составляет 3,2, что является существенным риском для компании в период роста процентных ставок. За 3 квартал долг МТС увеличился почти до 450 миллиардов рублей. Чистый долг также вырос на 47 миллиардов по итогам 3 квартала и достиг почти 400 миллиардов.

❌Во-вторых, реальные доходы компании ПАО "МТС" стагнируют. Сама по себе выручка компании растет достаточно медленно и не успевает за ростом инфляции в стране.

❌В-третьих, на текущий момент новые стартапы МТС (услуги экосистемы) требуют больших капитальных затрат для своего существования, а также находятся в достаточно высокой среде конкуренции.

❌В-четвертых, ПАО "МТС" упорно занимается развитием сетей 5G. В планах компании к концу 2024 года покрыть высокоскоростным интернетом не менее 25% клиентов. Также долю 4G планируется увеличить до 70% (на текущий момент доля проникновения 4G составляет всего лишь 40%). Как мы все прекрасно понимаем, это приведет к росту капитальных затрат для компании. К примеру, уже по итогам 3 квартала МТС отчиталась о росте капитальных затрат до 33 миллиардов рублей (+42% г/г.). Это не самый существенный, но все же фактор негативного риска для компании.

❌В-пятых, рост капитальных затрат может прямо влиять на сокращение свободного денежного потока (FCF) компании. Ввиду этого могут сокращаться размеры дивидендных выплат в конкретном периоде.

Что я могу сказать о дивидендах компании?

Я вижу, что МТС стабильно осуществляет и наращивает дивидендные выплаты. В этом вы можете убедиться, посмотрев на изображение ниже.

Опять же, за период с 2019 по 2021 годы компания выплачивала не менее 28 рублей на акцию по итогам каждого года. Дивидендная политика МТС на следующие годы еще не принята, но обещает быть не менее интересной. Ожидаются более высокие выплаты по дивидендам, а также более высокая периодичность этих выплат (до 4 выплат в год).

В следующие годы ожидаю дивидендную доходность компании на уровне не менее 10% от текущей стоимости.

Делаю краткие выводы

По-моему мнению, заявления менеджмента компании дают инвесторам и акционерам надежду на то, что дивидендная доходность за 2022-2024 годы будет не менее 10% в год, исходя из текущей стоимости акций МТС (290 руб. - цена акций МТС на 26.12.2021). Таким образом, эта компания будет достаточно привлекательной для консервативных инвесторов, которые формируют долгосрочный дивидендный портфель для привлечения пассивного дохода.

Также, я считаю, что не стоит забывать активное развитие экосистемы (новых видов бизнеса), а также раскрытие ее стоимости может стать очень привлекательным драйвером для роста ценных бумаг МТС на дистанции нескольких лет.

Так как я формирую именно долгосрочный дивидендный портфель, акции МТС у меня также куплены и приносят неплохую дивидендную доходность. Надеюсь, что в ближайшем будущем дивидендные выплаты МТС будут все больше радовать своих акционеров :)

Я полагаю, что у акций МТС есть потенциал для роста в 2022 году и он может составлять 15-20%, исходя из вышеперечисленных преимуществ и недостатков. Таким образом, справедливая стоимость МТС в 2022 году может составлять 340-350 рублей.

Друзья, благодарю за внимание, я старался! Если материал был вам полезен, просьба наградить автора, поставив ЛАЙК под данной статьей! Этим вы помогаете в развитии моего канала!

Всегда рад новым подписчикам, подписаться на канал можно ЗДЕСЬ!

А что вы думаете об акциях МТС? Стоит ли держать их в портфеле? Можно ли рассчитывать на рост акций компании в 2022 году?

Лайк всегда приветствуется!

С уважением,

Инвестиционный Друг

#мтс #дивиденды #российские акции #инвестиции #пассивный доход