Какой портфель выбрать для пассивного дохода? Можно ли жить на пассивный доход с дивидендов? А может лучше продавать паи фондов или акции каждый год? Реальны ли дивиденды 9.1% с инвестиций в 700 000$?

Сегодня мы обсудим вопрос финансовой независимости с тремя вариантами инвестиционных портфелей:

1) Классический индексный фонд Vanguard VOO на S&P500. Он платит небольшие дивиденды, обеспечивает среднюю доходность... и собственно все.

2) Высокодивидендная стратегия CEF с упором на ежемесячные дивиденды. Сейчас "в моменте" CEF способны давать 6% дивидендов в долларах помимо роста капитала.

3) Растущая стратегия "Рост и дивиденды". По ней тоже есть дивиденды - но даже меньше, чем по VOO. Основное преимущество - эффективный рост капитала на длительной дистанции.

Какая стратегия лучше подходит для ранней пенсии и финансовой независимости?

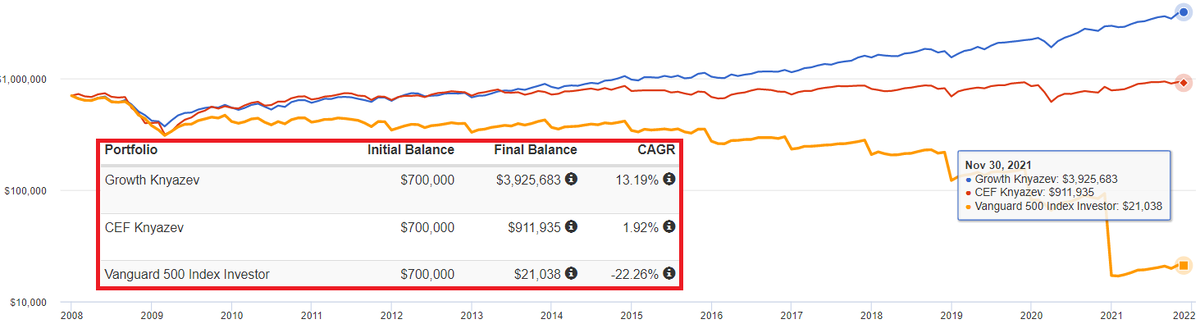

Предположим, наш инвестор решил инвестировать 700 000$ накануне кризиса 2008-2009 года - прямо перед обвалом. Я люблю брать экстремальные примеры, ведь брать дно кризиса или период чистого бычьего рынка - скучно и слишком оптимистично. Причем, этот инвестор поставил грандиозную цель: изымать из портфеля 64000$ каждый год, каждый год индексируя сумму на уровень инфляции.

Какой вариант инвестиционного портфеля окажется эффективнее? Понятно, что в CEF он получает дивиденды, но в "Рост и дивиденды" и в индексном фонде придется ежегодно продавать паи, чтобы финансировать затраты.

Оценка показывает, что при таких условиях к концу 2021 года:

1) Инвестор в индексный фонд почти ПОЛНОСТЬЮ исчерпает свой капитал! Почти ничего не останется.

2) Инвестор в CEF окажется в небольшом плюсе (с учетом инфляции), стабильно и методично финансируя свои затраты и дивидендами, и ростом капитала.

3) Инвестор в "Рост и дивиденды" нарастит свой капитал почти до 4 миллионов долларов, даже при условии регулярной продажи активов!

Удивительно, не так ли? Как рушится популярная схема "купи индексный фонд и ежегодно продавай активы". Тот инвестор, который придерживался бы этой схемы, просто разорился бы меньше, чем за 20 лет.

Да, мы берем экстремальные изъятия капитала: 9.1% каждый год при традиционном правиле 4%. Но это лишь повышает наглядность принципа. Инвестор мог бы изымать 4% (28 000$ от первоначальной суммы 700 000$) и все равно - индексный фонд оказался бы не в лучшем положении.

И какой же портфель для ранней пенсии будет лучше? По виду - "Рост и дивиденды". Несмотря на продажу активов он приумножил капитал почти до 4 миллионов долларов! Но по факту - CEF. Потому что он отличается СТАБИЛЬНОСТЬЮ! И независимостью от рыночных котировок. Вы сами можете видеть по графику период с 2009 по 2014 год, когда CEF показывал даже более высокий результат, чем "Рост и дивиденды". И лишь потом на бурном бычьем рынке растущая стратегия вырвалась вперед.

Если будет очередная "Великая депрессия" с обвалом рынка, затяжной кризис на несколько лет - финансово независимый инвестор не сможет полагаться на рост активов. А на дивиденды - сможет даже при таком раскладе. Ему будет неважно, сколько будут стоит акции. Ему будет важен денежный поток. И тут дивидендные бумаги будут незаменимы.

Удачи в инвестициях!

#инвестиции #пассивныйдоход #портфель #финансы #дивиденды