Есть у меня привычка регулярно просматривать предложения компаний, услугами которых пользуюсь. В первую очередь банков — поскольку за ними вообще глаз да глаз нужен, иначе что-нибудь бесплатное может «случайно» платным стать. Так что стоит присматриваться. И к положительным новостям тоже — вдруг придумали что-нибудь, что мне нужно — а я об этом не знаю. Иногда и правда такое придумывают, что аж дух захватывает от фантазии разработчиков.

Вот и в этом случае — аналогично. Поразила меня кредитная карта «Наличная» от УБРиР. Понятно, что заводить себе такую не буду — да и никому не советую. Но механизм не сказать, что совсем уникальный — так что заслуживает подробного рассмотрения. Много где всплыть может — фантазия человеческая пределов не имеет. Особенно если речь идёт о зарабатывании денег.

Но для начала — лирическое отступление. Почему люди вообще недолюбливают банковские услуги (и это не какая-то российская особенность)? Потому, что комиссии. Любая коммерческая фирма — не благотворительная организация, так что за свои услуги всегда требует плату. На что приходится идти, когда они нужны — но платить никто не любит. Особенно за воздух — типа самого по себе обслуживания. И кредиты тоже многие не любят, поскольку берешь чужие деньги на время — а отдаешь свои и навсегда. И отдаешь больше, чем берешь, поскольку процентная ставка имеет место быть за пользование чужими деньгами. Хотя в целом кредит — просто один из финансовых инструментов, причем иногда почти безальтернативный. Но сама идея никому не нравится. Кроме кредитных учреждений — это же их хлеб.

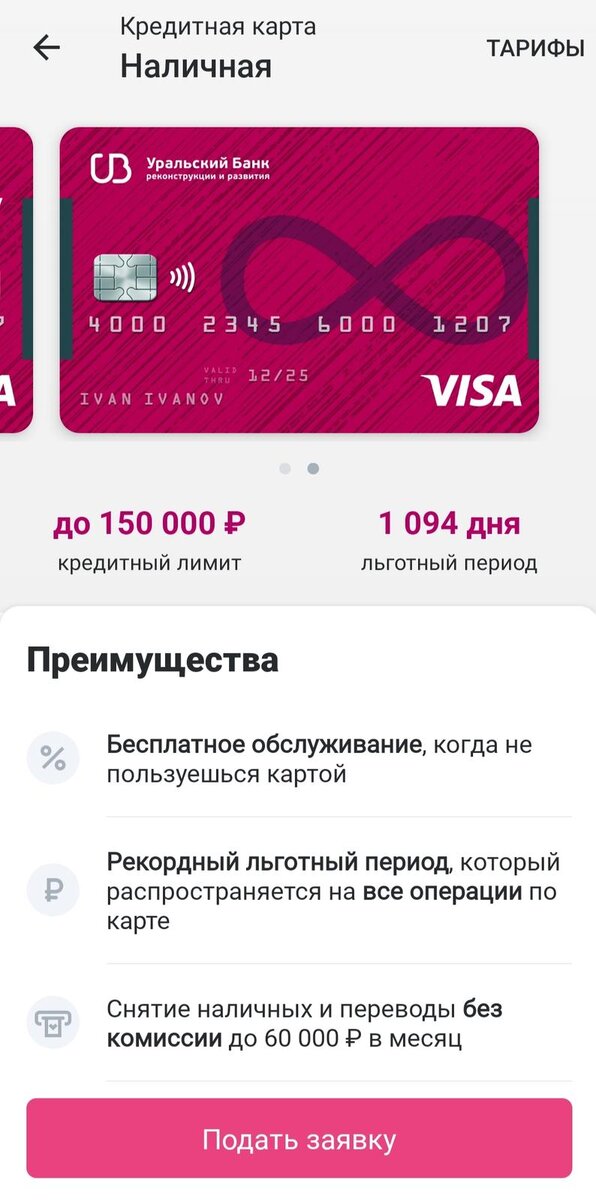

На первый взгляд предложение УБРиР в этом плане выглядит идеально. Вот так, как на скриншоте показывается в мобильном приложении:

Просто праздник какой-то. Обслуживание бесплатное — если не пользоваться. Никаких процентов нет аж три года, причем по любым операциям — включая и получение наличных в кредит. Вообще оно с комиссией — но только на сумму больше 60 тысяч в месяц. А 60 можно снять или перевести бесплатно. Идеал?

Нет. Просто экран маленький — хотя заявку можно подать сразу, лучше не спешить, а дальше читать.

Вот так это выглядит целиком. В первых пунктах халява продолжается. Оказывается, что и после окончания беспрецедентного льготного периода процентов можно считать, что и нет: 0,01% годовых это на уровне статпогрешности. Долг погашать, впрочем, придется — но тоже можно не спешить: при 1% в месяц делать это можно больше восьми лет.

Но не нужно — поскольку реальные расходы, как и положено, в последнем пункте. Ради которого весь этот праздник жизни и затевался. А он очень болезненный — когда задолженность есть, карта становится очень даже платной.

На первый взгляд, рубль в день с каждой 1000 выглядит не страшно. Да ещё и максимальный платеж заботливо ограничен: сколько бы не был должен, а больше 60 рублей в день не заплатишь. Тоже, вроде бы смешно — два раза на метро не проедешь. Поэтому не пугает. Пока не вспомнишь, что в году — 365 дней. А значит взяв эту самую 1000 рублей на год, заплатишь при нулевой ставке (льготный период же) 365 рублей комиссии за обслуживание. На самом деле чуть меньше — поскольку погашать долг всё-таки придется, но если делать это минимальными платежами, то, повторюсь, это может и на несколько лет растянуться. Максимальный же платеж составит 21900 рублей в год — что смешным уже никак не кажется, в отличие от 60 рублей в день. Хотя это одно и то же — просто разными словами.

В общем, эффективная процентная ставка такого щедрого предложения вполне себе двузначная — можно считать ее в точности равной 36,5% годовых для «типовых» задолженностей (больше 60 тысяч — формально дешевле, однако легче от этого не становится). Но в таком виде она нигде не упоминается, естественно. Даже в подробном описании тарифного плана — там указано 0,1% за обслуживание счета (но не менее 1 и не более 60 рублей). И методом кручу, верчу — запутать хочу:

«Порядок расчета комиссии: рассчитывается ежедневно при наличии положительной разницы между расходными и приходными операциями по карточному счету со дня следующего после дня совершения первой расходной операции по карточному Счету.

Уплачивается ежемесячно в Дату Расчета минимального платежа»

В такой формулировке большинство клиентов видит «уплачивается ежемесячно», а «рассчитывается ежедневно» — не видит. Со всеми вытекающими.

В общем, так-то с предложением все понятно. Повторюсь — подход не уникальный, но тут вообще все очень красиво и грамотно оформлено, так что отличный наглядный пример. Чтоб понимать — с чем можно столкнуться, погнавшись за халявой. Хорошего преферансиста от плохого отличает то, что он считает взятки, которые отдаст — а не которые возьмёт. А многие продукты на рынке прекрасны как взятки на распасах — когда не тебе всучили :)