Мы с мужем поженились два года назад (прям перед началом пандемии ковида!), живем в Новосибирске, работаем оба удаленно. Сами мы не местные, понаехали, как говорится, поэтому квартиры снимать привыкли – еще со времен учебы в университетах.

Вот и последние несколько лет снимаем, но после свадьбы задумались о своем жилье. Посчитали все свои накопления и поняли, что ипотеки нам не избежать: квартир от бабушек-дедушек в наследство у нас нет :)

Ипотека – это, конечно, непросто и большая ответственность, но мы решили, что лучше будем платить деньги за то, что когда-нибудь станет нашим, а не просто отдавать за съем постороннему дяде.

Дело за малым: осталось выбрать ипотеку. Так получилось, что никакие льготные программы нам не подошли: мы не военные, не живем в сельской местности, у нас (пока!) нет детей, мы не поедем на Дальний Восток и совершенно точно не хотим покупать квартиру в новостройке – делать ремонт с нуля желания нет, да и денег на это уйдет очень много.

Поэтому для нас остался самый стандартный вариант – ипотека на вторичку. Муж серьезно подошел к вопросу и изучил предложения от кучи банков, чтобы найти оптимальное для нас.

Мы подавались в несколько банков, некоторые отказали, некоторые одобрили: а остановились в итоге на ипотеке на готовое жилье от банка УБРиР

Рассказываю, почему именно этот банк, какую ставку нам дали и сколько мы платим в месяц сейчас:

- ставка по этой ипотеке – от 8,9% годовых

- срок ипотеки – до 25 лет (это стандартно почти для всех банков)

- рассмотрение заявки 1 день – это очень быстро, другие банки оценивали нас от двух дней до недели!

- заявку на ипотеку и все документы можно отправить онлайн – это важно для нас, так как бегать по офисам банков не очень хочется

- первый взнос – от 10%. Что очень хорошо, большинство банков просят 15%, а некоторые – 20%

- можно получить до 30 миллионов рублей – нам этого лимита более чем достаточно. И кстати, для такой суммы даже не надо подтверждать доход!

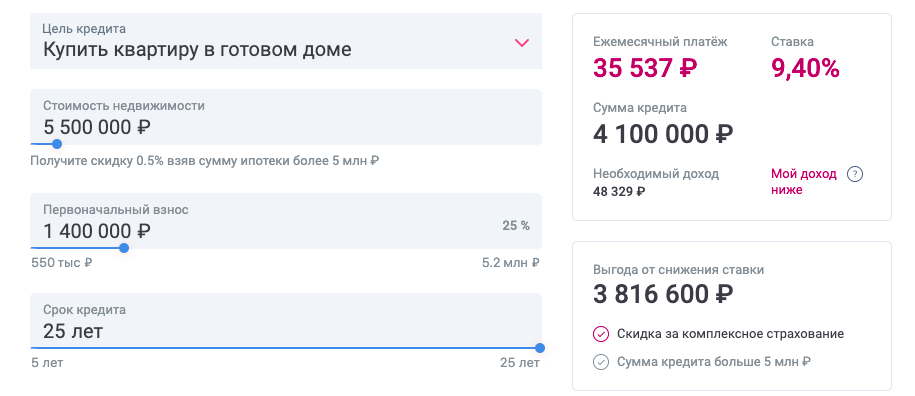

Прежде, чем подавать документы, мы сделали предварительный расчет: квартира, которую мы подобрали, стоит чуть больше 5 млн рублей, я на всякий случай ввела 5 500 000 – с запасом. Для первоначального взноса у нас есть 1,4 млн рублей. Срок ипотеки выбрали 25 лет – по максимуму. Если будет возможность – закроем досрочно, банк разрешает сделать без комиссий и штрафов.

Ставка на предварительном расчете оказалась чуть выше, чем в рекламе – 9,4%, но это все равно ниже, чем в среднем предлагают банки на готовое жилье.

Ипотеку нам одобрили в ноябре, а квартиру мы купили в начале декабря – долго искали подходящий вариант.

Ежемесячный платеж у нас сейчас около 35 тысяч рублей, а за квартиру со всеми коммунальными платежами мы платили 33. Те же деньги, только теперь мы платим теперь за СВОЕ жилье, которое можем продать (если захотим).

Поэтому если вы, как и мы, устали снимать чужое и хотите свое (хоть и в ипотеку) – вам такой вариант тоже подойдет.

Чтобы узнать, одобрит ли банк вашу заявку, просто заполните анкету по этой ссылке или просто листайте вниз