Когда планируешь крупную покупку, а нужной суммы нет на руках, проще всего обратиться в банк. Многие в такой ситуации задумываются, что лучше оформить: кредит или кредитную карту? Ведь у каждого варианта есть свои плюсы и минусы.

На примере продуктов от Газпромбанка разбираемся, чем различаются потребительский заем и кредитка и в каких ситуациях что лучше всего подойдет.

Максимальная сумма, которую можно получить

Кредитная карта. Максимальный лимит по ней редко превышает 1 млн рублей. В большинстве случаев можно оформить карту с суммой от 20 000 до 800 000 рублей. Например, лимит «Удобной карты» от Газпромбанка ограничен 600 000 рублей.

Потребительский кредит. Можно рассчитывать на несколько миллионов рублей, даже если вы не постоянный клиент банка. Служба безопасности тщательнее проверяет заемщика. Например, в Газпромбанке можно оформить кредит до 5 млн рублей, при этом подать заявку можно онлайн.

Для суммы до 1 млн рублей нужен только паспорт. А если нужно больше, понадобится документ, подтверждающий доходы, например 2-НДФЛ или справка по форме банка. Плюс копия трудовой книжки, заверенная работодателем.

Процентная ставка

Кредитная карта. После истечения льготного периода ставка по ней может достигать 30% годовых и даже выше в отдельных банках. Поэтому желательно погашать долг в течение пары месяцев, а не растягивать на год и больше — иначе много переплатите.

Потребительский кредит. У него процентная ставка всегда ниже, чем у кредиток, но при условии, что клиент подтверждает свои доходы и у него чистая кредитная история. Проверку на надежность клиента банк выполнит самостоятельно: он может запросить сведения из бюро кредитных историй (БКИ) или пробить информацию по собственным базам. Платежеспособность заявителя доказывает справка о доходах и копия трудовой, но часто банки просят дать номер работодателя клиента, чтобы уточнить зарплату и должность.

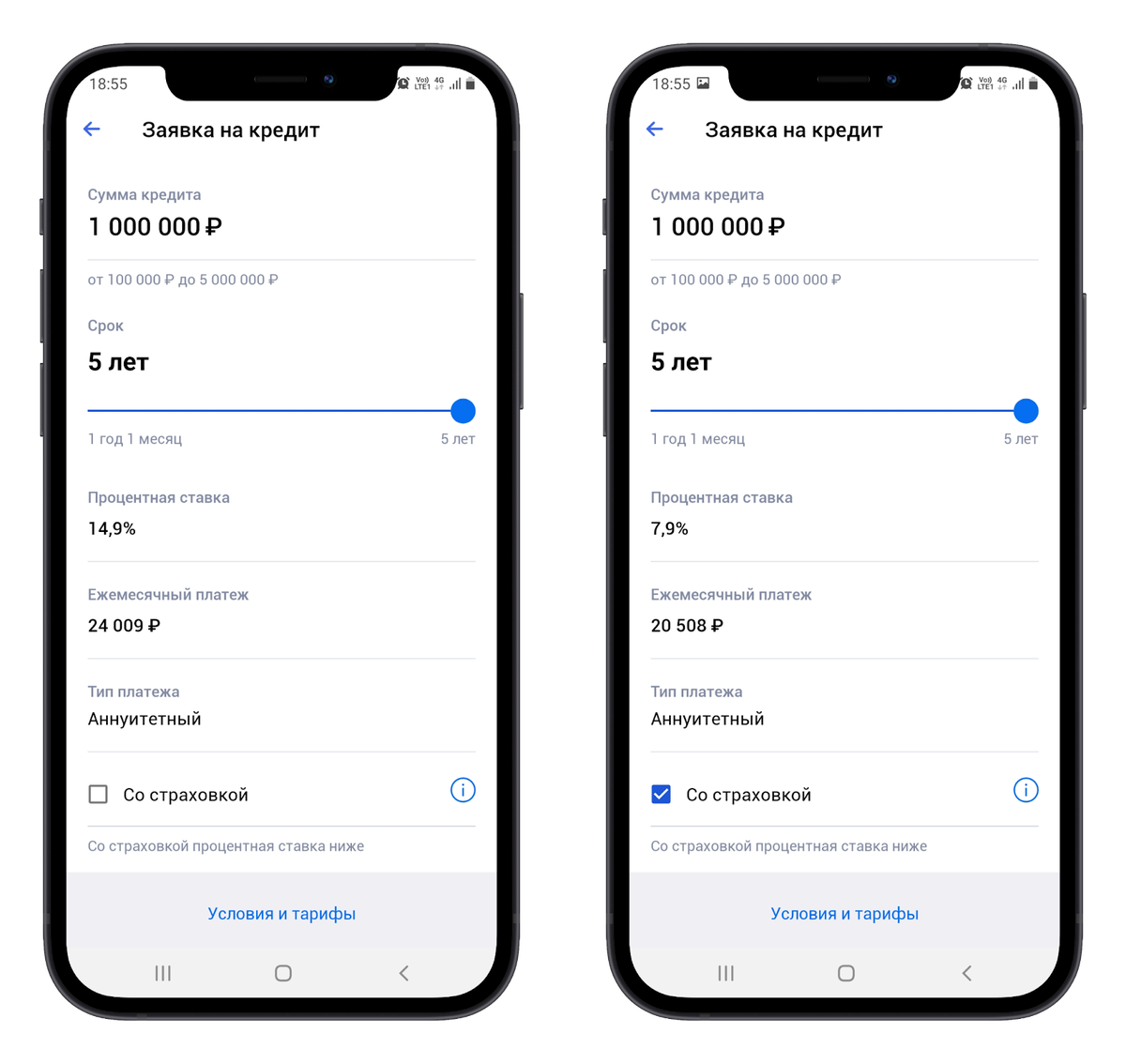

В среднем можно рассчитывать на 15% годовых. Но можно найти и ставку поменьше. Например, в Газпромбанке вы получите деньги всего под 5,5–8,9%, если оформите страховку жизни и здоровья. Ее стоимость может быть разной в зависимости от того, подаете вы заявку через мобильное приложение, сайт банка или в одном из отделений. Помимо низкой ставки, вы будете защищены от непредвиденных ситуаций.

Когда нужно вносить ежемесячный платеж

Кредитная карта. У каждого банка есть расчетный период — например, с 1-го числа до конца каждого месяца. Если пользуетесь кредиткой, 2–3-го числа ежемесячно вы будете получать выписку по карте с суммой платежа, которую надо внести до определенной даты, допустим до 15-го.

Потребительский кредит. В договоре будет указано, когда нужно вносить платеж каждый месяц. Обычно это одно и то же число, например 10-е.

Как долго оформлять

Кредитная карта. Обычно банк быстро рассматривает заявку и оформляет кредитку в течение 1–2 дней. Исключение касается только именных карт с большим лимитом — в этом случае ожидание может растянуться на 3 дня и дольше.

Потребительский кредит. Все зависит от банка и работы его службы безопасности. Иногда заем могут оформлять несколько дней и недель. В Газпромбанке сообщат о предварительном решении в течение нескольких минут после того, как вы отправите заявку на сайте. В тот же день вы можете получить деньги на карту или наличными в отделении банка.

❓ Что в итоге: когда подойдет кредитка, а когда кредит

Кредитная карта. Ее лучше держать на случай непредвиденных трат. Например, порвали зимнюю обувь и нужно срочно покупать новую, а до зарплаты еще неделя. В этом случае кредитка вас выручит: оплатите ею ботинки, а с зарплаты потом погасите долг без процентов.

Другая ситуация, когда вы точно знаете, что сможете погасить долг в течение льготного периода. Например, вы хотите телевизор за 60 000 рублей и готовы три месяца откладывать по 20 000. Но можно не копить, а сразу оплатить покупку кредиткой с льготным периодом минимум 3 месяца. Потом вы просто будете вносить деньги на карту.

Потребительский кредит. Его лучше оформлять на крупные запланированные покупки и траты. Например, на ремонт, получение дополнительного образования, обновление мебели в доме. Такой долг сложно погасить за пару месяцев, поэтому кредитка будет невыгодной.

В Газпромбанке вы можете оформить потребительский кредит сроком от 13 месяцев до 7 лет. На сайте банка есть калькулятор, где вы можете рассчитать примерный ежемесячный платеж.

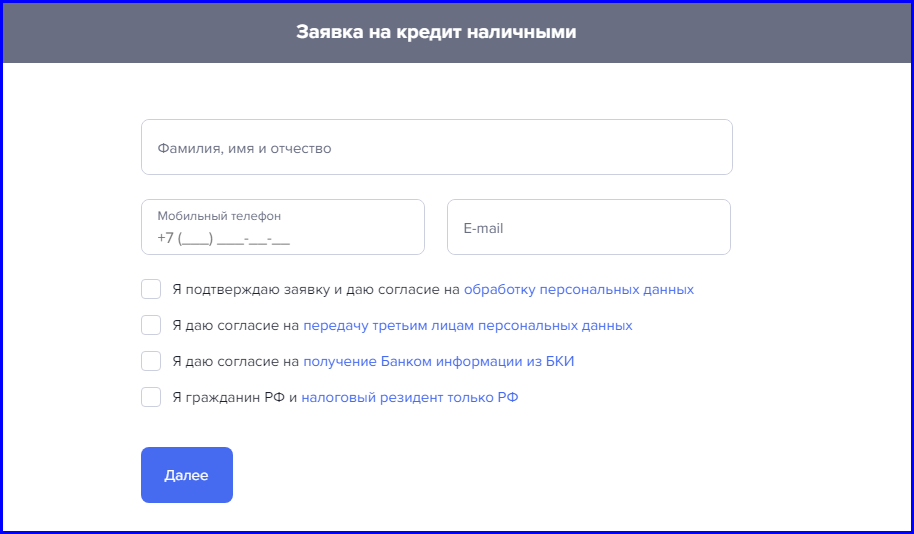

Вы сразу можете отправить онлайн-заявку на получение кредита. Для этого нужно указать Ф. И. О., номер телефона, email и желаемый размер займа. Для сумм до 1 млн рублей понадобится только паспорт, а если хотите больше, надо будет приложить документ, подтверждающий доход. Например, 2-НДФЛ.

Банк ГПБ (АО).

Листайте дальше, чтобы перейти в калькулятор кредита Газпромбанка и рассчитать примерный ежемесячный платеж.