Часто для оценки компаний сравнительным подходом мы используем именно EV/EBITDA. И на это есть несколько причин, о которых мы поговорим в этой статье.

EV/EBITDA показывает, сколько лет понадобится, чтобы компания окупила суммарные затраты на ее приобретение.

Составляющие мультипликатора

EV (Enterprise Value) — стоимость компании с учетом всех источников финансирования. То есть если MCAP (market capitalization) учитывает только рыночную стоимость обыкновенных и привилегированных акций, то EV ещё учитывает долговые обязательства.

EV можно рассматривать как цену, которую должен заплатить покупатель компании. Это связано с тем, что если кто-то хочет поглотить компанию ему нужно учитывать не только рыночную капитализацию, но и чистый долг.

Формула:

EV = MCAP + Чистый долг

Капитализацию можно найти на многих сайтах, например, на сайте Мосбиржи. Также можно посчитать самостоятельно, умножив количество акций на их текущую цену.

Чистый долг = Краткосрочные займы + Долгосрочные займы - Денежные средства - Краткосрочные инвестиции

Если у компании есть обязательства по финансовой аренде, их тоже необходимо прибавлять.

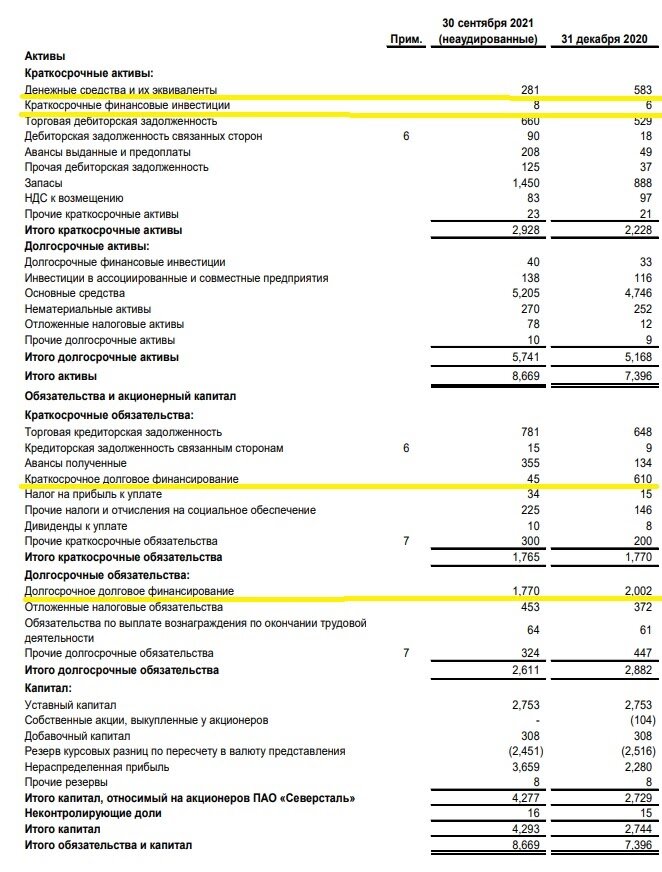

Для примера представлен отчет «Северстали». Подробнее про Чистый долг писал Анатолий в своей статье.

Капитализацию «Северстали» можно найти на сайте Московской биржи.

Чтобы рассчитать EV, нужно перевести капитализацию в доллары, так как данные из отчетности именно в долларах.

EV = 1251049 / 73,85 + (1770+45-8-281) = 18466 млн $.

Ниже представлен EV и MCAP предприятий черной металлургии РФ. У «Мечела» видна значительная разница между показателями и это связано с тем, что у компании большой долг.

EBITDA (earnings before interest, taxes, depreciation/amortization) — прибыль до вычета процентов, налогов и амортизации. EBITDA отражает доход, который компания получает от основной деятельности. EBITDA не стандартизированный показатель, как выручка или чистая прибыль, из-за этого есть некоторая вольность в его расчете.

Существует два основных способа расчета EBITDA.

Первый «снизу вверх»:

EBITDA = Чистая прибыль + Налог на прибыль + Процентные расходы - Процентные доходы + Амортизация основных и нематериальных активов

Второй способ «сверху вниз», он проще:

EBITDA = Операционная прибыль + Амортизация основных и нематериальных активов

Так как нет точной методики для расчета EBITDA, у многих компаний она своя, в зависимости от особенности финансовой деятельности. Кардинально они, конечно, не отличаются. Например, НЛМК просто прибавляет к операционной прибыли амортизацию, а у «Мечела» приведена целая таблица по расчету показателя.

Вернемся к примеру с «Северсталью». Операционная прибыль находится в отчете о прибылях и убытках, а амортизацию можно взять в отчете о движении денежных средств. Менеджмент сам рассчитывает EBITDA, корректируя ее на одноразовые статьи. В таблице ниже видно, что разница в самостоятельных расчетах и расчетах компании невелика.

Важно брать значение EBITDA именно за один год (12 месяцев).

Для расчета мультипликатора лучше взять значение, которые посчитал менеджмент, так как оно скорректировано на различные выбытия и списания.

EV/EBITDA = 18466 / 5242 = 3,5

EV/EBITDA «Северстали» составил 3,5х, но как понять много это или мало?

Интерпретация значений

Смотреть на значение EV/EBITDA конкретной компании особого смысла нет. Оценивать мультипликаторы нужно в сравнении с аналогами.

Для этого нужно рассчитать мультипликатор для каждой компании. Для наглядности можно посчитать среднеотраслевое значение. Так, исходя из графика ниже, можно сказать, что ММК и НЛМК стоят дешевле, чем в среднем по отрасли.

Сам по себе EV/EBITDA это аналог P/E, но его можно назвать более полным:

- EBITDA не такой волатильный показатель, как чистая прибыль, которая может в определенные периоды быть отрицательной из-за курсовых разниц и т.д.

- EBITDA учитывает амортизацию. В некоторых отраслях, где у компаний априори много активов на балансе, амортизация составляет значительную статью. EV/EBITDA позволяет более точно оценить такие компании.

- EV/EBITDA учитывает долговую нагрузку предприятий. В EV закладывается чистый долг, а в EBITDA проценты.

- EV/EBITDA позволяет оценить компании с разными системами налогообложения.

Но у мультипликатора есть и недостатки:

- Нет единой базы для расчета EBITDA. Менеджмент может вносить различные корректировки в показатель.

- Сложность расчета по сравнению с другими мультипликаторами.

- Учет амортизации может быть как плюсом, так и минусом. Амортизация считается затратами, но по факту это лишь бумажное списание, амортизацию компания никому не платит, а только учитывает. Но, с другой стороны, начисленная амортизация в последствии идет на капитальные затраты, у одних компании в большей степени, у других в меньшей. Следовательно, минус EBITDA в том, что показатель не учитывает капитальные затраты.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.