Данная статья - это большая заметка для частного инвестора. Тут собралась информация из финансовых и годовых отчетов компании, презентаций и новостей.

О компании

Один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины.

Сегменты бизнеса

Бумага и бумажная упаковка

Мешочная бумага Segezha Group производит 70% мешочной бумаги в России. Более 30% произведенной бумаги поставляется на собственные предприятия Группы в России и Европе для производства бумажных мешков и пакетов. Доля экспорта в структуре продаж товарной бумаги составляет более 90%, география поставок включает более 75 стран. Основными экспортными рынками для Segezha Group являются Китай, страны Латинской Америки и Юго-Восточной Азии, Северной Африки, Ближнего Востока, а также страны Европы.

Бумажные мешки Продукция предприятий Segezha Group, расположенных в Европе и Турции (Segezha Packaging), реализуется на европейском, ближневосточном и африканском рынках, в то время как потребности рынка России и стран ближнего зарубежья обеспечивают российские предприятия «Сегежская упаковка», расположенные в Республике Карелия и в Ростовской области.

Фанера и плиты

Фанера березовая Основная часть производства фанеры Segezha Group ориентирована на экспорт, доля которого в 2020 году составила 79% от объема производства. Продукция поставляется в более чем 60 стран мира, ключевыми экспортными рынками являются Европа, США, Канада и страны Азиатско-Тихоокеанского региона, включая Китай, Южную Корею и Индию.

Плиты (ДВП) Основными регионами поставок ДВП Segezha Group, как и других российских производителей, являются Россия и страны СНГ. В 2020 году в России доля экспорта ДВП составила около 30%.

Лесные ресурсы и деревообработка

Пиломатериалы Segezha Group экспортирует ~100% произведенных пиломатериалов в десятки стран мира, при этом основными потребителями продукции Группы являются предприятия, специализирующиеся на строительстве, производстве мебели и упаковки. Основные поставки осуществляются в Китай, Европу и страны MENA .

КДК и домокомплекты

КДК Производство КДК Segezha Group прежде всего ориентировано на экспорт в Европу, где наблюдается высокий спрос на клееную балку. В 2020 году основ - ными рынками сбыта стали Италия, Германия и Австрия, на долю которых пришлось 84% всех продаж в данном сегменте. Основными мировыми потребителями клееной балки, которая в основном используется в строительной отрасли, остаются страны Европы и Япония. Клю - чевыми рынками в Европе являются Италия, Германии, Австрия, Швейца - рия и Франция. Крупнейшие производи - тели КДК в Европе находятся в Австрии и Германии (около 90% производ - ства), Финляндии. Как правило, евро - пейские производители — локальные игроки, поставляющие продукцию в пер - вую очередь на региональные рынки. В 2020 году производство КДК в Европе оценивается в 3,5 1 млн м 3 — прирост к 2019 году (+1,4% 2 ), прежде всего за счет роста производства в Германии и Австрии. Перспективным рынком для КДК является Франция, где высока доля арендуемого деревянного жилья.

Структура акционеров

Активы и капитал

Выручка и прибыль

Убыток в 2020 году обусловлен в первую очередь курсовой разницей.

Операционные показатели

Рентабельность

Долговая нагрузка

Див. политика

Intelinvest - онлайн сервис аналитики портфеля для инвесторов.

- Правильный расчёт годовой доходность

- Импорт отчетов от 18 брокеров

- Мультипликаторы и основные финансовые показатели компаний

Использовать сервис можно по синей ссылке здесь.

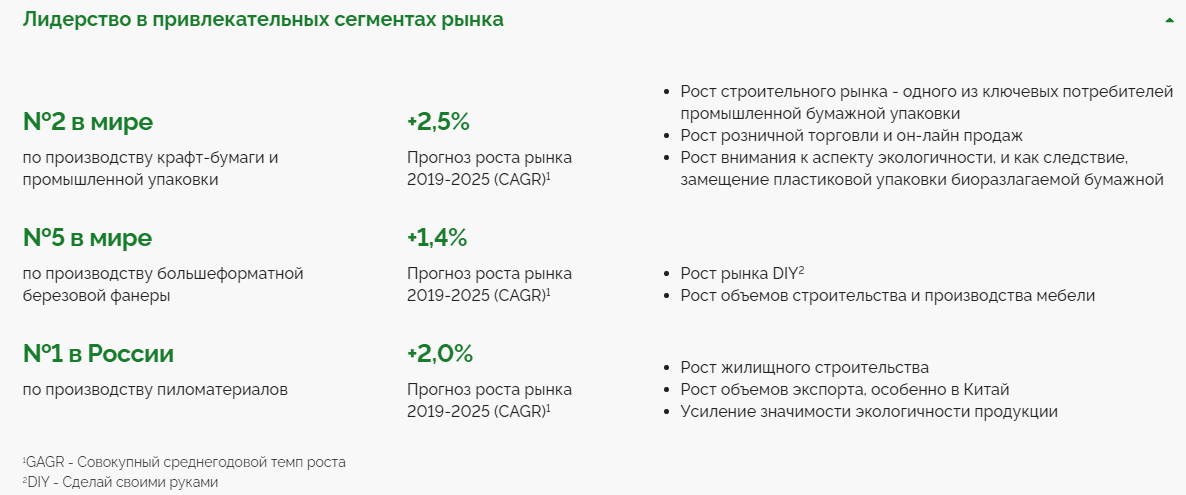

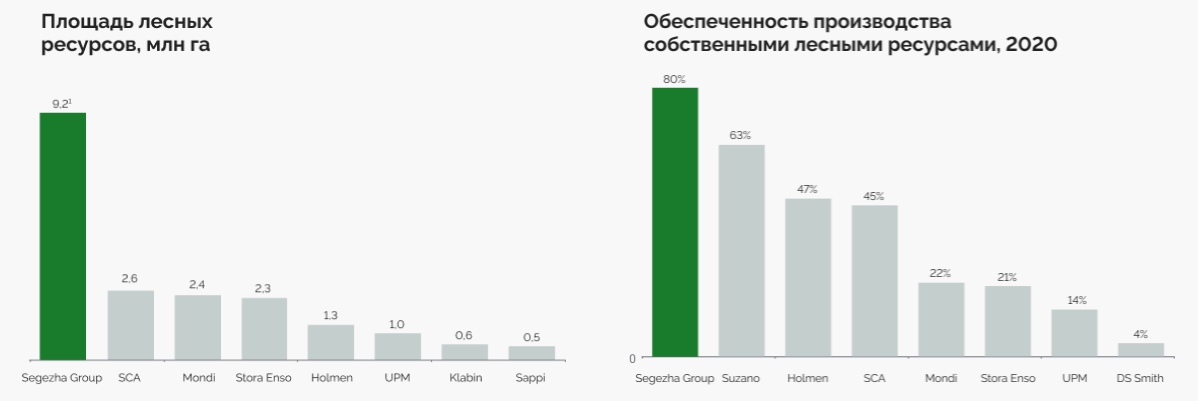

Стратегия развития

Покупка Интер Форест Рус

Смысл сделки - нарастить ресурсную базу.

Облигации

Основные тезисы

- 72% валютной выручки.

- Высокая рентабельность 25%. Выше средней по сектору (12-15%).

- Поставки идут в 100+ стран мира. Нет зависимости от конкретного рынка.

- Основной акционер АФК Система 71%. В свободном обращении 24%.

- Сегмент «Бумага и упаковка» приносит почти половину всей выручки.

- Чистый долг/OIBDA = 2,8

- По див. политике компания планирует платить 3-5,5 млрд. на дивиденды.

- Компания планирует увеличить на 80% обязательства, выпустив рублевые облигации.

- У компании есть уже облигации с 10% доходностью.

Заключение

Внимание! Всё что написано в статье не является инвестиционной рекомендацией, советом или предложением к покупке/продаже.

Посчитаем для начала дивиденды. До 2024 компания планирует платить 3-5.5 млрд. При нынешней цене это 2-3%ДД.

По заявлению менеджмента на интервью после 2024 года, компания планировала платить 10-15 млрд. Это 6,5-9% доходности к нынешней цене. Но данный разговор был до объявления покупке ИФР. То есть ДД может быть больше, либо минимальный порог выше.

Что мы можем получить в 2024 году? Компанию роста с ДД 8-10% грубо.

Звучит не плохо.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал. Не забудьте поблагодарить автора за работу.