Если вы платите слишком мало налогов — это хорошо для вас, но плохо для контролирующих органов. Чтобы не навлечь на себя подозрения, нужно знать и контролировать уровень налоговой нагрузки. В статье рассказываем, что это такое, для чего нужно и как считать.

Что понимают под налоговой нагрузкой

Простым языком это та часть доходов, которая идёт на уплату обязательных платежей в бюджет.

На математическом языке это коэффициент, который получают делением суммы уплаченных налогов на сумму полученных доходов.

Например, компания в 2020 году заплатила в бюджет 1 миллион рублей налогов. Доходы в том же 2020 году составили 4 миллиона рублей. Налоговая нагрузка компании в 2020 году составила:

1 000 000 / 4 000 000 х 100 = 25%.

Формула простая, но на практике в процессе расчёта могут возникнуть сложности и нестыковки. Чуть ниже разберёмся с ними.

Для чего считать налоговую нагрузку

Чтобы избежать проверок. Налоговая проверка — страшный сон бизнесменов, и этого все стараются всячески избегать. Проверки назначают не с потолка, а после предварительного анализа. Ещё в 2007 году появилась Концепция системы планирования выездных налоговых проверок, которая сделала процесс назначения проверки прозрачным. Чтобы не попасть в число кандидатов на проверку, нужно избегать факторов риска, описанных в Концепции. Один из них — низкая налоговая нагрузка.

Чтобы не заблокировали счёт в банке. Согласно рекомендациям Центробанка низкая налоговая нагрузка может свидетельствовать о сомнительных операциях, например, обналичивании капитала или вывод его за рубеж. Полезно знать показатель налоговой нагрузки своего бизнеса и иметь готовые пояснения для банка. Иначе могут заблокировать счёт. Это уже как перекрытие кислорода для любого бизнеса.

Чтобы эффективно управлять бизнесом. Сравнив свой показатель налоговой нагрузки со средними значениями в отрасли можно прийти к выводу, что бизнес платит много налогов и нужна налоговая оптимизация.

Как рассчитать налоговую нагрузку

Есть несколько способов для разных ситуаций.

Расчёт с помощью калькулятора на сайте ФНС

Калькулятор находится в сервисе «Прозрачный бизнес» на сайте налоговой службы и предназначен для организаций, которые применяют общую систему налогообложения.

Для компаний на УСН и ИП этот калькулятор не предназначен. При анализе деятельности таких бизнесменов налоговики вместо налоговой нагрузки руководствуются другими критериями риска. Например, приближение доходов к пороговым значениям для применения спецрежима, или расходы почти равные доходам.

Чтобы рассчитать налоговую нагрузку, нужно ввести период, вид деятельности и размер предприятия в зависимости от выручки, а также фактические показатели уплаченных налогов и выручки.

При этом подсказка на сайте говорит, что сумму уплаченных налогов нужно указать без НДФЛ и страховых взносов. Доходы указывают из выручки по основным видам деятельности и прочих доходов. Показатели выручки и прочих доходов берутся из бухгалтерской отчётности без НДС.

Нажмите кнопку «Рассчитать», и появится таблица с показателями налоговой нагрузки в сравнении со средними и вы увидите отклонения, если они есть. Ниже будут среднеотраслевые значения рентабельности и уровня заработной платы.

Всё было бы хорошо, но налоговые инспекторы, принимая решение о проверке, считают налоговую нагрузку немного по-другому (Письмо ФНС России от 29.06.2018 № БА-4-1/12589@ «О расчёте обществом с ограниченной ответственностью налоговой нагрузки»).

Так, согласно Концепции планирования выездных налоговых проверок, налоговая нагрузка — это соотношение суммы уплаченных налогов и выручки. При этом в сумму уплаченных налогов включают и НДФЛ. Страховые взносы не учитываются. Оборот складывается из суммы выручки от продаж и прочих доходов.

Таким образом, чтобы считать свою нагрузку как налоговики и избежать риска проверки, при использовании калькулятора на сайте ФНС сумму налогов лучше брать с учётом НДФЛ.

Расчёт с точки зрения банка

Банки считают налоговую нагрузку как отношение суммы уплаченных в бюджет налогов и взносов к сумме всех расходных операций с расчётного счета. Если часть налогов вы платите со счёта в другом банке, это в расчёт не возьмут. Полученный показатель сравнивают со средними значениями по данным налоговой инспекции. Низким считается показатель от 0,9% и меньше. При этом каждый банк имеет право установить и более высокий предел. Для отраслей, наиболее пострадавших от ситуации с коронавирусом, в связи с продлением сроков уплаты некоторых налогов на IV квартал 2020 года допускается показатель от 0,5% (Информационное письмо ЦБ РФ от 26.11.2020 № ИН-014-12/165).

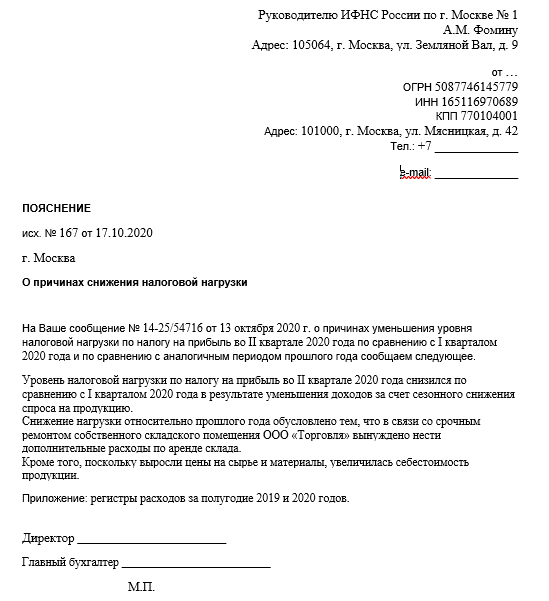

Как обосновать низкую налоговую нагрузку

Если показатель налоговой нагрузки по факту оказался ниже средних значений, банк или налоговая могут потребовать пояснений. Причины обычно достаточно жизненны и не надо придумывать что-то сверхъестественное.

Причинами могут быть:

- Рост расходов и, как результат, снижение суммы уплаченных налогов. Это может быть связано с увеличением закупочных цен, ремонтом оборудования, внедрением нового направления бизнеса или производства, повышением зарплаты.

- Снижение доходов в результате падения спроса или уменьшение цен из-за высокой конкуренции.

Всё это могло произойти в том числе из-за форс-мажорных или чрезвычайных обстоятельств, к которым фирма не была готова. Например введение каких-либо государственных санкций или ограничений.

Бывает, что компания ведёт несколько видов деятельности в разных отраслях, и тогда показатель размывается. Одно из направлений может иметь высокий уровень налоговой нагрузки, а другое — низкий. В результате усреднения полученный показатель некорректно сравнивать со средними показателями в какой-то одной отрасли.

Также бывают ситуации, когда в документах заявлен один вид деятельности, а реальный бизнес ведётся в другой отрасли.

Пример

По итогам 2020 года основную часть доходов компания получила от оптовой торговли, для которой характерна невысокая налоговая нагрузка около 3-4%. Одновременно небольшую часть доходов получили от деятельности в сфере общепита с более высокой налоговой нагрузкой 10%. По итогам расчёта налоговая нагрузка бизнеса в 2020 году составила 5%. В качестве основного вида деятельности компании в ЕГРЮЛ указан общепит. Налоговики сравнят показатель компании в 5 % со средним по отрасли в 10 % и сделают выводы не в пользу бизнеса.

Для пояснения сложившейся ситуации компании нужно детализировать данные в отчётности и сделать расчёт налоговой нагрузки в разрезе видов деятельности. Либо следует принять решение о разделении бизнеса и выделении самостоятельных предприятий.

Для банка объяснением низкой налоговой нагрузки могут быть и другие причины:

- Вы часть налогов перечисляете со счёта другого банка.

- Вы применяете налоговые льготы либо спецрежимы, поэтому ваш показатель расходится со среднеотраслевыми.

- У вас есть переплата по налогам с предыдущих периодов.

Для пояснения банку опишите причины и приложите копии подтверждающих документов: платежки из других банков, справку по расчетам с бюджетом, информационное письмо о применении УСН и т.д.

В целом, если вы добросовестно ведёте бизнес и не используете незаконные схемы ухода от налогов, сама по себе низкая налоговая нагрузка - не нарушение. Главное - суметь это грамотно обосновать, чтобы не вызывать подозрений.