В своей основе движение F.I.R.E. подразумевает достижение финансовой независимости через агрессивную (в разных степенях) экономию, гораздо большую чем стандартные 10—15 %, которые обычно рекомендуют специалисты по финансовому планированию. Если предположить, что доходы и расходы постоянны, и если пренебречь процентами со сбережений, получается вот что:

- При сохранении 10 % нужно (1-0,1)/0,1 = 9 лет работы, чтобы накопить на 1 год расходов.

- При сохранении 25 % нужно (1-0,25)/0,25 = 3 года работы, чтобы накопить на 1 год расходов.

- При сохранении 50 % нужно (1-0,5)/0,5 = 1 год работы, чтобы накопить на 1 год расходов.

- При сохранении 75 % нужно (1-0,75)/0,75 = 0,33 лет работы, чтобы накопить на 1 год расходов.

Из этого расчёта можно понять, что время до ухода на пенсию значительно сокращается, если сохранять больше, так что как и участники F.I.R.E. я пытаюсь сохранять как минимум 50 % своего дохода. При сохранении 75 % дохода уйдёт 10 лет работы на то, чтобы накопить 30-летний запас. 30 лет предлагаются из правила «безопасные 4 % изъятия», которое подразумевает, что при вложении денег в стабильные активы на фондовом рынке можно ежегодно изымать 4 % всех накопленных денег в течение этого срока.

И теперь я хочу подвести итог моего сохранения - нормы сбережения за 2021 год. Цифры были разные в течении года, но я старался по максимуму. Набросаю годовую инфографику пополнений брокерского счета.

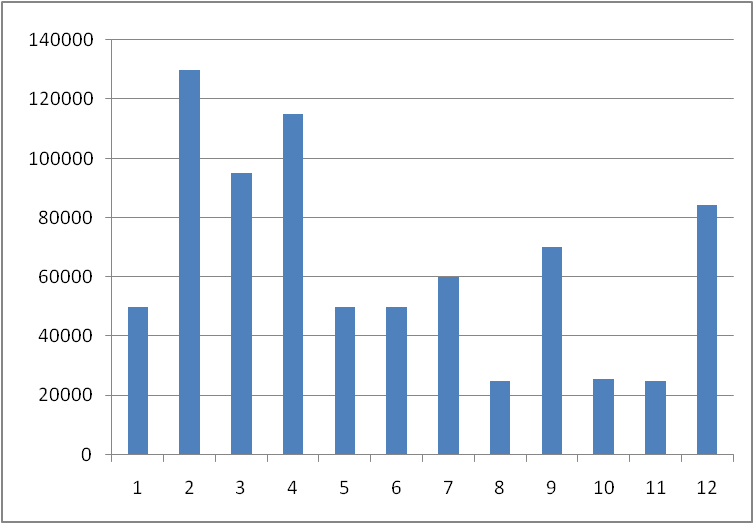

Норма сбережения в рублях в месяц

Видно, как сильно помогли мне прошлогодние бонусы при увольнении со старой работы. Практически, по апрель пополнение шло хорошими темпами. Летом средние пополнения, ближе к зиме видны просадки... стройка...

Норма сбережения в % от среднемесячного заработка

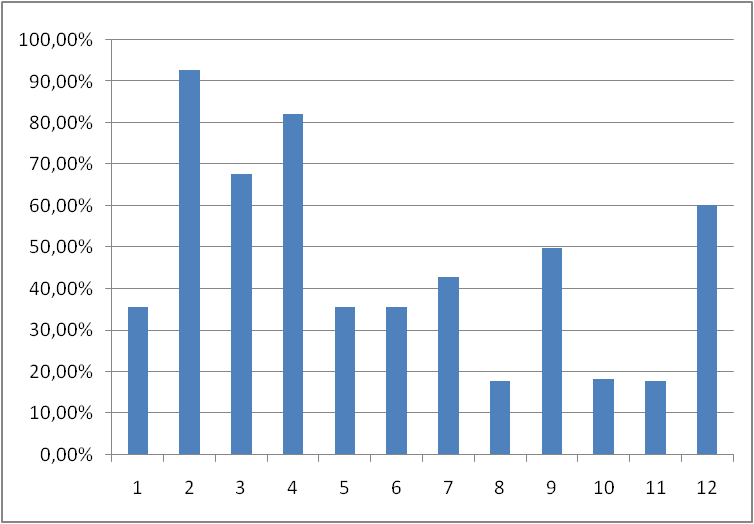

Норма сбережения в % от месячного заработка

Вот тут немного интереснее, т.к. заработать я мог 40т.р., а в фондовый рынок закинул 120т.р. Вроде бы парадокс, но я тут снова повторюсь: с прошлого года была сохранена приличная сумма, которая частями инвестировалась вплоть до мая. В одном месяце я не вкладывал в рынок, т.к. чего-то боялся, в другом заливал счет по полной. Так что, интересный график получился.

Видно по графикам, что норма сбережения выравнивается. В декабре думал ужаться до 25% от дохода, но вышло 42,5%. Если честно - не ожидал. В 2022 году планирую отправить не менее 40% от дохода, а как получится, пока не знаю.

Итоги. Средний уровень нормы сбережения получился на уровне 46,34%:

- в среднем 65000р/мес

- суммарно 780000р/год

- или $10370/год (по курсу на 31.12.2021)

Анализируя эту цифру, понимаю, что это очень хорошая цифра и в следующем году необходимо пополнить брокерский счет на сумму не менее 1 млн.руб, да, и конечно, постараться повысить доходы в 2,5-3 раза (в идеале х10).

Годовой доход по основному месту работы в этом 2022 году выйдет порядка $23000, поступил в нефтяной на переквалификацию: с бурения на разработку газовых месторождений, надо расти внутри организации.

Дивиденды

Именно они заставили меня зарегистриоваться на сайте https://snowball-income.com, да еще и с платной подпиской в 2100руб/год (или 175 руб/мес). Предпосылки : только на ручное подсчитывание месячных дивидендов и постройку графиков у меня уходит около получаса в месяц. Поэтому, 175 рублей в месяц мне не жалко, тем более сайт может проводить аналитику портфеля, сравнение его с тем же S&P 500 и отслеживать многие фишки, которые до этого трудно было воспроизвести вручную. В будущем я обязательно разберу это подробно, сначала нужно вникнуть.

Если говорить о каждом месяце, то график выплат за 2021 год такой:

Слово объявлены - это не значит, что выплата будет в этом году. Но программа считает их уже выплаченными в этом году, поэтому с января по март у меня как будто не было выплат, хотя дивиденды мне приходили. А вот если посмотреть прошлый 2020 год, то выплат было всего $78,53 - в этом году почти в 3 раза больше.

Выплаты дивидендов в 2020 году:

Программа также может рассчитать выплаты на будущий год, но тут это будет неточно, т.к. за основу будет взят результат 2021 года, а не финансовое положение компаний. Но все же, интересно узнать.

Ожидаемые дивиденд в 2022 году (я думаю, что это минимум):

Ну что, я думаю выплат будет больше $600 долларов за год, т.к. я еще и прикуплю дивидендных акций. Так что, движемся в правильном направлении, господа.

Итого за 2 года я получил $346,76 в виде дивидендов. Все реинвестировал и снимать со счета я ничего не собираюсь, ибо все мои данные щелканья по клавишам ноутбука лишены смысла, не так ли?

Подписывайтесь на мой телеграм-канал Махровый инвестор FIRE, в нём я подробно описываю свой путь к финансовой независимости и ранней пенсии. Есть возможность комментировать мои посты, задавать вопросы и общаться в чате. Также с недавнего времени увлекся Блогом на Яндекс.Дзен, в нем пока что конкретные инструкции по моей стратегии инвестирования. Читатели говорят, что очень грамотно расписал, сам иногда перечитываю себя.

Save, Invest & Enjoy!

#инвестиции #движение fire #на пенсию в 45 #фондовый рынок #норма сбережения #дивиденды #snowball-income