Если фирма пока не ведёт деятельность, это не значит что нет никаких обязанностей перед государством. Разбираемся, как обстоят дела с отчётностью и платежами в период временного бездействия.

Обязательные платежи

В отличие от ИП, юридические лица при отсутствии деятельности налоги и сборы в бюджет не перечисляют. Но только в тех случаях, если:

- сотрудников нет или все они отправлены в административные отпуска без содержания;

- директор-учредитель не выплачивает себе зарплату;

- отсутствует имущество, облагаемое налогами, транспорт, земля. Если такое имущество есть, платить налоги за него нужно вне зависимости от факта деятельности.

Налоговые отчёты

От сдачи отчётности организации не освобождаются. В любом случае нужно отправлять налоговые, бухгалтерские, статистические отчёты и отчёты по работникам или только по директору.

Что именно сдавать — зависит от системы налогообложения.

ООО на ОСНО

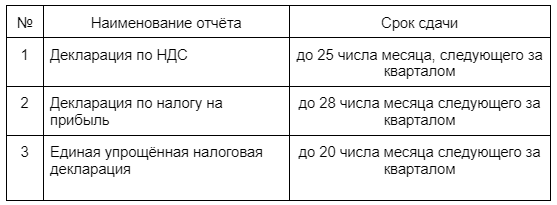

Нужно ежеквартально сдавать нулевые декларации по НДС и налогу на прибыль.

В нулевой декларации по НДС нужно заполнить титульный лист и раздел 1 (в строках 030-080 ставятся нули).

Декларации по НДС сдают строго в электронном виде

В нулевой декларации по налогу на прибыль порядок заполнения зависит от принятой системы платежей. Если организация переходила на перечисление авансов по фактической ежемесячной прибыли, заполняют титульный лист, подраздел 1.1. и лист 02. Во всех остальных случаях — титульный лист, подраздел 1.1., лист 02 и приложения 1 и 2 к нему.

Если в отчётном периоде не было движений по расчётному счёту и кассе, и отсутствовала налогооблагаемая база, вместо деклараций по НДС и налогу на прибыль можно сдать Единую упрощённую налоговую декларацию.

Если в собственности есть объекты недвижимости, заполняют декларацию по налогу на имущество.

Декларации по транспортному и земельному налогам (в том числе и нулевые) для организаций с 2021 года отменили.

ООО на УСН

Организации на упрощёнке должны сдавать нулевую декларацию по УСН — в срок до 31 марта следующего года.

На УСН «Доходы» заполняют титульный лист, разделы 1.1. и 2.1.1.

На УСН «Доходы минус расходы» заполняют титульный лист, разделы 1.2 и 2.2.

Если заполняете декларации вручную, в пустых строках ставьте прочерки. Если на компьютере — оставляйте их пустыми.

Кроме декларации нужно заполнить, распечатать и прошить нулевую Книгу учёта доходов и расходов. Сдавать в налоговую инспекцию её не нужно.

ООО на ЕСХН

Для сельхозтоваропроизводителей, применяющих единый сельскохозяйственный налог (ЕСХН) есть нюансы. Они могут потерять право применения ЕСХН, если доля дохода от выращивания и переработки сельхозпродукции составила менее 70% от общей выручки.

При нулевом обороте такое условие не соблюдается, поэтому налогоплательщик переводится на ОСНО с начала отчётного года, в связи с чем он должен сдать нулевые отчёты и декларации по общей системе налогообложения (пункт 4 статьи 346.3 НК РФ).

Исключение — вновь созданные организации на ЕСХН. Они могут работать первый год без доходов и оставаться на ЕСХН (подпункт 1 пункта 4.1 статьи 346.3 НК РФ). В этом случае нужно сдать нулевую декларацию по ЕСХН в срок до 31 марта следующего года. Заполняется титульный лист и раздел 1 с нулями.

Если налогоплательщик на ЕСХН не воспользовался правом на освобождение от НДС, нужно сдать ещё и нулевую декларацию по НДС.

Отчёты в Росстат

В 2020 году произошли существенные изменения в правилах сдачи статистической отчётности. Раньше можно было написать письмо, что деятельность ООО не ведётся, и это освобождало от заполнения отчётов. Теперь для некоторых отчётов это не работает — придётся сдавать нулевые формы (Приказ Росстата от 05.10.2020 №617).

Какие именно отчёты вам нужно сдавать в Росстат и в какие сроки, можно узнать в этом сервисе по ИНН, ОГРН или ОКПО организации.

Отчёты за работников

Любая организация считается работодателем, потому что в ней как минимум всегда есть директор, даже если это единственный учредитель без трудового договора. Поэтому отчёты, обязательные для работодателей, нужно сдавать и при отсутствии деятельности.

Расчёт по страховым взносам (РСВ). В нулевом РСВ заполняют титульный лист, раздел 1 без приложений (пустой) и раздел 3 (с данными на работников).

Декларация 6-НДФЛ. Если с начала года не было никаких выплат в пользу физлиц, даже единичных, форм не сдают. Но можно сдать нулевую.

Форма 4-ФСС. В нулевом отчёте заполняют титульный лист и оставляют пустыми таблицы 1, 2 и 5. В таблице 1 нужно указать ставку взноса по травматизму.

Имейте в виду, что отчёты РСВ, 4-ФСС и 6-НДФЛ формируются нарастающим итогом, поэтому если были выплаты только в начале года (например, в 1 квартале), все остальные отчёты (за полугодие, 9 месяцев, год) должны дублировать эти показатели, а значит отчёты будут уже не нулевые.

СЗВ-М. Нулевой формы нет. В отчёт всегда включают данные на всех сотрудников, с которыми есть действующие трудовые договоры, даже если сотрудники по каким-либо причинам сейчас не работают.

СЗВ-СТАЖ. Также сдают на всех оформленных сотрудников.

СЗВ-ТД. Сдают только если были кадровые события (приёмы, увольнения, переводы).

Если в фирме нет ни одного оформленного сотрудника, а есть только единственный учредитель без трудового договора и без выплат, отчёты СЗВ-М и СЗВ-СТАЖ на него всё равно сдают.

Бухгалтерская отчётность

Даже при отсутствии деятельности налогоплательщики-юридические лица обязаны сдавать бухгалтерскую отчётность: баланс и отчёт о финансовых результатах.

Бухбаланс по определению не может быть нулевым, так как в нём содержатся данные об имеющихся активах и пассивах. Даже у только что созданных ООО будут заполнены разделы с указанием уставного капитала и дебиторской задолженности.

Отчёт о финансовых результатах сдаётся пустым.

Все предприятия, относящиеся к субъектам малого и среднего предпринимательства, а также некоммерческие организации и предприятия-резиденты «Сколково» могут применять упрощённые формы бухгалтерской отчётности.

Срок сдачи — до 31 марта следующего года и строго в электронном виде.

Штрафы за отсутствие отчётов

За непредоставление или предоставление с опозданием нулевых деклараций, РСВ и 4-ФСС штраф 1 000 рублей.

Через 20 дней после истечения срока сдачи отчёта ИФНС имеет право заблокировать расчётный счёт налогоплательщика.

Должностное лицо ООО может быть прилечно к административной ответственности по статье 15.5 КоАП РФ. Сумма штрафа — от 300 до 500 рублей.

Просрочка или несдача отчётов в ПФР (СЗВ-М, СЗВ-СТАЖ) грозит штрафом в размере 500 рублей за каждого сотрудника, которого должны были указывать в отчёте.

Штраф за не сданную вовремя бухгалтерская отчётность — 200 рублей за каждый документ.