Все действующие ИП обязаны начислять и уплачивать страховые взносы за себя, независимо от факта ведения деятельности и получения доходов. Есть только несколько ситуаций, когда по закону ИП могут не платить взносы. Из статьи узнаете, что это за ситуации и как получить освобождение.

Когда можно не платить взносы

Согласно п. 7 ст. 430 НК РФ можно не платить взносы на обязательное пенсионное и медицинское страхование за следующие периоды:

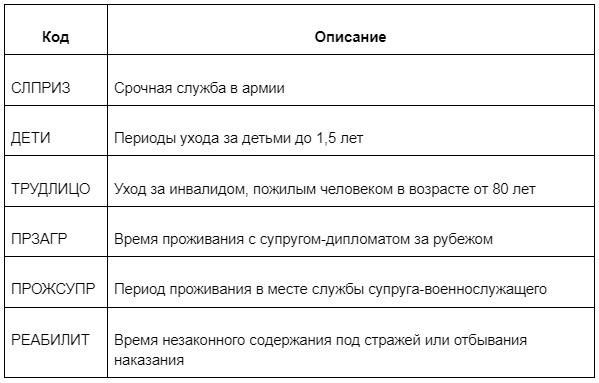

- время срочной службы в армии;

- отпуск по уходу за детьми до 1,5 лет, но не более 6 лет суммарно;

- время ухода за детьми-инвалидами, инвалидами I группы, престарелыми гражданами в возрасте от 80 лет и более;

- периоды пребывания супруга военнослужащего по контракту вместе с ним на территориях несения службы, где нет возможности работать (но не более 5 лет);

- время проживания за рубежом супругов представителей дипломатических ведомств (до 5 лет);

- время содержания под стражей, отбывания наказания лиц неправомерно привлечённых к уголовной ответственности, репрессированных, но позднее полностью оправданных.

Внимание! Освобождение действует только если в эти периоды вы не ведёте предпринимательскую деятельность и нет движения по расчётным счетам. Если в любой из перечисленных ситуаций вы продолжаете получать доходы как ИП, взносы платить нужно.

Других оснований для освобождения предпринимателей от уплаты страховых взносов в Налоговом кодексе нет.

В 2021 году Конституционный суд РФ рассматривал возможность применения освобождения к времени отпуска по беременности и родам, но вынес отрицательное решение.

Как ИП воспользоваться освобождением от взносов

Если вы приостановили деятельность по одной из перечисленных причин, вам нужно обратиться в ИФНС по месту регистрации и предоставить:

- Заявление по форме из письма ФНС России от 19.10.2021 № БС-4-11/14780@ или в произвольном виде.

- Документы, подтверждающие факт наступления обстоятельств, дающих право на освобождение:

- для периодов службы в армии —военный билет, справки военкоматов, воинских частей, архивов;

- на время ухода за детьми до 1,5 лет — копии свидетельства о рождении, о браке, паспорт;

- для периодов ухода за инвалидами и пожилыми людьми — решение Пенсионного фонда РФ необходимости присмотра, акт медицинского освидетельствования о назначении инвалидности;

- на время проживания в месте службы супруга-военнослужащего — справка из военкомата, воинской части, центра занятости;

- для периодов проживания за границей супругов представителей дипломатических миссий — справки соответствующих государственных органов.

Освобождение от уплаты страховых взносов действует с даты наступления события по день его окончания согласно подтверждающим документам. Можно подавать документы и за уже прошедшие периоды.

Как оформить заявление на освобождение ИП от взносов

Но на практике чаще всего используют рекомендованную ФНС форму — КНД 1150081. Недавно её обновили в связи с вводом дополнительного основания для освобождения — периода содержания под стражей при неправомерном привлечении к уголовной ответственности.

В форму нужно заполнить:

- код ИФНС, куда подаётся заявление;

- код категории плательщика («01» для ИП);

- фамилия, имя, отчество, СНИЛС заявителя;

- даты начала и окончания периода применения льготы;

- код причины освобождения;

- если заявление передается через представителя ИП, то указывают реквизиты документа, удостоверяющего его полномочия;

- дату заполнения и подпись заявителя.

Перечень кодов причин освобождения приведён в таблице.

Заявление с приложенными документами можно передать лично в инспекцию ФНС, либо отправить по почте ценным письмом с описью вложения. Чтобы отправить заявление в электронном виде, нужно иметь квалифицированную ЭП.

Пример заполненного заявления:

После подачи заявления нужно получить подтверждение о получении (подпись сотрудника ИФНС на втором экземпляре бланка, или отметка почты о вручении).

Если освобождение действовало неполный год

Если период освобождения начался или закончился в течение года, фиксированные взносы за этот год нужно рассчитать пропорционально тому времени, когда освобождение не действовало

Например, по заполненному в примере заявлению период освобождения в 2021 году составит 1 месяц и 16 дней. Период предпринимательской деятельности ИП Степанова Е.П. в 2021 году — 10 месяцев и 15 дней.

Считаем сумму фиксированных страховых взносов к уплате:

в Пенсионный фонд — за 10 полных месяцев 27 040 руб. (32 448 руб. / 12 х 10 ), за 15 дней ноября 1 352 руб. (32 448 / 12 / 30 * 15). Итого — 28 392 руб.

в Фонд обязательного медицинского страхования за 10 полных месяцев 7 021,67 руб. (8 426 руб. / 12 х 10 ), за 15 дней ноября 351,08 руб. (8 426 / 12 / 30 * 15). Итого — 7 372,75 руб.

Всего за 2021 год ИП Степанова Е.П должна перечислить 35 764,75 рублей.

На сайте ФНС есть сервис, который поможет рассчитать сумму взносов на неполный год.

Получившуюся сумму нужно заплатить в бюджет не позднее 31 декабря 2021 года единоразово или частями.