Обоснование актуальности исследования рынка персональных компьютеров (ПК) в регионе – Восточная Европа, Средняя Азия, Африка в виде отдельного обзора заключается в том, что в данный регион по мировой системе разделения рынка информационных технологий (ИТ) входит Россия [11]. В этой связи изучение динамики развития данного региона в наибольшей степени позволяет нам понять и то, что происходит и то, что будет происходить на отечественном рынке в этой сфере. Подтверждением этому служит ситуация на мировом ИТ - рынке 2001-2002 гг., когда рынок целиком переживал кризис, а Россия по ряду сегментов показывала самые высокие темпы роста в регионе [5,6]. Кроме того на размер ИТ - рынка исследуемого региона Россия оказывает определённое влияние, в то время как на мировой рынок это влияние практически отсутствует [моя последняя статья из ЭиП].

Отмеченная актуальность исследования и подчёркнутое положение России на рынке персональных компьютеров позволит отразить в основной части статьи реальный расклад сил, сложившийся на рынке в начале XXI-века.

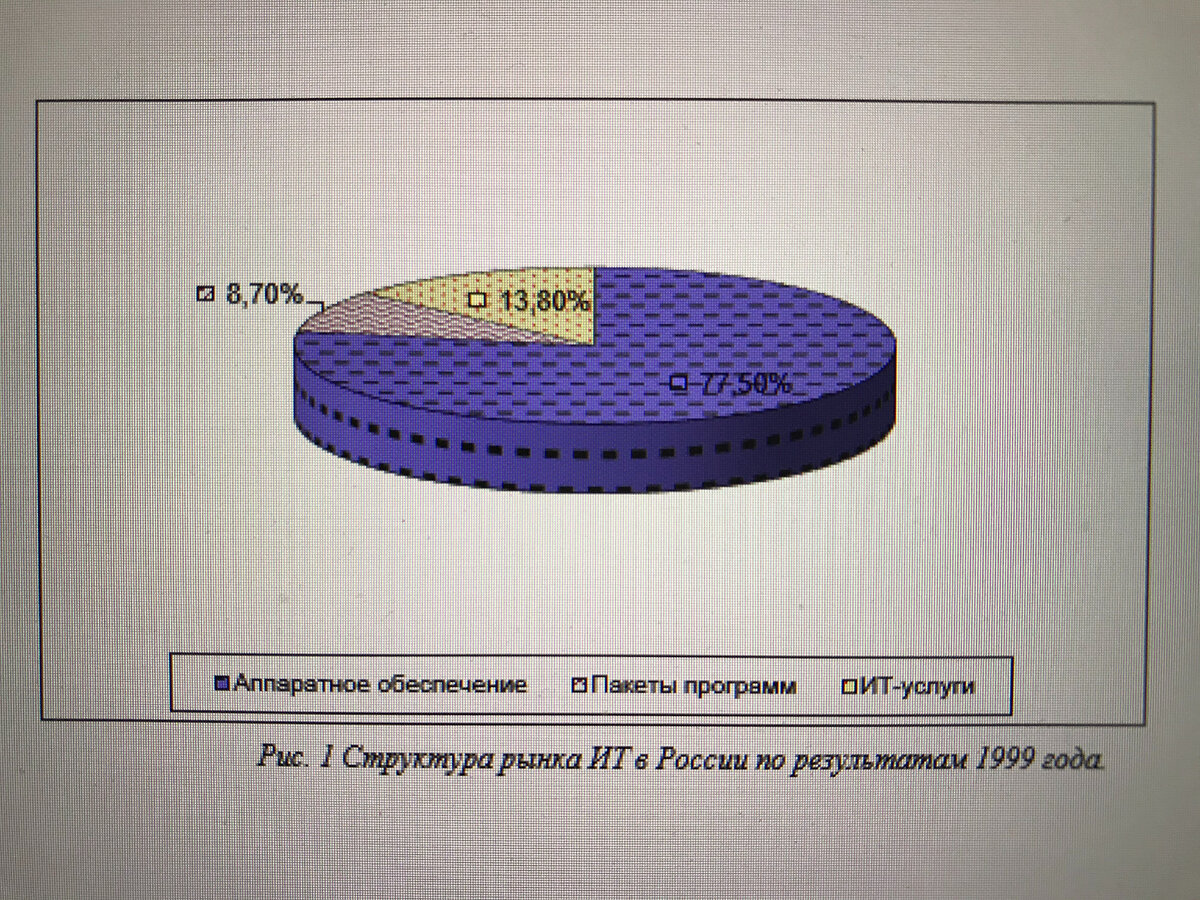

Весь российский ИТ – рынок, структура которого приведена на (рис.1) в 1999 году по данным IDC составлял 2,43 млрд. долл. При этом на рынок аппаратного обеспечения приходилось 77,5% или 1,88 млрд. долл.

Многие аналитические компании отмечали, что рост к 2001 году поставок ПК снизился в Америке, Европе и в Азиатско-Тихоокеанском регионе. При этом в различных регионах ситуация была неодинакова.

По данным консалтинговой компании IDC, объём поставок ПК в 3 кв. 2001 года, по сравнению с соответствующим кварталом предыдущего года, сократился в Восточной Европе, на Среднем Востоке и в Африке (регион EMEA) на 9,5%, а в Западной Европе – на 12% [5,17].

Под воздействием нарастающего спада в экономике США в 2001 году ухудшилась экономическая ситуация и в Европе, что отражалось на продаже ПК в регионе. Рынок ПК в Великобритании, прочно связанный с американским рынком, серьёзно снизился во 2 кв. 2001г. Кратковременный всплеск потребления настольных ПК перед началом учебного года не повлёк за собой роста объёмов продаж.

В результате продолжающегося ухудшения состояния мировой экономики в 2001 году, которое привело к снижению инвестиций в деловой сфере, английский рынок ПК сократился на 15,5%. Ситуация не изменилась и в 3 кв. 2001 года. Она была не лучшей не только для Великобритании, но и для Германии, где было отмечено снижение на 14,2%. Во Франции в 3 кв. 2001 года падение объёма продаж составило 18,2%. На фоне снижения объёма продаж ПК в Западной Европе только Италия смогла сохранить положительную тенденцию роста продаж ПК, которая составила 11,5%.

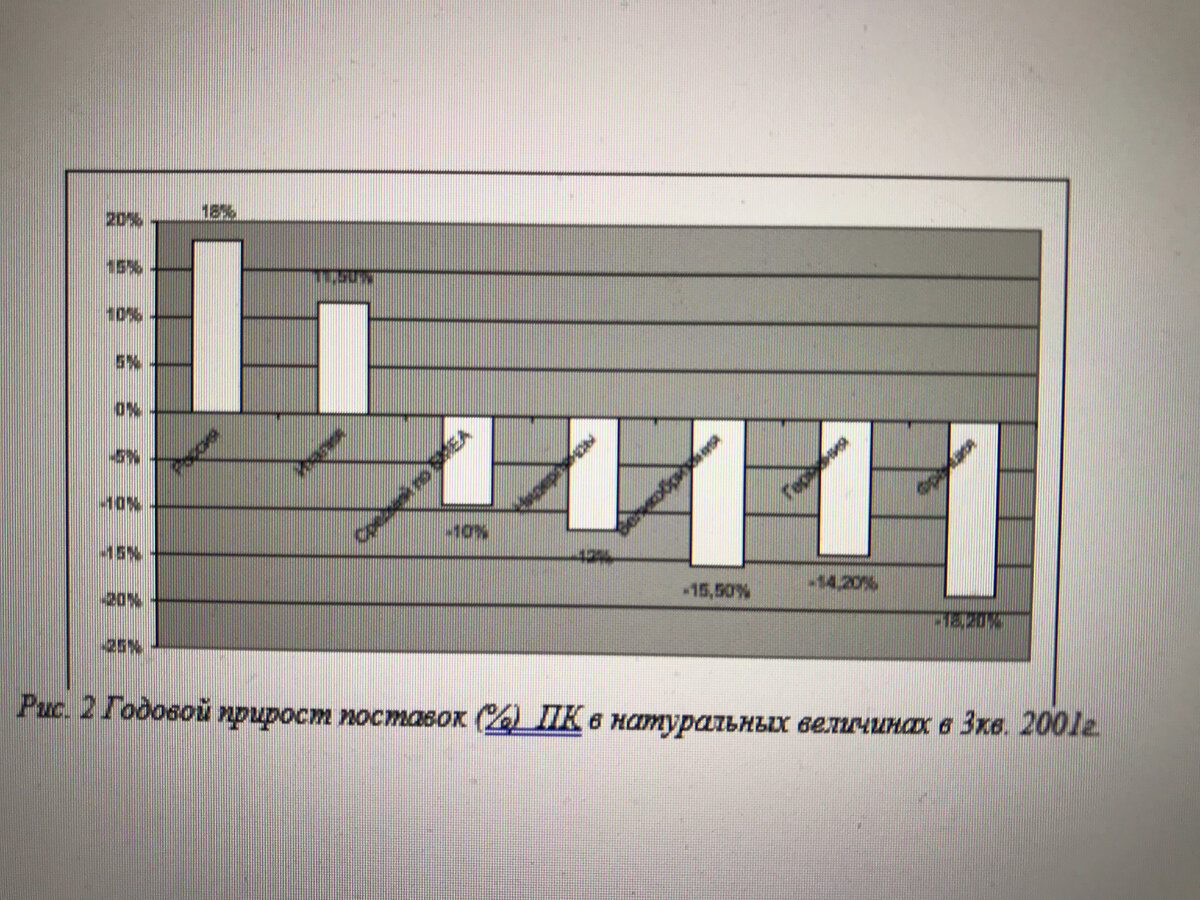

Рост поставок ПК наблюдался и в Восточную Европу, и был на уровне 13,8%. Увеличение поставок ПК в регион обеспечивалось благодаря постоянному росту на уровне выше 10% в России. Другие страны региона входящие в Средний Восток и в Африку сохраняли отрицательный рост под влиянием значительного экономического спада в Турции и Израиле.

По данным IDC, российский рынок ПК, наиболее устойчив среди крупнейших рынков ПК в регионе EMEA (рис. 2).

В условиях сокращающегося спроса, неизбежно усиливается конкуренция поставщиков, а снижение прибыли вело к дальнейшим усовершенствованиям и консолидации, уже обозначившимися такими событиями, как уход Gateway из Европы и слияние Hewlett-Packard и Compaq.

В целом в регионе EMEA проявляются те же тенденции, что и мире (табл. №1).

Как следует из таблицы №1, снижение на рынке ПК в регионе EMEA в 3 кв. 2001 года составило 9,5%. Согласно данным IDC, в 4 кв. 2001 года объём продаж по региону EMEA снизился на 5,1% (по сравнению с тем же периодом прошлого года) [8]. Суммарно рынок ПК в 2001 году сократился на 3,6% (см. табл.№2).

Позиция компаний поставщиков на рынок ПК в регион выглядела следующим образом. Compaq удерживала лидерство на рынке ПК в регионе EMEA, Dell занимала второе место в регионе EMEA и она же, единственная из пяти основных поставщиков, добилась положительного роста. Fujitsu-Siemens продолжала сталкиваться с растущей конкуренцией на своём основном рынке в Германии.

На показателях Hewlett-Packard сказалось ограничение корпоративных инвестиций и суммарный прирост поставок был отрицательным. При этом Hewlett-Packard сохраняет значительную долю в продаже ноутбуков и в канале розничной торговли.

IBM показала стабильные коммерческие результаты по всем линейкам, но на её суммарные показатели повлияло значительное снижение в потребительском секторе [16].

В таблице №2 отражены годовые объёмы поставок ПК в регион EMEA за 2000 и 2001 гг.

Аналитические компании и, в частности IDC, объясняли это снижение тем, что в корпоративном сегменте закупки ПК сдерживались сокращением ИТ - бюджетов и решением многих компаний отложить обновление парка настольных и портативных ПК до 2002 года. В тоже время, в секторе малых и средних предприятий, наблюдался устойчивый спрос, что смягчило суммарное сокращение рынка. Продажи настольных ПК в потребительском секторе оставались на низком уровне, а выход Windows XP повлиял на них незначительно.

В 2002 году ситуация изменилась, в 3 квартале на рынке ПК по региону EMEA наблюдался незначительный прирост 3,3% (табл. №3), т.е. в относительных данных продажи в 3 квартале 2002 года оставались ниже 3 квартала 2000 года на 6,2%, что указывало на продолжение кризисных явлений в мировой экономике [7,11].

Уточнённые данные, представленные в таблице №3, демонстрируют произошедшие перемены среди ведущих поставщиков. Первое место в регионе заняла компания Hewlett-Packard по поставкам ПК (после покупки Compaq) [15]. Компания Dell продолжала удерживать второе место и своими поставками охватывает Великобританию, Францию и немецкоязычные страны. Fujitsu-Siemens вернула положительные приросты по всем направлениям и особенно усилила позиции на рынке ноутбуков и Intel-серверов. Единственной компанией, сохраняющей отрицательный прирост, в анализируемом периоде была IBM, а наибольший положительный прирост наблюдался у компании Acer [14].

Приведённые выше сведения, на основе синтеза и анализа данных, позволяют сделать ряд выводов о положении на рынке ПК в регионе Восточная Европа, Средняя Азия, Африка.

1. Отчётливо проявляется один из главных капиталистических законов, который в представленном материале находит подтверждение на фактических данных. Этот закон заключается в том, что менее развитые или слаборазвитые страны полностью зависят от развитых капиталистических стран, в частности и в вопросе поставок персональных компьютеров. Страны Восточной Европы включая и Россию значительно зависят от американских и европейских поставщиков. На страны Средней Азии и Африки в не меньшей степени оказывают влияние Турция и Израиль, а последние опять же зависимы от американских и европейских фирм производителей комплектующих и ПК.

2. Новое подтверждение на примере функционирования рынка ПК, находит то обстоятельство, что в условиях кризиса нарастают противоречия и усиливается конкуренция даже между вчерашними «друзьями» по бизнесу. Это ясно демонстрирует ситуация на рынке в кризисный период 2000-2002 годов. Снижение объёма продаж ПК в таких развитых капиталистических странах как Великобритания, Германия, Франция и усиление конкуренции при сокращении спроса яркое тому подтверждение.

3. Оборотная сторона усиления конкуренции проявляется в том, что на рынке происходят усовершенствования. Под последними понимается не что иное как, поглощение более крупными или более удачливыми на рынке менее крупных или менее удачливых компаний, или происходит их консолидация. Таким образом, и в первом и во втором случае мы наблюдаем образование ещё более крупных монополий контролирующих весь мировой рынок ПК и поделивших его на регионы своего влияния. За период 2000-2002 года в качестве примера можно привести покупку компанией Hewlett-Packard компании Compaq. В результате чего на рынке действует монополия, которая представляет продукцию четырёх наименований Hewlett-Packard, Compaq, Digital Equipment и Tandem.

4. Большое внимание к себе привлекает положение России на рынке ПК в регионе ЕМЕА. Учитывая, что в мировом масштабе доля российского рынка ПК не достигает и полпроцента, важным становиться определение объёма России на рынке ПК внутри указанного региона. Может быть здесь ситуация другая и наша страна может рассчитывать на развитие собственного производства ПК начиная с освоения данного рынка. Для этого обратимся к данным представленным в тексте статьи. В 1999 году из всего объёма ИТ – рынка на аппаратное обеспечение приходилось 77,5% или чуть более 1,88 млрд.долл. Сделаем три важных допущения для облегчения и наглядности расчётов:

- всё аппаратное обеспечение проданное на ИТ – рынке в России это ПК (это допущение условное т.к. кроме ПК, рынок аппаратного обеспечения включает и рынок серверов, ноутбуков, периферийных устройств и пр.);

- средняя стоимость одного ПК составляла в 1999 году 1500 долл.;

- за период с 1999-2002 года темп роста на рынке ПК в России был не ниже 110% в год.

При таких допущениях получается, что рынок ПК в России в 1999 году составил, в натуральном выражении 1 255 500 шт. В 2000 году 1 391 050 шт.; в 2001 году 1 519 155 шт.; в 2002 году 1 671 070 шт.

Далее остаётся определить долю российского рынка ПК в объёме продаж в регионе ЕМЕА. Для этого используем два года 2000 и 2001, по которым есть данные в статье, соответственно это 37 502 000 шт. и 36 157 000 шт. персональных компьютеров. Отсюда следует, что доля приходящаяся на российский рынок составляет в 2000 – 3,68%, в 2001 – 4,2%.

Таким образом, можно сделать вывод, что и на рынке данного региона Россия не занимает ведущее место и не играет сколько либо заметную роль.

5. Ведущее положение на рынке ПК в регионе ЕМЕА из пяти крупнейших компаний занимают 3 американские Hewlett-Packard, Dell, IBM, одна немецкая Fujitsu-Siemens, одна китайская Acer. Таким образом, российские производители ПК не представлены не только на мировом рынке или на рынке региона ЕМЕА, но и на внутреннем рынке действуют только фирмы сборщики полностью зависящие от иностранных производителей комплектующих.

6. Приведённые данные подтверждают тот факт, что только на основе и за счёт создания и развития государством собственной электронной промышленности народное хозяйство страны сможет избавиться от контроля иностранных монополий и обеспечивать все отрасли хозяйства передовыми образцами российской компьютерной техники.

7. В заключении следует остановиться на очень важном моменте изучения рынка ИТ, который затрагивает его в целом. Сам по себе этот вопрос требует отдельной, глубокой и разносторонней работы многих учёных и специалистов. Как затрагивающий теоретический и методологический аспекты изучения рынка ИТ, решение этого вопроса будет играть незаменимую роль в практическом изучении рынка ИТ.

Речь здесь пойдет о методологической сущности рынка ИТ и об использовании статистики для его изучения. Наглядно эта проблема показала себя в материале используемом для подготовки данной статьи и отразилась на страницах последней, хотя на первый план в статье выносятся вопросы изучения рынка ПК.

Как известно, изучение реальных фактов, их сопоставление и анализ, всегда базируется на некотором понятийном аппарате той области, к которой они имеют отношение в методах и подходах к обработке данных, наиболее подходящих для изучения полученных фактов.

В этой связи, во-первых обращает на себя внимание, свободное и произвольное толкование понятия «регион». Как видно из содержания статьи под, регионом представители консалтинговых фирм и аналитических изданий понимают территорию стран Восточной Европы, Средней Азии и Африки. Получается, что государства расположенные на разных континентах не говоря уже о том, что они сильно дифференцированы между собой по экономическому развитию сводятся в один регион. Такой подход к понятию «регион» совершенно очевидно указывает на то, что этой классификацией пользуются для удобства составления отчётов аналитические компании и руководство компаний производителей ПК т.е. для обслуживания интересов капиталистических монополий. Другими словами мы видим, что в этом вопросе отсутствует научный подход базирующийся на системности, планомерности и объективности.

Вторым неразрывно связанным с первым, является применение статистики в сопоставлениях и учёте показателей рынка ПК. В ходе исследования приходилось часто сталкиваться с тем, что в интересах монополий, многими авторами затушевываются противоречия капиталистического способа производства. Методы ожесточённой конкуренции показываются под вывеской совершенствования отношений, а продолжающееся снижение объёмов рынка ПК, но не столь сильное, как в предыдущем периоде представляется, как позитивный сдвиг, в то время как это есть не что иное, как продолжение экономического кризиса только менее глубокое, чем раньше.

Таким образом, в заключительном выводе автор указывает на существование пока ещё не решённых проблем теоретического и методологического характера, каждая из которых требует объективного рассмотрения и современной дискуссии по этим вопросам.

Список использованных источников:

1. Будушее России на мировом ИТ – рынке, Андрей Колесов // PC WEEK/RE №19, 28 мая, 2002.

2. Гейс Б., Бизнес со скоростью мысли. Изд. 2-е, исправленное – М.: Изд-во Эксмо-Пресс, 2001. – 480 с., илл.

3. Долгушев Д.С., Анализ состояния и развития рынка серверов в начале XXI-века. Экономика и предпринимательство №11 (40) 2013г., с.503-507.

4. Кастель Мануэль, Информационная эпоха: экономика, общество и культура. 2000. Москва.

5. Российский ИТ рынок в 2001 году // PC WEEK/RE, №12, 2-8 апреля, 2002.

6. Российский ИТ рынок в 2002 году // PC WEEK/RE, №12, 8-14 апреля, 2003.

7. Российский ИТ рынок в 3 квартале 2002 года // PC WEEK/RE, №46, 2002.

8. Российский рынок ИТ в 4 квартале 2001 года // PC WEEK/RE, №8, 5-11 марта, 2002.

9. Рынок информационных технологий в 2000-2002 годах (цифры, тенденции, анализ), Александр Прохоров, Николай Прохоров, с. – 8-22. // Компьютер Пресс №1, январь 2002.

10. Рынок информационных технологий на рубеже тысячелетия (цифры, тенденции, анализ), Александр Прохоров, с. – 8-16. // Компьютер Пресс №1, январь, 2001.

11. Рынок ПК региона EMEA сокращается // PC WEEK/RE, №3, 2002.

12. Сигел Дэвид, Шагни в будущее. Стратегия в эпоху электронного бизнеса/Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2001. – 384 с.: ил.

13. Сливотски А., Моррисон Д., Маркетинг со скоростью мысли. – М.: Изд-во Эксмо, 2002. – 448с.

14. Acer довольна итогами реструктуризации, Владимир Митин // PC WEEK/RE, №14, 22 апреля, 2003.

15. Compaq увеличивает обороты в России // PC WEEK/RE, №5, 12 февраля, 2002.

16. IBM разворачивается в сторону малого и среднего бизнеса, Андрей Колесов // PC WEEK/RE, №12, 8 апреля, 2003.

17. IDC: а рынок всё растёт, Алексей Максимов // PC WEEK/RE, №25, 8 июля, 2003.

18. IDC – об ИТ и вертикальных рынках, Елена Гореткина // PC WEEK/RE, №37, 2003.