КГД МФ РК напоминает гражданам, что при получении имущественного дохода (прироста стоимости) при реализации недвижимости необходимо уплатить с него ИПН. Часто граждане затрудняются с тем, как определить прирост стоимости, можно ли применять рыночную стоимость при реализации имущества и т.д. Когда же возникает имущественный доход у физлица, не зарегистрированного в качестве ИП? Для удобства представим информацию в виде таблицы: Таблица 1.Возникновение имущественного дохода. Как рассчитать стоимость приобретения, если о ней нет данных: Имущественный доход не возникает, а значит и нет обязанности платить налог: Если вы затрудняетесь определить, нужно ли вам платить налог с прироста стоимости, или затрудняетесь заполнить ф.240.00 –вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время. Налоги с зарплаты: какие налоги платить и формулы расчета налогов

КГД МФ РК напоминает гражданам, что при получении имущественного дохода (прироста стоимости) при реализации недвижимости необходимо уплатить с него ИПН.

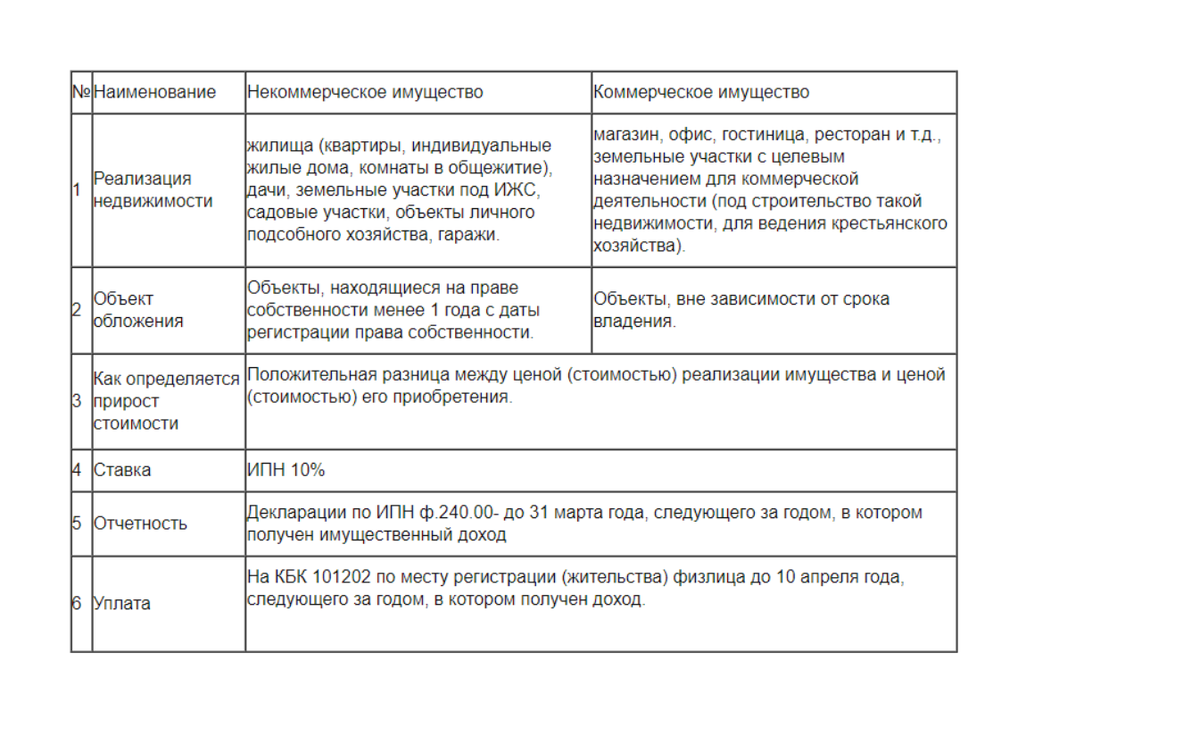

Часто граждане затрудняются с тем, как определить прирост стоимости, можно ли применять рыночную стоимость при реализации имущества и т.д. Когда же возникает имущественный доход у физлица, не зарегистрированного в качестве ИП?

Для удобства представим информацию в виде таблицы:

Таблица 1.Возникновение имущественного дохода.

Как рассчитать стоимость приобретения, если о ней нет данных:

- при договоре мены - положительная разница между ценой реализации и оценочной стоимостью, определенной на 1 января года, в котором возникло право собственности;

- если недвижимость получена в виде наследства, благотворительности - положительная разница между ценой реализации имущества и рыночной стоимостью на дату возникновения права собственности, но рассчитанная до 31 марта года, следующего за годом, в котором реализовано такое имущество. Рыночная стоимость определяется актом оценки (его заказывают в оценочной компании);

- если срок 31 марта пропущен для некоммерческой недвижимости- положительная разница между ценой (стоимостью) реализации и оценочной стоимостью, определенной на 1 января года, в котором возникло право собственности;

- если отсутствует рыночная стоимость, либо пропущен срок 31 марта для коммерческой недвижимости – облагается цена (стоимость) реализации;

- если некоммерческая недвижимость получена в дар (кроме земельных участков) - положительная разница между ценой реализации имущества и оценочной стоимостью, определенной на 1 января года, в котором возникло право собственности;

- если коммерческое имущество получено в дар (кроме земельных участков) - цена (стоимость) реализации;

- земельные участки под ИЖС и коммерческую недвижимость, садовые участки - положительная разница между ценой (стоимостью) реализации и кадастровой (оценочной) стоимостью земельного участка, определенной на дату возникновения права собственности на земельный участок или последнюю дату, предшествующую дате возникновения права собственности.

- индивидуальный жилой дом, ранее построенный самостоятельно -положительная разница между ценой реализации имущества и рыночной стоимостью на дату возникновения права собственности, определенной до 31 марта года, следующего за годом, в котором реализовано такое имущество (нужен акт оценки).

- если по земельным участкам пропущен срок до 31 марта - положительная разница между ценой (стоимостью) реализации и оценочной стоимостью, определенной на 1 января года, в котором возникло право собственности.

Имущественный доход не возникает, а значит и нет обязанности платить налог:

- при отсутствии прироста стоимости;

- при дарении недвижимого имущества другому физлицу (у дарителя).

Если вы затрудняетесь определить, нужно ли вам платить налог с прироста стоимости, или затрудняетесь заполнить ф.240.00 –вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время.

Налоги с зарплаты: какие налоги платить и формулы расчета налогов