Формирование и развитие рынка программного обеспечения (ПО) является неотъемлемой частью более крупного рынка информационных технологий (ИТ). Развитие и становление рынка информационных технологий связано с возрастанием роли информации как ресурса и применением для работы с ней электронно-вычислительных машин (ЭВМ). Современный, оформившийся к настоящему времени рынок информационных технологий, сочетает в себе три основные части: производство персональных компьютеров и компьютерной техники; разработка программного обеспечения; услуги (разработка, внедрение, пусконаладочные работы, консалтинг и обучение).

Предлагаемый вниманию материал затрагивает развитие рынка программного обеспечения, как одного из трёх сегментов рынка информационных технологий. Важно отметить, что последовательность формирования и выделения указанных частей рынка информационных технологий носит закономерный характер и происходит на основе единства и неразрывности этих частей.

Так, электронные средства для работы с информацией, не могут реализовать заложенные в них технические возможности без предназначенного для них программного обеспечения. В то же время, распространение и развитие ЭВМ и ПО невозможно без оказания услуг по разработке специального ПО, внедрения, пусконаладочных работ и обучения в широких масштабах сотрудников работе с ЭВМ.

При этом единство и неразрывность основных частей рынка информационных технологий, вовсе не указывает на то, что они должны были развиваться абсолютно равными темпами. Исследование данного вопроса показывает, что основой на этапе формирования рынка информационных технологий выступили продажи ЭВМ, которые благодаря их широкому внедрению в хозяйственную практику фирм и совершенствованию электронной техники, содействовали интенсификации развития другой части рынка ИТ, о которой и пойдёт основная речь в данной статье.

Таким образом, можно отметить, что развитие рынка ПО было непосредственно вызвано расширением сфер применения ЭВМ, автоматизацией производства и электронизацией экономики и общества, а также техническим прогрессом в области связи [15].

Несмотря на широкий разброс в оценках относительно затрат на ПО, можно определённого говорить, что за период с 60-х годов по 80-е годы XX-века разработка и продажа ПО превратилась в крупный сегмент рынка ИТ и самостоятельную стратегически важную отрасль хозяйства развитых капиталистических стран.

По оценкам IBM уже к 1975г. затраты на разработку прикладных программ составили около 50 млрд. долл., а общие затраты на разработку ПО как разработчиками, так и пользователями, составили около 100 млрд. долл. [15], по сравнению с общей стоимостью работавшей в середине 70-х годов вычислительной техники, в 60 млрд. долл. [2]. Расходы на ПО в США к 1980г. составили около 2% ВНП или около 40млрд. долл. [12]. Оценка затрат на ПО в 100 млрд. долл. рыночной стоимости всех установленных в мире ЭВМ дана для 1982г. [2].

К середине 80-х годов только инвестиции федерального правительства США в ПО составили 25 млрд. долл.[12]. По более смелым оценкам к 1981г. только для ЭВМ фирмы IBM в мире было создано ПО на 200-300 млрд. долл. [2].

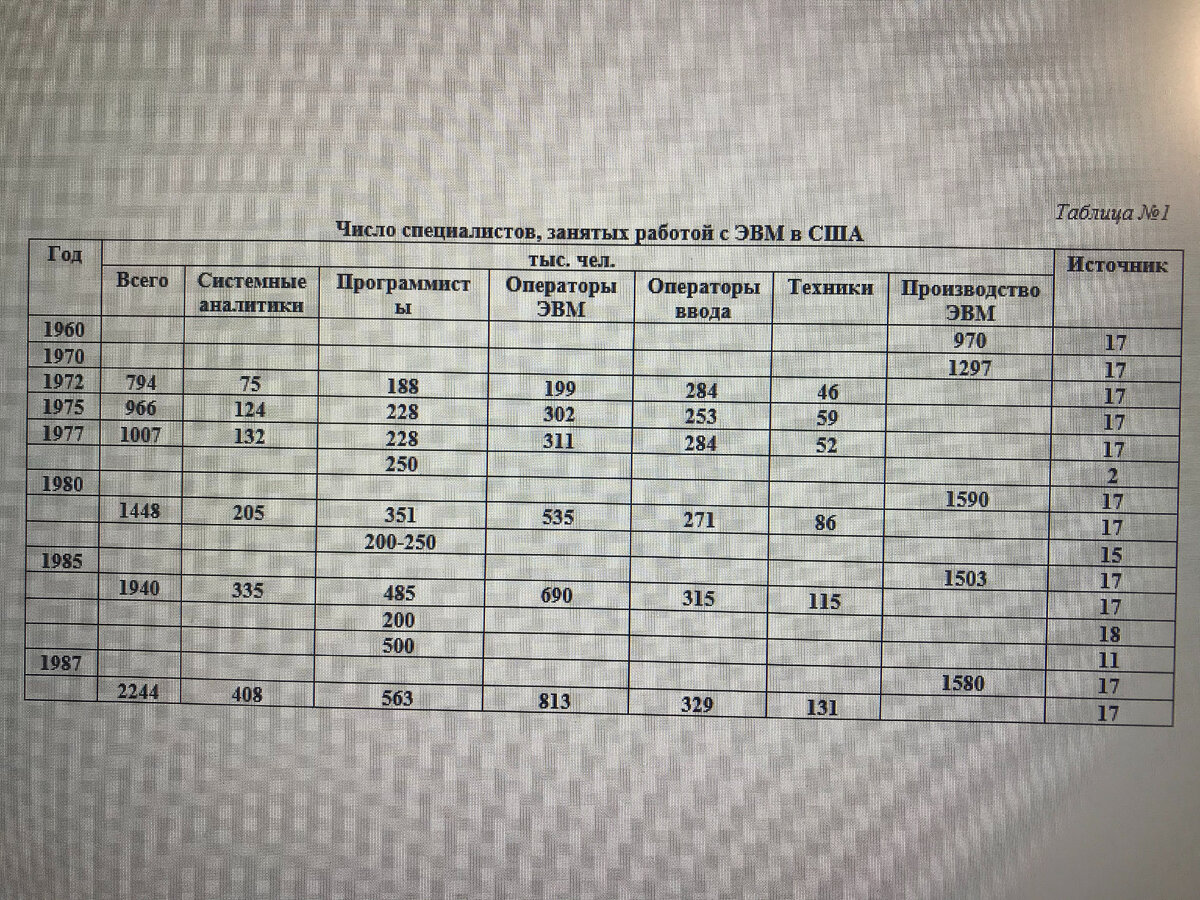

Приведённые выше цифры указывают также на необходимость изучения такого элемента рынка ИТ, как число специалистов занятых работой с ЭВМ. Важность этого аспекта особенно чётко видна, при рассмотрении структуры занятых и количества программистов задействованных в создании ПО. Данные о численности лиц занятых работой с ЭВМ в США приводятся в таблице №1.

Проанализируем данные таблицы №1, приведённые из источника [17].

Общее количество специалистов увеличилась с 1972 по 1987 гг., с 794 тыс. чел. до 2244 тыс. чел., что в абсолютном значении составило – 1450 тыс. чел., а в относительном значении темп роста составил 282,62% в т.ч.:

Системные аналитики – численность увеличилась с 75 тыс. чел. в 1972г. до 408 тыс. чел. в 1987г., что в абсолютном значении составило – 333 тыс. чел., а в относительном значении темп роста составил 544,0%.

Программисты – численность увеличилась со 188 тыс. чел. в 1972г. до 563 тыс. чел. в 1987г., что в абсолютном значении составило – 375 тыс. чел., а в относительном значении темп роста составил 299,47%.

Операторы ЭВМ – численность увеличилась со 199 тыс. чел. в 1972г. до 813 тыс. чел. в 1987г., что в абсолютном значении составило – 614 тыс. чел., а в относительном значении темп роста составил 408,54%.

Операторы ввода – численность увеличилась с 284 тыс. чел. в 1972г. до 329 тыс. чел. в 1987г., что в абсолютном значении составило – 45 тыс. чел., а в относительном значении темп роста составил 115,84%.

Техники – численность увеличилась с 46 тыс. чел. в 1972г. до 131 тыс. чел. в 1987г., что в абсолютном значении составило – 85 тыс. чел., а в относительном значении темп роста составил 284,78%.

Отдельными цифрами представлены специалисты занятые производством ЭВМ, их численность, увеличилась с 970 тыс. чел. в 1960г. до 1580 тыс. чел. в 1987г., что в абсолютном значении составило 610 тыс. чел., а в относительном значении темп роста составил 162,88%.

Другие данные указывают на то, что в начале 80-х годов число программистов превысило число занятых производством ЭВМ [22]. И хотя по данным из таблицы №1 картина складывается противоположная, так число программистов в 1987г. 2,8 раза было меньше числа занятых на производстве ЭВМ. Общее мнение специалистов оценивающих развитие ИТ указывало на высокий потенциал этого рынка.

Впечатляющий рост числа занятых в индустрии информационных технологий, подтверждает основные тенденции анализируемого периода, которые получили своё подтверждение и дальнейшее развитие в XXI веке. В качестве ключевых направлений можно выделить следующие:

- высокий темп роста ИТ и отрасли ПО;

- дальнейшее увеличение числа занятых работой с ЭВМ в развитых капиталистических странах;

- возрастание потребности в высококвалифицированных специалистах (инженерах, программистах и др.) необходимых для производства ЭВМ и создания ПО;

- повышение требований к образованию;

- складывается пока ещё мало заметная тенденция к сокращению ресурсной составляющей в экономике и увеличение интеллектуальной составляющей.

Специалисты занятые в производстве и обслуживании ЭВМ и разработке ПО, являются высокооплачиваемой категорией специалистов. По оценкам экспертов в США 200 тыс. программистов в 1985г. получили 6,0 млрд. долл. только в виде заработной платы [18].

Доход в расчёте на одного занятого программированием в среднем составлял в 1981г. около 79 тыс. долл. [21], для универсальных и миниЭВМ в 1982г. – 107 тыс. долл., для микроЭВМ – 53,4 тыс. долл., а случае подготовки программного обеспечения по заказу пользователей – до 53 тыс. долл. [19]. В качестве зарплаты в фирмах, специализирующихся на разработке ПО, как правило, выплачивалось от 46% до 56% дохода [19].

При этом в начале 80-х годов возникают и проблемы касающиеся того, что имеющиеся программисты не справляются с работой по поддержанию уже существующего ПО, а тем более с разработкой нового [15], в результате чего постоянно возникают случаи невыполнения сроков, задержки внедрения систем, недостаток средств на разработку нового ПО [15].

В середине 80-х годов считалось, что фирма-разработчик в течение срока эксплуатации ПО несёт расходы по его поддержанию в размере 200% первоначальных затрат, а в начале 1980-х годов 350-400% [15].

С течением времени меняются подходы по разработке ПО. Сначала фирмы, специализирующиеся на подготовке ПО, которые появились в конце 50-х годов, работали по заказам пользователей. При дальнейшем развитии индустрии информации и появление сходных задач у фирм, применяющих ЭВМ, позволило перейти к разработке стандартного ПО. Большая часть специализированных фирм ПО ориентируются на определённую сферу использования ПО и лишь небольшое число из них является универсальными [15].

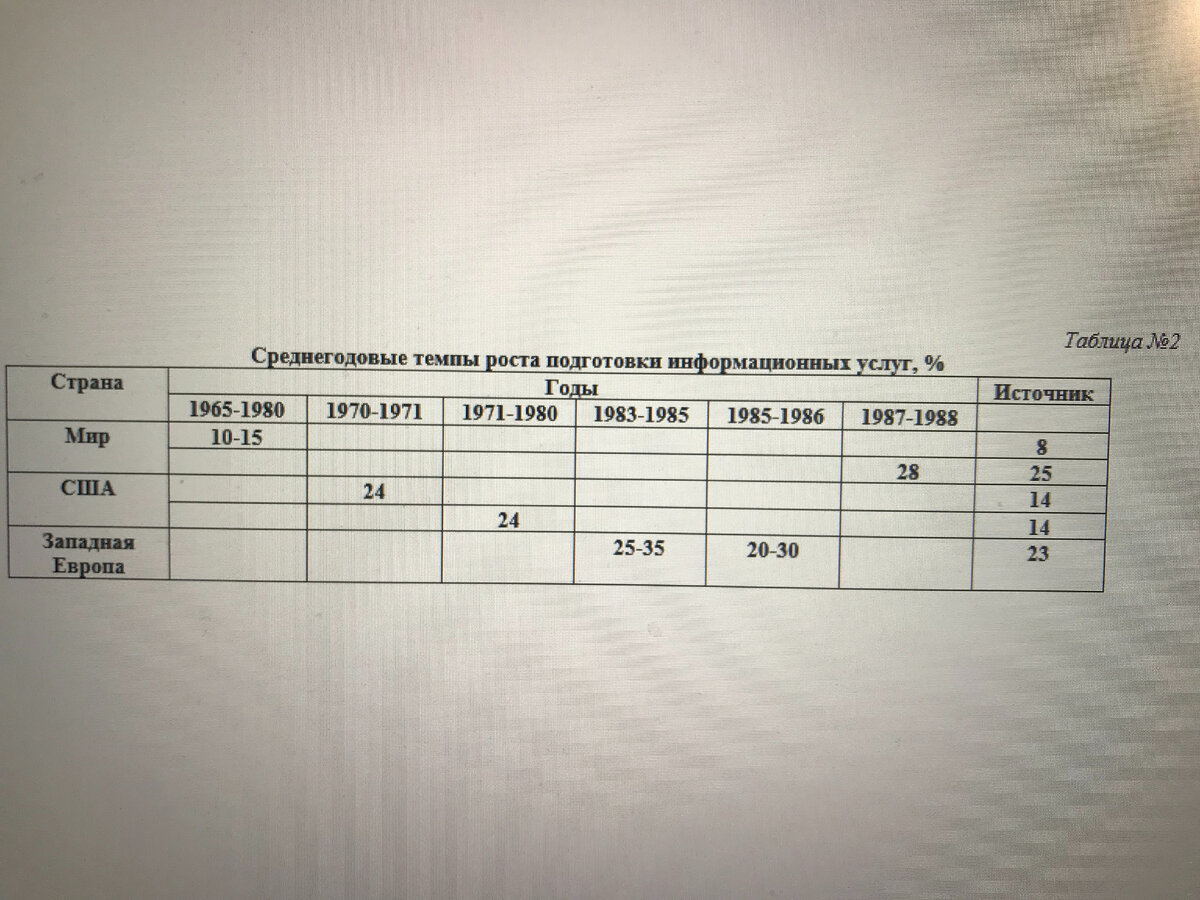

Доходы фирм, специализирующихся на подготовке ПО, стали резко расти с 1979г. и до начала 1985г. темп прироста составлял около 40-60% в год [12]. В 1983г. на долю этих специализированных фирм приходилось свыше 60% всех доходов от продажи ПО по сравнению с 40% в 1979г. [12]. Сравнение этих показателей с данными роста подготовки информационных услуг в таблице №2 демонстрирует превышение над последними не менее чем в 2 раза. Другими словами, на фоне впечатляющего роста всей сферы информационных услуг на уровне 20-30% в год, рынок ПО рос со скоростью 40-60% в год.

По оценкам специалистов в 1987г. в разработке ПО принимали участие 10 тыс. фирм [5], а в 1988г. в мире в области ПО работало 20 тыс. фирм с темпом прироста 50-75 фирм в неделю [30]. Значительное количество мелких фирм на рынке обуславливает его высокую динамику, например, в 1988г. в США владельцев сменило 450 фирм, работающих в области ПО, что вдвое больше за аналогичный период 1987г. Половина этих сделок стоила менее 4,5 млн. дол., а средняя цена подобных сделок составила 19 млн. долл. [30]. Таким образом, можно определить, что суммарный объём сделок по продаже фирм разработчиков ПО в США в 1988г. составил 8,55 млрд.долл.

Наряду с мелкими специализированными фирмами по подготовке и продаже ПО в начале 80-х годов существовали и крупные. Данные Datamation [24,27,28,29] о крупнейших фирмах, работающих в области ПО, отражены в таблице №3.

Некоторое представление об уровне концентрации подготовки ПО и капитала даёт пример Bell Laboratories, где в 1983г. [2], число сотрудников, занятых разработкой ПО возросло с 15% штата в 1974г. до 33% или 22 тыс. чел. в 1980г. и более чем до 50% в 1983г.

С момента широкого применения ПО стали разделять на две большие группы:

- системное, включающее операционную систему (ОС), компиляторы и трансляторы, а также вспомогательные программы – средства отладки и т.п.;

- прикладное, предназначенное для решения задач пользователя [9].

Во второй половине 80-х годов такие специализированные компании в области ПО для микроЭВМ, как Lotus, Visicorp, Microsoft, Digital research стали снижать цены на свою продукцию в борьбе с фирмами производителями ЭВМ. Хотя в итоге тактикой успеха таких фирм стало тесное сотрудничество фирм-производителей ПО с фирмами-производителями ЭВМ. Фирмы-производители ПО получили доступ к установке созданных ими продуктов на все ЭВМ в качестве операционных систем.

В других развитых капиталистических странах оборот крупных, специализирующихся на ПО фирм, менее значителен, чем в США и, например, в Великобритании у двух крупнейших фирм в данной области он оценивался в 1985г. всего в 13-15 млн. долл. в год [12]. По данным середины 1985г. на рынке Великобритании было 1083 поставщика ПО, что на 17% больше, чем в 1984г. [12]. За 1985 год на рынке появилось 158 новых и прекратило существование 67 фирм.

Развитие широкой сети доступа в 80-х г. к ПО стало одной из причин, которая породила огромную проблему «пиратства». В середине 80-х годов за счёт неконтролируемого «пиратского» копирования на долю разработчиков приходилось не более половины доходов от продажи ПО для микроЭВМ [9].

Сведения об обороте на рынке ПО в США и некоторых других странах представлены в таблице №4. Эти данные характеризуют ПО, поставляемое совместно с ЭВМ, так и отдельно, как самостоятельный рыночный продукт, но, как правило, не охватывают ПО, подготовленное по заказу.

Для начала 80-х г. наряду с ПО, поставляемым совместно с ЭВМ, особое значение приобретает рыночное ПО и прежде всего прикладные программы, приобретаемые пользователем. Годовой оборот на рынке этой программной продукции в начале 80-х годов оценивался в 2-5 млрд. долл., причём нижняя граница оценки соответствует валовому доходу специализированных компаний, получаемому от продажи ПО, а верхняя граница – доле бюджета пользователей, израсходованной на приобретение ПО как у специализированных компаний, так и у изготовителей ЭВМ, а также малыми фирмами у крупных организаций-пользователей [2].

По оценкам специалистов в 80-х годах, на рынке услуг по системному анализу и проектированию информационных систем в США работало 2-3 тыс. компаний с ежегодным оборотом в несколько миллиардов долларов и его рост составлял около 15% в год [2]. Объём продаж на данном рынке оценивался в начале 80-х годов примерно в 25% общего объёма услуг, связанных с использованием ЭВМ [15], а по другим данным в 1980 г., примерно в объёме в 8% в Западной Европе и примерно в 16% в США [16]. В 1985г. объём услуг анализа и проектирования систем в мире оценивался в 10,5 млрд. долл. [4]. С анализом и проектированием тесно связана подготовка заказного ПО. В 1986г. рынок разработки ПО на заказ в США оценивался в 5,5 млрд. долл. [26].

Компании, специализирующиеся на данном рынке, изучали потребности клиентов, приобретали и готовили предложения и контракты на приобретение или аренду необходимых заказчикам технических средств и ПО, комплектовали потребителей собственным или полученным в распоряжение ПО, поставляли потребителям системы «под ключ». В ряде случаев подобные фирмы обеспечивали управление и даже эксплуатацию (самостоятельно или при посредничестве другой фирмы) созданной ими информационной системы.

В таблице №5 приводятся совокупные данные по продаже заказного ПО, консультаций, услуг по проектированию.

Представленный материал показывает, что рынок ПО практически с самого начала зарождения индустрии ИТ стал играть важную стратегическую роль, которая за десятилетия 70-х и 80-х годов оформилась в ёмкий много миллиардный рынок системного и прикладного ПО.

На основании представленных цифр и обобщений можно сделать следующие выводы:

1. Рынок ПО за период 60-80-х годов прошлого века оформился в один из основных сегментов мировой индустрии ИТ. Ориентируясь на оценки специалистов, можно сказать, что оборот на мировом рынке ПО во второй половине 80-х годов составил 30-50 млрд.долл. [7,3].

2. Быстрое внедрение ЭВМ в хозяйственную деятельность фирм и частную жизнь граждан потребовало большого количества специалистов занятых работой с ЭВМ. Среди этих специалистов важное место занимаю программисты. С 1972 по 1988 года количество программистов в США выросло на 375 тыс.чел. В целом к специалистам занятым работой с ЭВМ относятся: системные аналитики; программисты; операторы ЭВМ; операторы ввода; техники и производители ЭВМ. Программисты среди перечисленных специалистов занимали 3 место по относительному показателю «темп роста» за 1972-1988 гг. (299,47%), так и абсолютному значению приведённому выше.

3. Специалистов, привлекаемых в развитых капиталистических странах к разработке ПО, можно отнести к высокооплачиваемой категории работников. В 1985 году в США средняя заработная плата составила 30 тыс.долл., а доход на одного программиста в начале 80-х годов составил в среднем около 79 тыс.долл.

4. С конца 70-х и до начала 80-х годов происходит быстрый рост доходов фирм, специализирующихся на подготовке ПО. Среднегодовой темп прироста составил в этот период 50% в год, что было в два раза выше, чем темп прироста в сфере информационных услуг.

5. Отрасль разработки ПО является привлекательной сферой бизнеса как для крупных, так и мелких организаций. В 1988 году в мире в области ПО работало 20 тыс.фирм, количество которых увеличивалось в среднем на 62 фирмы в неделю. Фирмы демонстрировали высокую активность, что указывает на продолжающийся процесс формирования рынка в этот период. По оценкам специалистов, суммарный объём сделок по продаже фирм разработчиков ПО в США в 1988 году составил 8,55 млрд. долл.

6. Во второй половине 80-х годов происходит поиск консолидации фирм-разработчиков ПО, с целью сбыта своей продукции, с фирмами-производителями ЭВМ, которая разрешилась путём того, что первые получили доступ к установке созданных ими программных продуктов на все ЭВМ в качестве операционных систем. Из этого вывода следует, что подотрасль программного обеспечения по разработке операционных систем является высокомонополизированной и закрытой. При этом процесс раздела и контроля этого рынка со стороны ведущих разработчиков ПО и ведущих производителей ЭВМ происходил в конце 70-х и начале 80-х годов XX-века. Защита доступа к данному рынку фактически с самого начала носила не национальный, а мировой масштаб, это отчётливо доказывает распространенность всего нескольких операционных систем на мировом рынке. Так если хотя бы в качестве примера взять всем известную операционную систему Windows от фирмы Microsoft распространённую крайне широко в настоящее время и в России, то отечественные аналоги операционной системы отсутствуют. Одной из основных причин этого, фактически является отсутствие собственной промышленности по производству ЭВМ, с производителями которой отечественный разработчик мог бы иметь аналогичную договорённость, которую имеют разработчики ПО в США с национальными производителями. В перспективе это позволило бы после накоплении необходимого опыта и финансового капитала выйти на мировой рынок и успешно конкурировать с теми же американскими разработчиками ПО.

7. Обращает на себя внимание активизация и возрастание роли прикладного ПО на рынке ПО начавшаяся в начале 80-х годов. Средний годовой объём рынка прикладного ПО в начале 80-х годов оценивался в 3,5 млрд. долл.

8. Особый интерес вызывает развитие рынка услуг связанных с использованием ЭВМ. Ключевыми услугами в 80-х годах были услуги по системному анализу и проектированию информационных систем, с которыми тесно связана и подготовка заказного ПО. В сумме эти услуги и разработка заказного ПО в 1985-86 гг. оценивались на уровне в 16 млрд.долл., из которых 65% приходилось на услуги и 35% на заказное ПО. Необходимо отметить и тот факт, что рынок услуг связанных с использованием ЭВМ и заказного ПО имеет некоторую самостоятельность, так как ориентируется на удовлетворение потребностей народного хозяйства страны в максимальной степени за счёт собственных организаций, учитывающих местные и другие особенности. Поэтому влияние международных монополий здесь ниже, чем на рынке по производству ЭВМ или разработке операционных систем. Этот факт, должен учитываться соответствующими государственными органами, которые отвечают за развитие информационных технологий в стране. Последнее условие позволяет самостоятельно развивать рынок услуг связанных с использованием ЭВМ и заказного ПО, ориентируясь на потребности и потенциал отечественной экономики, усиливая местные фирмы и ограничивая влияние иностранных.

Список использованных источников:

1. Акулов А.Д. Тенденции развития капиталистического рынка программного обеспечения и услуг // БИКИ. – 03.09.87.

2. Громов Г.Р. Национальные информационные ресурсы: проблемы промышленной эксплуатации. – М.: Наука, 1985. – с. 237.

3. Информация как ресурс предприятия // ЭИ Информатика. – 1987. -№28. – с.1.

4. Кутейников А.А., Супян В.Б. Информационная техника: экономические и социальные аспекты // США. – 1986. - №3. – с. 59-66.

5. Лигская А.В. Индустрия переработки информации в 80-е годы // США. – 1988. - №4. – с. 90-99

6. Мифы и реальность информационного общества – концептуальные рамки для теории и политики // ЭИ Информатика. – 1985. - №42. – с. 1-10.

7. РЖ Информатика. – 1988. - №7. – с. 1-54.

8. Рубинштейн Б. Состояние информационной индустрии США // ЭИ Информатика. – 1984. - №17. – с. 4-7.

9. Савинов С.Ю. Рынок средств математического обеспечения персональных и микроЭВМ в США // БИКИ. – 18.07.85.

10. Савинов Ю.А. Капиталистический рынок персональных ЭВМ // БИКИ. – 21.02.85.

11. Саламатников П.Ю. Информатика в Японии // Техника и наука. – 1988. - №10. – с. 6.

12. Тенденции развития рынка программного обеспечения ЭВМ // БИКИ. – 01.03.86.

13. Технологии Электронных Коммуникаций, Том №12, 1993: «Мировой рынок информационных услуг: основные характеристики, цены и методы маркетинга» И.И. Родионов.

14. Хинов Х.М., Калачёв В.Н. Сети ЭВМ – путь к развитию международных информационных услуг // Проблемы МСНТИ/МЦНТИ. – М., 1981. - №2. – с.31-42.

15. Щербина Ю.Д., Савинов Ю.А. Средства математического обеспечения ЭВМ: проблемы развития // США. – 1983. - №8. – с. 98-107.

16. Anderla G. The International Data Market – A Background Report. – OECD. – 1985. – p. 259-318

17. Hodges P. Three Decades by the Numbers // Datamantion. – 1987. – September 15. – p. 77-87.

18. Information Hotline. – 1987. – December. – p. 1-9.

19. Information Hotline. – 1984. – January. – p.3.

20. Information Hotline. – 1983. – Juli-August. – p. 4.

21. Information Hotline. – 1983. – June. – p.6.

22. Information Hotline. – 1983. – November. – p. 15.

23. Information Market. - 1988. – Sept.-Nov.

24. Online Review. – 1987. Vol. 11, № 4. – p. 193.

25. Pire R. The Information Traders // Datamation. – 1986. -№13. – p. 48-1-48-8.

26. Stamps D. Is Anyone Really Using Computer Consultants // Datamation. – 1986. – October 15. – p. 99.

27. The DATAMATION 100 // Datamation. – 1986. – June 15. – p. 43 – 158.

28. The DATAMATION 100 // Datamation. – 1987. – June 15. – p. 28 – 90.

29. The DATAMATION 100 // Datamation. – 1988. – June 15. – p. 4 – 164.

30. The Economist. – 1989, November 25. – p. 75.