Основная причина снижения показателя при увеличении ВВП заключается в спекулятивном росте капитализации компаний.

Стоимость акций американских компаний слишком переоценена.

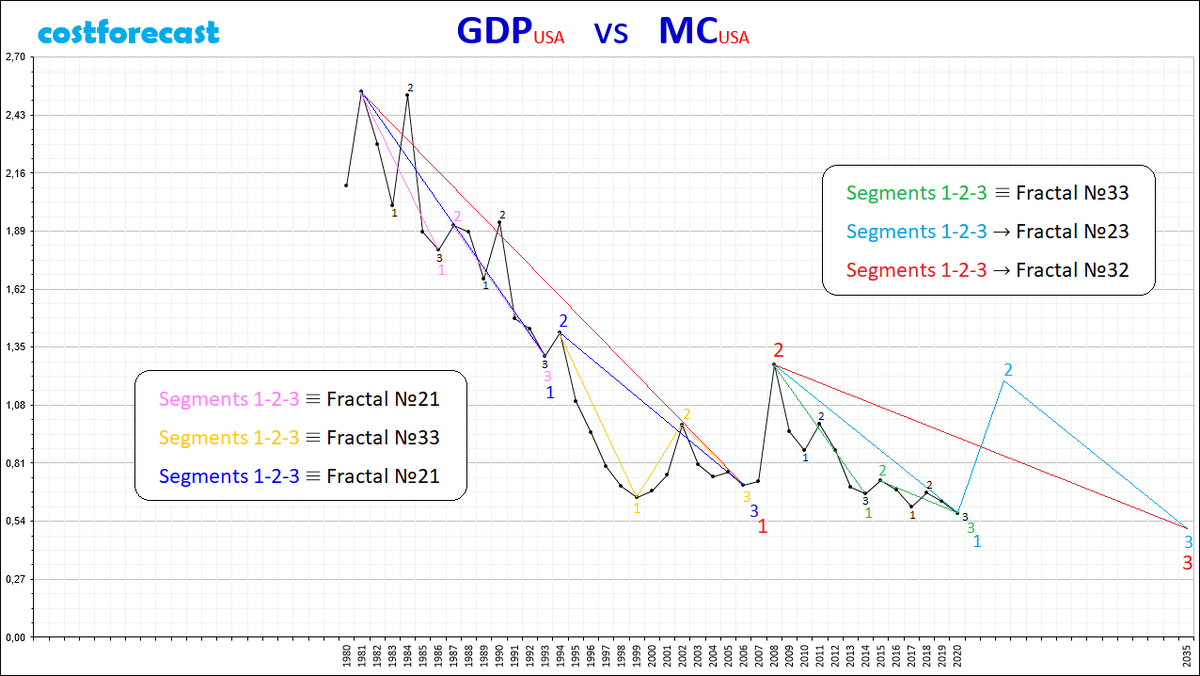

Анализ фрактальной структуры нелинейной динамической аддитивно-синергетической системы “GDP vs MC” показывает, что на временном отрезке с 1980 года по 2020 год фрактальная структура сформирована фракталами различного порядка, сегменты которых обозначены на графике разным цветом.

Фрактал с сегментами розового цвета является первым сегментом фрактала большего порядка, который отмечен синим цветом. Розовый фрактал соответствует фракталу №21 (2-го вида 1-го типа) из Азбуки Niro.

Фрактал с сегментами оранжевого цвета является третьим сегментом фрактала большего порядка, который отмечен синим цветом. Оранжевый фрактал соответствует фракталу №33 (3-го вида 3-го типа) из Азбуки Niro.

Фрактал с сегментами синего цвета является первым сегментом фрактала большего порядка, который отмечен красным цветом. Синий фрактал соответствует фракталу №21 (2-го вида 1-го типа) из Азбуки Niro.

С учётом этого можно говорить, что в 2020 году завершился фрактал, сегменты которого отмечены на графике зелёным цветом. Зелёный фрактал соответствует фракталу №33 (3-го вида 3-го типа) из Азбуки Niro.

С завершением фрактала зелёного цвета завершился 1-ый сегмент фрактала большего порядка, который отмечен голубым цветом.

Исходя из этих данных можно говорить о завершении нисходящего тренда и начале восходящего тренда.

Рост значений показателя будет происходить в рамках формирования нового фрактала, направленного в противоположную сторону фракталу зелёного цвета. Этот фрактал является вторым сегментом голубого фрактала.

После завершения второго сегмента фрактала голубого цвета начнётся формирование его третьего сегмента.

В рамках формирования третьего сегмента динамика показателя будет нисходящей.

Завершение третьего сегмента голубого фрактала завершит третий сегмент фрактала большего порядка, который отмечен красным цветом.

Расчётная точка завершения составляет 0,5 и приходится на 2035 год.

Возможный в таком случае рост значений показателя с 2020 года по 2023 год будет вызван снижением рыночной капитализации американских компаний.

А на всём интервале (2020, 2023) рост показателя будет обеспечиваться за счёт того, что темпы падения фондового рынка США будут сильно превосходить темпы снижения ВВП США.