Прошло уже 3 года как я самозанятый и самое интересное в этом, что трудовой стаж не идет мне в копилку, поэтому я не бросаю основную работу, так как рассчитываю на пенсию.

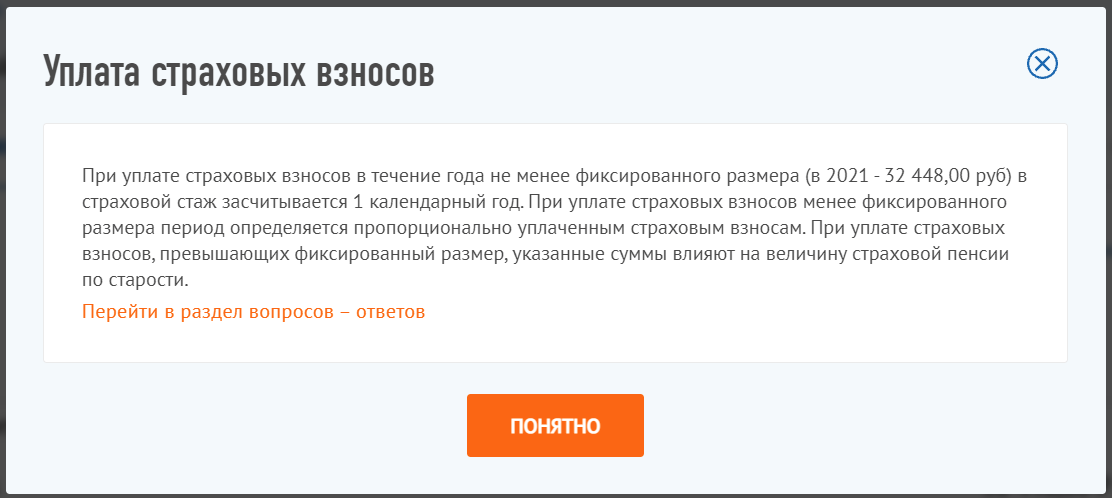

РАСЧИТЫВАЛ! Тут мне в личном кабинете "Мой налог" попалось такое уведомление

Казалось бы прекрасная новость, теперь и я могу рассчитывать на трудовой стаж и полноценную пенсию, но что-то меня напрягло в этой сумме и я решил воспользоваться обычным калькулятором вкладов и посчитать, сколько же я накоплю если буду ежегодно откладывать эту сумму самостоятельно.

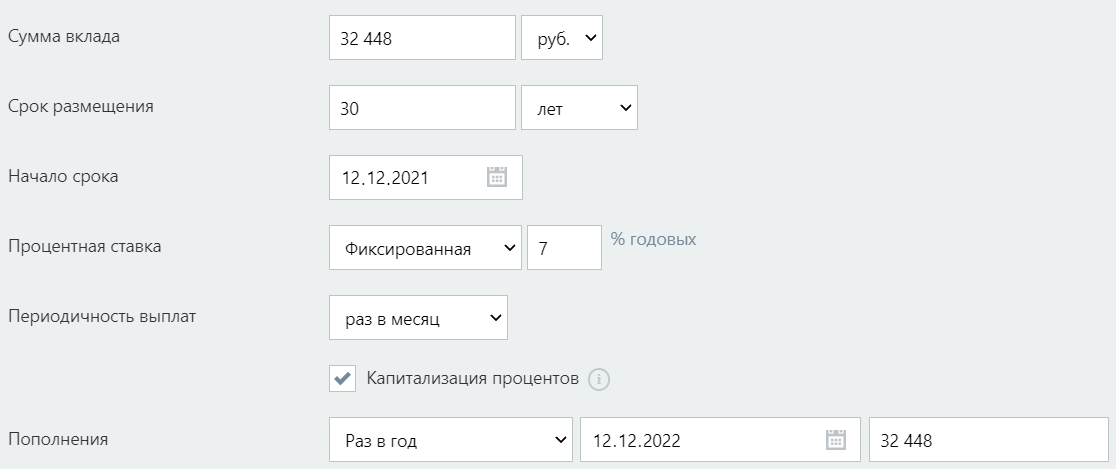

Мне сейчас 30 лет и на пенсию могу рассчитывать соответственно в 60 не раньше. Вот что вышло и сравните с тем, что посчитал мне пенсионный калькулятор ПФР в конце статьи

Я конечно понимаю, что инфляция в нашей стране бывает разного уровня и предугадать ее нет возможности, а также сумма ежегодного страхового взноса тоже будет расти. Поэтому я считаю по минимуму. Результат расчетов ниже.

Внушительная сумма? Вот и мне так показалось. Она на столько внушительная, что с 2039 года с дохода от вклада придется платить процент на прибыль (те самые 13%).

Ну и как жить потом на эти средства спросите вы? А вот ровно так же как и на пенсию. Ежегодный доход от 3457645 рублей деленный на 12 месяцев равен 20169 рублей. Думаю это примерный размер той самой пенсии, на которую я мог бы рассчитывать платя тот самый страховой взнос.

И это расчет с учетом, что на счету будет всегда оставаться крупная сумма денег (3 457 645 руб), а жить я буду, только на проценты от вклада.

Вам кажется это не достаточно много? Тогда я напомню, что расчеты взяты примерно. Ставка по вкладам сейчас уже выше 7%, а так же я всегда смогу переложить деньги в другой банк, с более выгодными условиями, тем самым увеличив прибыль и обеспечив более достойную старость, чем может дать государство.

Вот на 11 316,29 руб, которые предлагает ПФР, будет тяжко жить. Так что мой выбор очевиден в пользу личных распоряжений своими вкладами.

А как вы планируете свою жизнь в старости? Считаете ли здравыми мои рассуждения?